fcafotodigital/iStock

1. スイスの純金融資産・資金過不足

前回は東欧、南欧諸国の純金融資産と資金過不足についてご紹介しました。

いずれの国も海外からの投資が大きな役割を果たしていて、その関係が近年変化しているという共通点がありそうです。

今回は、西欧諸国についてご紹介していきます。

OECDでデータのある国のうち、国連の西欧に区分される国はオーストリア、ベルギー、オランダ、ルクセンブルク、スイスです。

比較的経済水準の高い国が多い地域ですが、どのような傾向や共通点があるのでしょうか。

純金融資産(Financial net worth):

各経済主体の金融資産と負債の正味の金額です。

プラスだと金融資産が負債よりも多い状態です。

マイナスだと金融資産より負債の方が多く、他の経済主体の純金融資産が増えることに寄与していることになります。

資金過不足(Net financial transaction):

各年の金融資産の純増額と負債の純増額の差額です。

マイナスであればその主体は資金不足(赤字主体)、プラスであれば資金余剰(黒字主体)となります。

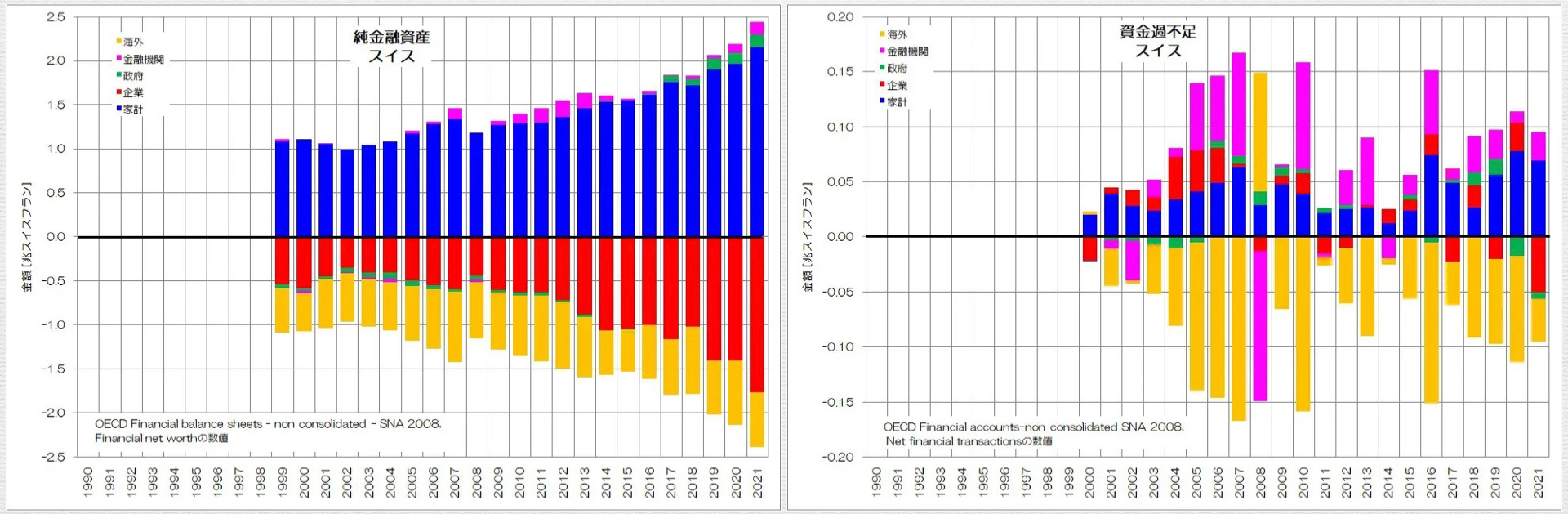

まずは、経済水準の高いスイスから眺めてみましょう。

図1 純金融資産・資金過不足 スイス

OECD統計データ より

図1がスイスの純金融資産(左)と資金過不足(右)のデータです。

純金融資産のグラフを見ると、家計が順調に純金融資産を増やしていて、企業も純金融負債を増やしています。

海外の純金融負債も大きな存在感ですが、一定範囲のボリュームで推移しているようです。

東欧、南欧諸国は海外が純金融資産プラスだったのに対して、スイスはマイナスですので海外への投資が超過していることを示しますね。

資金過不足を見ると、家計は常に黒字主体で、海外が赤字主体です。

企業は黒字主体になったり、赤字主体になったりしていますが、存在感は薄いですね。

逆に金融機関の存在感が比較的大きいようです。

企業による海外への投資が多く、かつ企業自体の株価上昇等により純金融負債が増えている事を窺わせます。

純金融資産でも資金過不足でも政府の存在感が非常に薄いのも特徴的です。

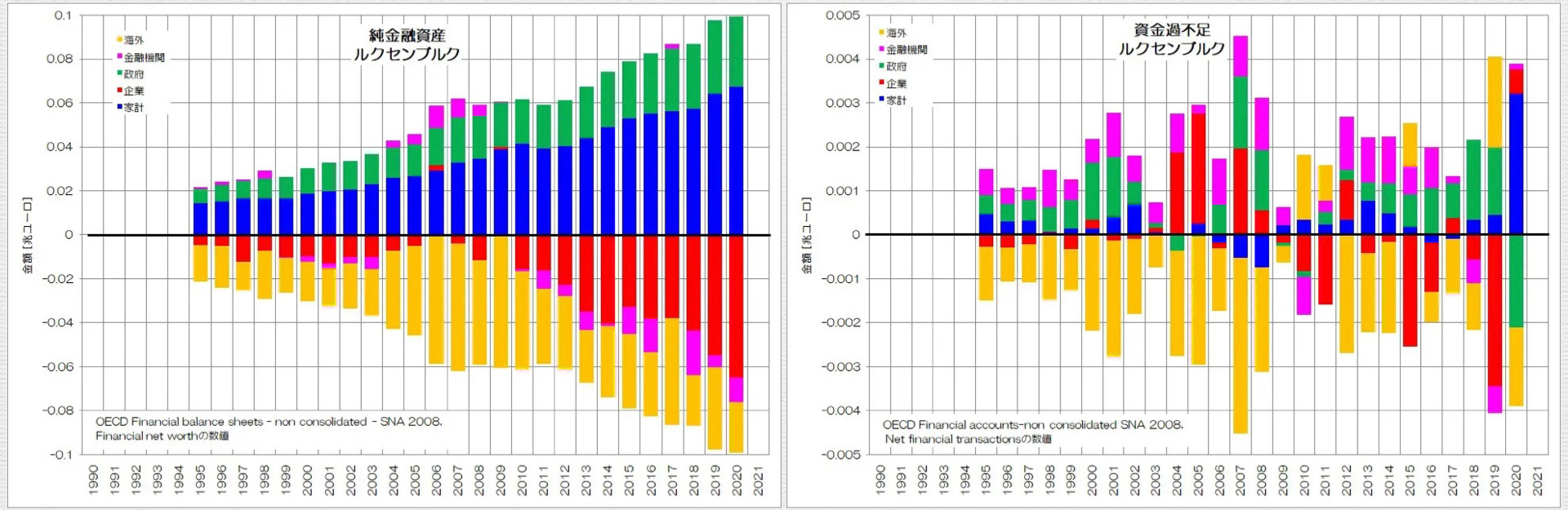

2. ルクセンブルクの純金融資産・資金過不足

スイスと並んで経済水準の高いルクセンブルクの状況を見てみましょう。

図2 純金融資産・資金過不足 ルクセンブルク

OECD統計データ より

図2がルクセンブルクのデータです。

純金融資産のグラフを見て特徴的なのが、政府の純金融資産が大きくプラスな点と、純金融負債で海外が大きな存在感がある事です。

資金過不足を見ても政府は基本的に黒字主体で推移しています。

2004~2009年ほとんどの純金融負債を海外が占めています。資金過不足を見てもほぼ海外が赤字主体です。

企業や政府による海外への投資が多い国という特徴がありそうです。

ただし、2010年以降は企業の純金融負債も増えていて、資金過不足でも企業が赤字主体のタイミングもあるようです。

海外への投資から、企業の国内での投資も織り交ぜた経済構造に変化しているのかもしれませんね。

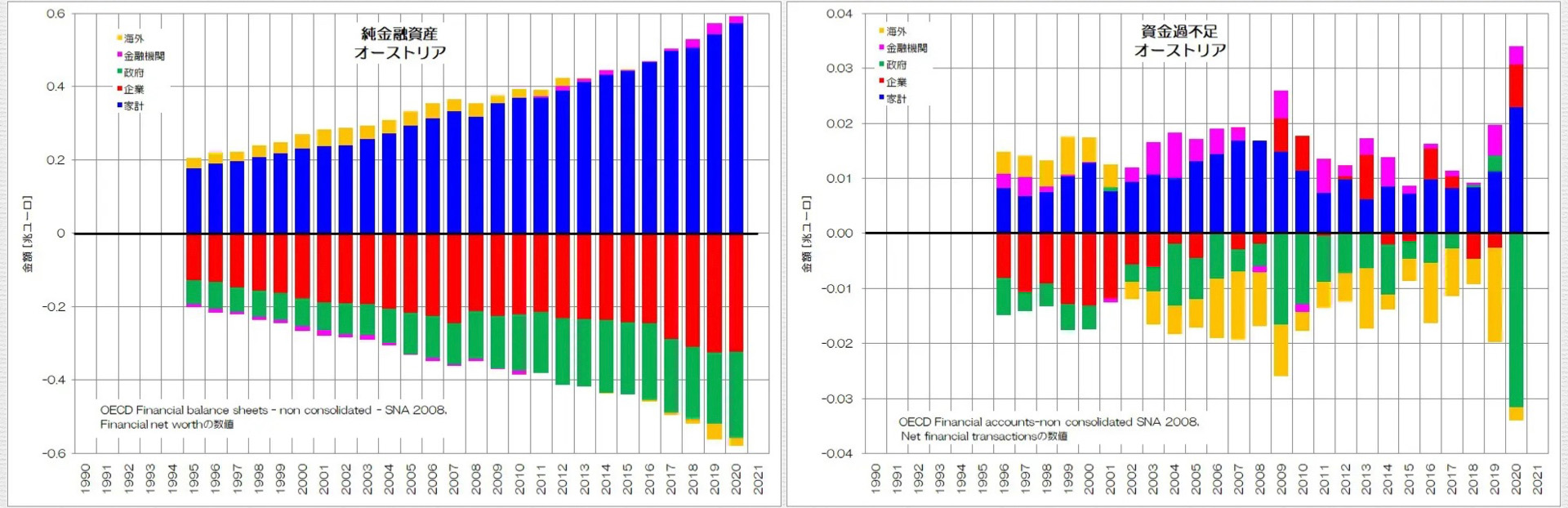

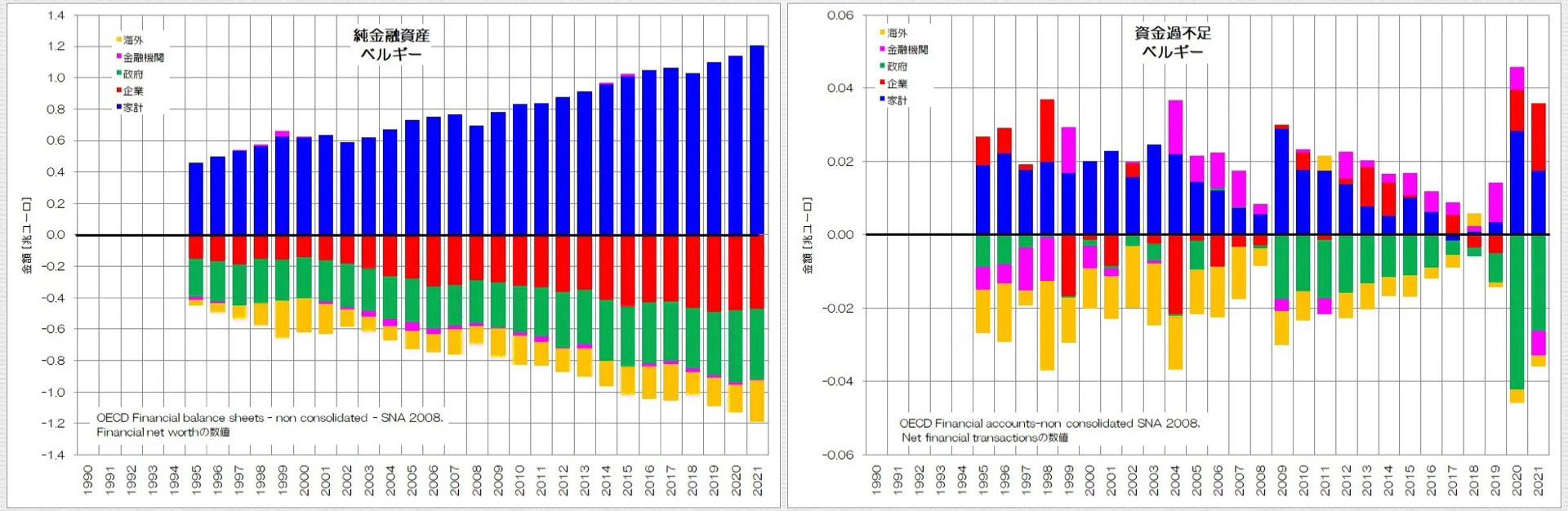

3. オーストリア、ベルギーの純金融資産・資金過不足

続いてオーストリアとベルギーの状況を見てみましょう。

図3 純金融資産・資金過不足 オーストリア

OECD統計データ より

図4 純金融資産・資金過不足 ベルギー

OECD統計データ より

図3はオーストリア、図4はベルギーのグラフです。

両国とも傾向は似ていますね。

家計の純金融資産は順調に増えていますが、純金融負債の中で政府の割合が大きな国です。

企業の純金融負債は2000年代後半から停滞気味です。

オーストリアは海外が純金融資産プラスからマイナスへと変化し、ベルギーは海外の純金融資産マイナスが継続しています。

資金過不足を見ると、両国とも政府と海外が赤字主体です。

オーストリアはリーマンショックまでは企業が赤字主体で、その後は黒字主体化しています。やや1990年代後半の日本に似た変化ですね。

両国ともリーマンショック後に政府の赤字水準が大きくなっています。

企業も黒字主体化しています。

比較的ドイツやフランスに似た傾向のように見受けられます。

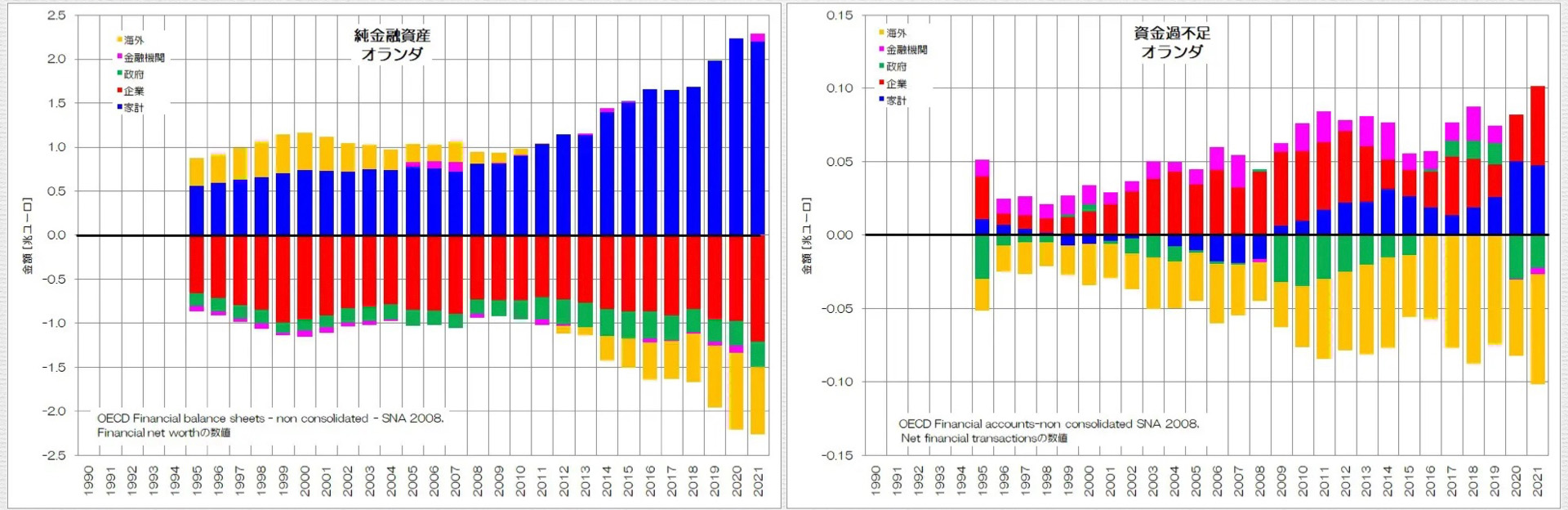

4. オランダの純金融資産・資金過不足

最後にオランダの状況を見てみましょう。

図5 純金融資産・資金過不足 オランダ

OECD統計データ より

図5がオランダのデータです。

とても特徴的ですね。

純金融資産のグラフを見ると、家計の純金融資産は増え続けていますが、海外が純金融資産プラスからマイナスへと変化しています。

政府の存在感は小さいですが、企業の純金融負債が一度目減りして停滞気味です。

資金過不足を見ると、目につくのが企業が大きな黒字主体となっている点です。家計よりも大きいですね。

そして政府と海外が赤字主体ですが、海外の方がボリュームが大きいようです。

企業がこれだけ黒字主体化しているのは、日本に似ています。企業の黒字水準の大きい国は、オランダ、日本、デンマーク、スペインくらいですね。

日本は主な赤字主体が政府でしたが、オランダは海外のようです。

海外からオランダへの投資が減り、オランダから海外への投資が上回っている状況がわかります。

海外の純金融資産が減るのと、純金融負債が増えるのは同じ方向ですので、資金過不足では全期間にわたって海外が赤字主体という事になります。

5. 西欧諸国の純金融資産・資金過不足の特徴

今回は西欧諸国の純金融資産と資金過不足についてご紹介しました。

スイスやルクセンブルクを始め、海外への投資が超過している国が多いようです。

オーストリアとベルギーは政府の純金融負債が大きく、企業の純金融負債が停滞気味でフランスやドイツなどに近いようです。

ルクセンブルクは政府が純金融資産プラスな点が特徴的ですね。海外への投資から、国内企業への投資も含めた経済構造へと変化が見られます。

最も印象的なのがオランダです。

企業が大きく黒字主体化していて、純金融負債が停滞しているのは日本に似ています。海外への投資が大きく増えているのも日本に似ていますが、政府の純金融負債はそれほど大きくありません。

地域ごとに似ている傾向の国が多いですが、それぞれの国の特徴も浮き彫りになって大変興味深いですね。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年2月10日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。