3月21~22日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を25bp引き上げ4.75~5.0%に設定した。2022年3月の25bp、同年5月の50bp、同年6~11月の4回連続75bp、同年12月FOMCでの50bp、23年2月の25bpに続き、今回のサイクルで9回目の利上げとなる。3月10日のシリコンバレー銀行破綻やクレディ・スイスの経営難に直面しつつ、インフレ抑制の姿勢を崩さず利上げを継続した。

パウエルFRB議長 Board of Governors of the Federal Reserve System SNSより

今回の声明文では、主にウクライナ侵攻に関する文言を削除し、金融不安に配慮する文言へ差し替えた。また、インフレに関する文言も高止まりする状況から上方修正した。何より今回「継続的な利上げは適切」との文言を削除し、経済金利見通しに合わせ利上げ打ち止めが近いことを示唆した。パウエルFRB議長は、記者会見で①年内の利下げはメインシナリオではない、②銀行破綻を受け信用収縮が景気やインフレを押し下げる可能性あり、③流動性供給のための担保受け入れでFedの保有資産は拡大、保有資産圧縮の政策に変更なし、④ソフトランディングの可能性残す――などの見方を表明した。声明文を始め、詳細は以下の通り。

【FOMC声明文】

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

<景況判断(ウクライナ情勢含む)>

前回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は足元数カ月において活発に増加し続け、失業率は引き続き低水準をたどった。インフレはいく分鈍化したが、引き続きインフレは高止まりにある。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いており、世界的な不確実性の高まりに寄与している。委員会は、インフレ・リスクを大いに注視していく」

↓

今回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は足元数カ月で伸びを回復させ堅調なペースで推移し、失業率は引き続き低水準をたどった。インフレは、引き続きインフレは高止まりにある。米国の銀行システムは健全で強靭だ。足元の動向は家計や企業の信用動向が引き締まりにつながり、経済活動や雇用、インフレを押し下げる公算が大きい。これらの影響の度合いは、不確実だ。委員会は引き続き、インフレ・リスクに注意していく」

※1月と2月の雇用統計・NFPの結果に合わせ、雇用増加ペースの表現を修正。また、SVBなど銀行破綻問題への影響についての表現を盛り込み、ウクライナ侵攻に関わる文言を削除。米2月消費者物価指数(CPI)やコアCPIは前年同月比で鈍化したもののペースはゆるみ、コアCPIは前月比で伸びが加速した動きに合わせインフレに関わる文言を上方修正。

<政策金利、保有資産の縮小>

前回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを4.5~4.75%へ引き上げた。委員会は、物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、継続的な利上げを適切と予想する。今後の利上げの程度を決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレのほか、経済や金融動向への影響の遅れを考慮していく。また、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を以前発表した通り続ける。委員会は、物価目標2%への回復に強くコミットする」

↓

今回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを4.75~5.0%へ引き上げた。委員会は、今後入手できる情報を注意深く監視し、金融政策への意味を評価していく。委員会は、いく分の追加的な利上げ(some additional policy firming)が物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、適切な可能性があると予想する。今後の利上げの程度を決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレのほか、経済や金融動向への影響の遅れを考慮していく。また、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を以前発表した通り続ける。委員会は、物価目標2%への回復に強くコミットする」

※今回、「継続的な利上げ(ongoing increase)」との文言を削除し、代わりに「いく分の追加的利上げ」を投入、あと1回の25bp利上げを予想するFF金利見通しに合わせて変更したとみられる。また、いく分の追加的な利上げが「適切となる可能性(may)がある」とし、これまでの「適切となるだろう(will be appropriate)」から差し替え、5月FOMCでの据え置き余地を残した。量的引き締めの文言は変更せず、銀行から担保を受け入れ資金供給する過程で保有資産の拡大しているものの、量的緩和への移行ではないことを強調したと考えられよう。

<金融政策姿勢>

変更なし

今回:「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

<票決結果>

今回も全会一致で、前回に続いて5回連続となる。FOMC投票権保有者は足元で11名、パウエル議長、バー副議長(銀行監督担当)、ウォーカー理事、ボウマン理事、ジェファーソン理事、クック理事、ウィリアムズNY連銀総裁が輪番制の地区連銀総裁の投票メンバーはシカゴ連銀のグールズビー総裁、フィラデルフィア連銀のハーカー総裁、ミネアポリス連銀のカシュカリ総裁、ダラス連銀のローガン総裁の4名。なお、投票メンバーはFRB正副議長3名(足元はブレイナード副議長がNEC委員長に就任するため退任し2人)、理事4名、NY地区連銀総裁の8名が常任、地区連銀総裁は1年間の輪番制で4名となる。

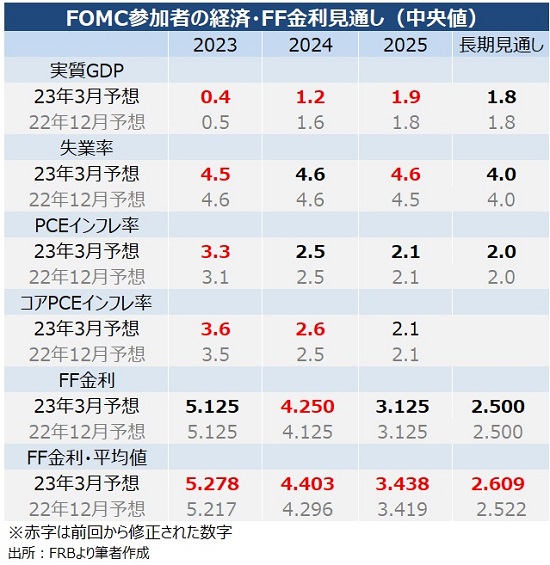

【経済・金利見通し】

経済見通しのうち、注目ポイントは以下の通り。なお、ブレイナードFRB副議長がNEC委員長に就任したため、FOMC参加者は前回の19名から18名へ減少した。

・成長率は2023~24年につき、前回に続き下方修正。制約的な金融政策と金融不安を反映したとみられるが、景気後退入りは予想せず。2025年の予想はむしろ上方修正しつ、潜在成長率の2%に一歩近づいた。

・失業率は、成長率予想の引き下げに反し2023年は下方修正、2024年は据え置いたが、2025年は弱い方向へ修正した。

・物価見通しは、インフレ高止まり警戒に合わせコアを中心に上方修正。2024年のPCEと2025年のPCEとコアPCEは据え置かれ、引き続き目標値2%をわずかに上回る水準を許容する構えが示されたと言えよう。

チャート:3月FOMCの経済金利見通し

(作成:My Big Apple NY)

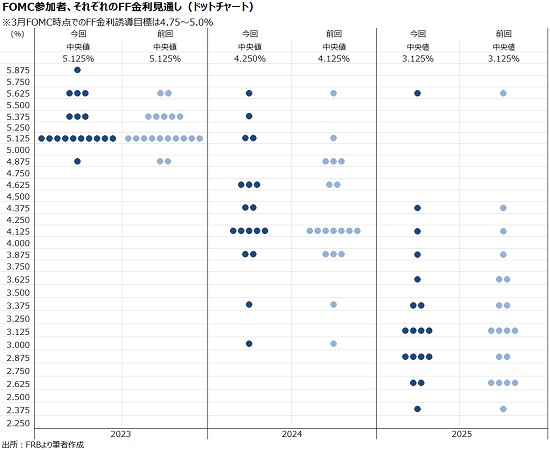

【ドットチャート】

・全体的に平均値が上方修正されており、金融不安よりインフレ抑制を最優先に掲げるFOMC参加者が多い可能性を示唆した。長期金利で2.25%を予想する参加者が1人減ったように、ブレイナード氏の退任によりハト派が1人減ったことが一因とみられる。

・2023年は、従来の5.125%で変わらず。5.125%(FF金利誘導目標レンジ:5.0~5.25%)予想が18名中10名と過半数を維持した。一方で、5.375%以上を予想する参加者は7名と前回と一致。ただし、上限予想値が5.875%と、前回の5.625%から引き上げられた。一部の市場関係者の間では、タカ派最右翼とされるミネアポリス連銀のカシュカリ総裁とセントルイス連銀のブラード総裁との指摘が聞かれるが、両者の発言を振り返ると、前回22年12月にそろってターミナル・レートにつき5.4%を予想していたとみられ、当時の上限だった5.625%と言及していない。

・2024年は、従来の4.125%→4.3Ⅶ5%へ上方修正。平均値も従来の4.296%→4.403%へ上方修正され、3.875%以下を予想するハト派のFOMC参加者以外の一部が予想を引き上げたことが影響した。結果、18名のうち利下げ転換を見込む参加者は14名と、前回の16名から減少した。

・2025年は、従来の3.125%で据え置き。中央値を上回る水準を予想する参加者は7名と、前回の8名から減少した。

チャート:ドットチャート、長期見通しを含め全て上向きにシフト

(作成:My Big Apple NY)

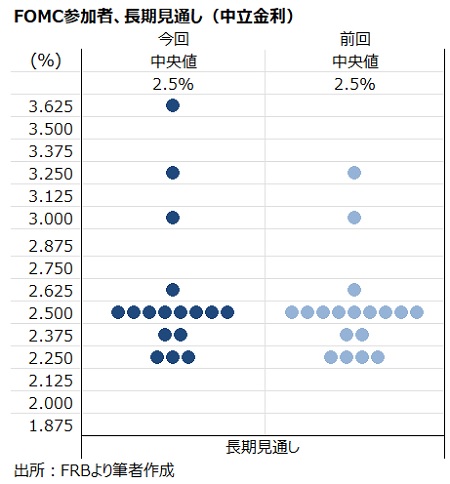

・長期見通しは2.5%で据え置いた。引き続きセントルイス地区連銀のブラード総裁が提示していないとされ、3.625%が同氏の予想でないとすれば、2023~25年にかけての上限見通しを提出したのは彼でない公算が大きい。

チャート:長期見通し、それぞれの見通しにやや変更があったものの3回連続で中央値は2.5%

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇冒頭の原稿

―米銀破綻問題

「過去2週間において、少数の銀行で深刻な問題が発生した。歴史が示すように、対応しなければ健全な銀行の信頼が損なわれ、銀行システムが担う家計や企業の貯蓄や信用へのニーズを支える重要な役割が脅かされうる。だからこそ、Fedは米財務省や米連邦預金保険公社(FDIC)と協力し対応し、米経済を守るべく断固とした行動を取り、銀行システムに対する公共の信頼強化に努めた」

「銀行システムは健全で強靭であり、力強い資本と流動性を有する」

「我々は、銀行システムの動向を注意深く監視し続け、安全かつ健全とすべく必要ならばあらゆる手段を講じる」

―総括

「インフレは引き続き高過ぎる水準にあり、労働市場はひっ迫し続けている」

「我々はインフレを目標値の2%に回帰すべく、強くコミットし続ける」

「物価の安定は、Fedの責任であり、経済の基盤として機能している。物価安定なくして、経済は誰のためにも機能しない。特に、物価の安定なくして、全ての人々に恩恵をもたらす強い労働市場の状態を持続的に実現することはできない」

※「継続的な利上げ」の文言削除に合わせ、「FOMCは政策金利を0.25%ポイント引き上げた。物価を2%に戻すべく、十分に引き締め寄り(sufficiently restrictive)な金融政策姿勢を実現する上で、継続的な引き上げが適切と考える」との表現を使用せず。

―米経済

「米経済は昨年の急速な拡大ペースから大幅に鈍化し、実質GDP成長率は潜在成長率を下回る0.9%だった」

「経済金利見通しが示すように、実質GDP成長率予想は2023年が0.4%増、2024年が1.2%増と、長期見通しを下回る」

「ほぼ全員の参加者は、成長率の下方リスクを見込む」

「

―個人消費

「個人消費の伸びは今期回復したようにみえるが、天候要因が影響した可能性がある」

―住宅市場

「住宅市場は住宅ローン金利を反映し、対照的に引き続き弱い」

―企業活動、輸出

「金利上昇と生産の伸び鈍化は、企業の固定資産投資の重石となっているようだ」

―労働市場

「成長鈍化にも関わらず、労働市場は極めてひっ迫し続け、失業率は50年ぶり低水準で、求人数は依然として非常に高い水準にあり、賃金は高止まりしている」

「雇用増加のペースは昨年に鈍化し名目賃金の上昇ペースも鈍化の兆しがいく分みられるが、労働市場は均衡を欠いている。需要は供給される労働力を上回っており、労働参加率は1年前からほぼ変化していない」

※米12月雇用統計が堅調な結果だったため、前回からと変わらず。

―物価

「物価は目標値の2%を依然として大きく上回っている」

「インフレは2022年半ばから、いく分鈍化したが、力強い数字を踏まえるとインフレ圧力は依然として高い」

「インフレ率を目標値の2%に回復させるには長い道のりが待ち構え、浮き沈みが激しくなりそうだ」

※インフレ抑制に時間を要すると発言し、インフレ抑制への姿勢を強調。

―金融政策

「Fedの金融政策に関わる行動は、米国人のため雇用の最大化と物価安定を促進するという統治目標に基づく。我々は高インフレが購買力を低下させ、特に食料、住宅、交通などの必需品のコスト上昇に対応できない人々にとって大きな苦難をもたらすことを痛感していいる」

「インフレが2つの統治目標にもたらすリスクに強く注意を払い、2%に戻すことに強くコミットする」

「金融環境は政策対応を受けて大幅に引き締まり、住宅など最も金利の影響を受けやすい経済セクターの需要に効果が現れている。しかし、金融引き締めの効果が完全に現れるには、特にインフレ動向においては時間がかかるだろう」

「本日、25bpの利上げを決定し、保有証券の大幅な縮小の過程を続けている」

「前回のFOMC以降、入手した経済指標は全体的に市場予想より強く、経済活動とインフレに強いモメンタムがあることを示す」

「ただし、過去2週間の銀行システムにおける出来事により、家計や企業の信用動向がひっ迫し、それが経済効果に影響を与えると信じている。こうした影響がどの程度か、また金融政策でどのように対応するかを決定するには時期尚早だ」

「だからこそ、我々はもはやインフレを抑制すべきく”継続的な利上げが適切”とは言及せず、その代わり、いく分の追加的利上げが適切な可能性があると明記した」

「我々は今後入ってくるデータを注意深く監視し、経済活動、労働市場、インフレに与える実際且つ予想される影響を評価し、金融政策の決定にこれららの評価を反映させる」

「FF金利見通しは前回と概ね変わらないが・・仮に経済が予想通りに進展しなければ、政策の道筋は雇用の最大化と物価安定を支援すべく適切に調整する」

「我々は入手するデータ、並びに経済活動とインフレの見通しが与える意味など全体に基づき、会合毎に政策を決定する」

※前回使用した「金融政策の累積的な引き締め効果と金融政策が経済活動やインフレに影響を与えるラグに鑑み」との文言を削除。「いく分の追加的利上げの可能性がある」との表現に合わせ、政策の自由度を確保した。

〇質疑応答

―今回据え置き可能性があったかについて

「会合の間に、据え置きを検討した」

「我々は物価の安定を回復することにコミットしており、あらゆる証左が、我々が長期的にインフレ率を2%に低下させることを実現すると国民が確信していることを物語っている。私たちは、言葉だけでなく、行動によってその信頼を維持することが重要だ」

―年内の利下げの可能性について

「最もありうるシナリオとして・・・FOMC参加者は年内の利下げを見込んでいない。もちろん、経済は不確実性が存在するが、利下げは、メインの見通しではない」

「(金融環境が引き締まりをみせているため、利下げが必要ではとの質問に対し)伝統的な指標は金利や株式に集中しており、貸出や状況を必ずしも捉えていない」

「問題は、(金融環境の引き締まり)どの程度の規模になるのか、そしてその期間はどの程度になるのかということだ」

「利下げは、メインシナリオではない」

※市場の利下げ期待をけん制。

―利上げの可能性について

「必要ならば、金利を引き上げる・・・しかし、現時点では信用収縮の可能性をみており、マクロ経済に影響を与えると理解している」

「さらなる利上げを考える際には、警戒が必要であることを意味する」

―SVB破綻、金融不安について

「FRBの銀行監督担当者は、リスクを察知して介入した」

「監督並びに規制を強化する必要があり・・・銀行システムに広範な脆弱性はない」

「銀行システムにおける預金の流れは先週の間に落ち着いた」

「SVBの破綻はひどいもので、顧客を流動性リスクと金利リスクにさらした」

「(SVB破綻について)私の唯一の関心は、何が問題だったかを特定することだ」

「SVBのケースは例外的」

「我々は預金を保護する手段を有しており、経済や金融システムに深刻な害を及ぼす脅威が発現した時には、それらを駆使する用意がある。預金者は預金が当然安全だとみなすべきだ」

「クレディ・スイスの買収は奏功したようで、現時点で落ち着いた動向に」

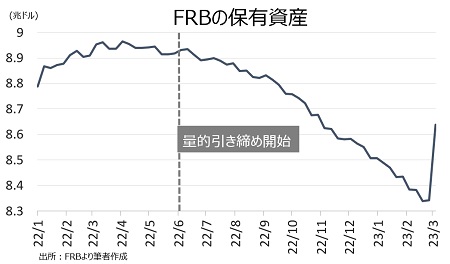

―保有資産について

「新たな流動性供給措置により保有資産の規模が拡大しても、金融政策の姿勢変更の意図はない」

「保有資産をめぐる変更は協議しなかった」

「準備金が変動した場合に常に対応すべく備えているが、これまでのところその証左は見当たらない」

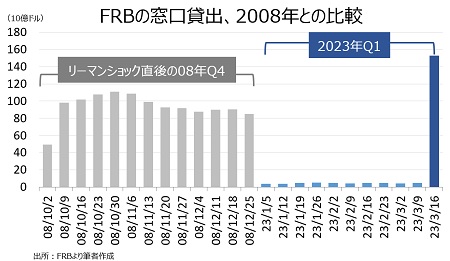

チャート:連銀の窓口貸出、3月15日時点で1,528億ドル増加、リーマン・ショック時で最高の1,107億ドルを超え過去最大

(出所:My Big Apple NY)

チャート:Fedの保有資産、3月15日に約2,970億ドル増加

(作成:My Big Apple NY)

―米経済について

「(米銀破綻などの)事象がどのような影響をもたらすのか、言及するのは時期尚早だ」

「とはいえ、(ソフトランディングが可能かとの質問に)道筋はまだ存在し、我々は当然それを探っている」

※金融不安が渦巻くなか、2023~24年の成長見通しを下方修正した程度で景気後退を予想しないように、ソフトランディングへの可能性を見込む。

―インフレについて

「ディスインフレは確実に起こっている」

「モノのインフレは、我々の予想を下回るペースだが鈍化している」

「住宅を除くコアサービスのインフレに緩和の兆しは依然としてみられない」

――今回のFOMCで重要なポイントは、以下の通り。

・「継続的な利上げ」を削除し「いく分の追加的な利上げ」へ修正したように年内あと1回の0.25%利上げを予想

・ただし「いく分の追加的な利上げの可能性(may)」とし、「継続的な利上げ」に掛かった「will」からトーンダウン、5月2~3日開催のFOMCで据え置きの余地を残す

・年内の利下げは、想定せず

・保有資産の縮小を継続へ、今回の利上げと合わせインフレ抑制への姿勢を打ち出した格好

・一方で、米銀破綻を受け信用収縮を予想し、経済や労働市場、インフレを圧迫しうると見込む

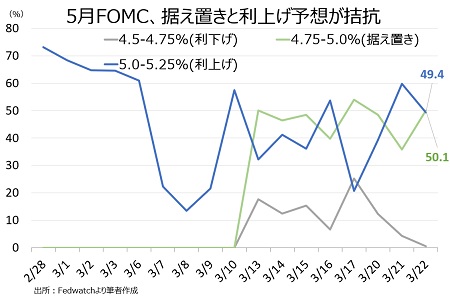

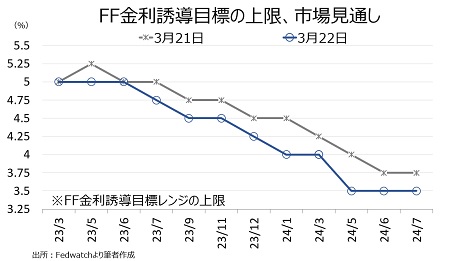

一連の結果並びにパウエル氏の発言に反し、3月22日時点で3月で利上げ打ち止め、7月の利下げ転換、9月と12月の追加利下げと合わせ年内は3回の利下げが織り込まれています。

チャート:5月FOMCでは、据え置きの見方が50.4%とわずかに優勢

(作成:My Big Apple NY)

チャート:年内は3回の利下げを予想

(作成:My Big Apple NY)

金融市場は、銀行問題をめぐり事態の収束を見込んでいない様子が伺えます。筆者も、こちらで指摘したように融資基準の厳格化→ベンチャーやスタートアップを中心とした企業の資金繰り悪化→景気減速の打撃と業績不振→採用凍結 or 解雇→景気悪化――といった負の連鎖に陥るリスクが残るだけに、楽観するのは時期尚早と見込みます。

また、銀行破綻をめぐりバイデン政権率いる民主党と共和党が真っ向から対立している点も、気掛かりです。米債務上限引き上げ交渉が難航し、7月頃に金融市場を直撃する恐れがあります。ウォール街が7月以降に利下げを織り込むのは、そうした事情も意識されているのではないでしょうか。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年3月23日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。