町を歩いていると、壁も屋根もボロボロで誰も住んでいる気配がなく、そのまま放置されている住宅を見かけたことはありませんか?今、日本では全国的に空き家が増え、社会問題となっています。

放置された空き家はねずみや害虫の巣になってしまったり、倒壊の恐れがあったり、はたまた不法投棄の温床になったりして、近隣に迷惑をかけてしまうからです。

kazuma seki/iStock

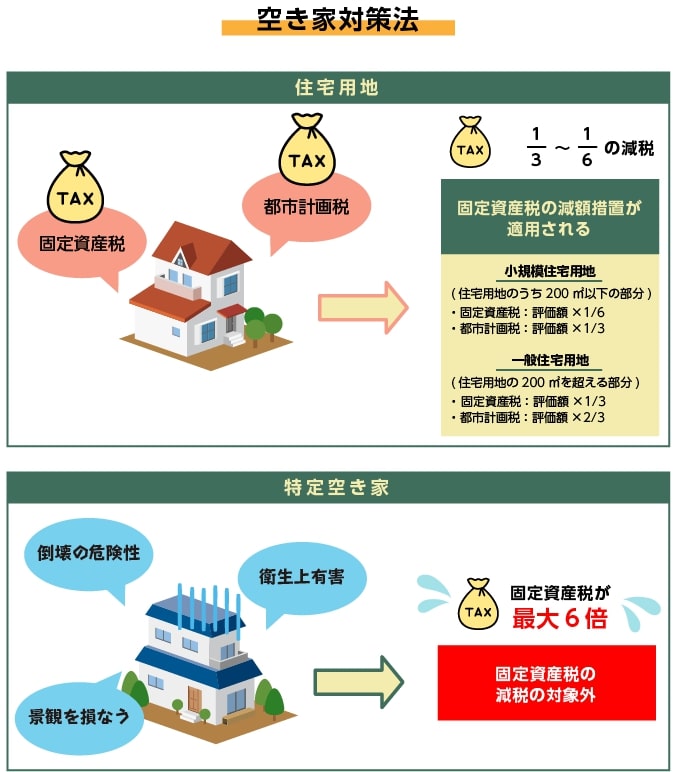

空き家に対するムチ・空き家対策法

そのような背景から、2015年に空き家対策法が施行されました。これは空き家の固定資産税が最大で6倍にも跳ね上がる、空き家に対するムチです。

戸建てやマンションなどが建っている敷地には固定資産税や都市計画税といった税金がかかります。しかし、これらの住宅用地は特例措置が適用されるため、面積に応じて3分の1または6分の1に税額が軽減されています。

一方、倒壊の危険性が高い、衛生上有害の恐れがある、著しく景観を損なっているなどの特定の空き家は固定資産税・都市計画税の軽減措置の対象から除外される可能性があります。その結果、固定資産税が最大6倍の金額に跳ね上がることになります。

空き家問題を解消したいという国の意図がムチとなった形です。

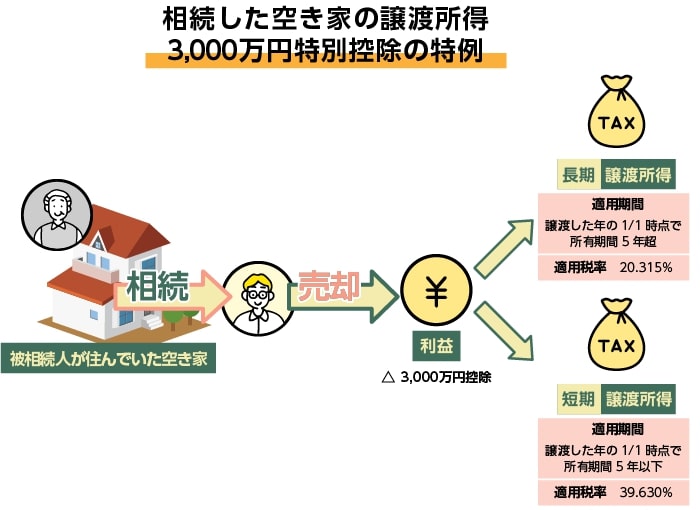

一方で、アメも用意されました。それが「相続した空き家の譲渡所得3,000万円特別控除の特例」です。

図:筆者作成

空き家に対するアメ・相続した空き家の譲渡所得3,000万円特別控除の特例

相続した空き家の譲渡所得3,000万円特別控除の特例とは、通称「空き家特例」と呼ばれ、相続によって取得した空き家を1億円以下で売却した場合に、利益(譲渡所得)が出ても、3,000万円までは課税しないとするものです。この特例を適用することで最高約600万円(長期譲渡の場合)も節税することができます。

なお、売却代金が1億円を超える場合は特例を適用できません。

所有する土地や建物を売却した際に生じる利益を譲渡所得といいます。この譲渡所得には所得税と住民税がかかります。所得税(復興特別所得税を含む)と住民税を合わせた税率は、長期譲渡所得(所有期間5年超)で20.315%、短期譲渡所得(所有期間5年以下)は39.63%となります。

図:筆者作成

空き家特例の対象となるのはどんな家?

特例の対象となる空き家は、下記の条件を満たすものになります。

- 昭和56年5月31日以前に建築された家屋

- 区分所有建物登記がされていない家屋

- 被相続人が亡くなるときまで一人で住んでいた家屋

- 被相続人が亡くなったことで空き家になった家屋

空き家問題を解消するためのアメですので、区分所有建物登記がされているマンションへの適用はありません。

被相続人が要介護認定等を受けて老人ホームに入所していた場合であっても、

- 要件を満たす一定の老人ホームなどに入所していた

- 上記の施設に入所する直前まで被相続人が住んでいた

このような要件を満たしていれば、特例を適用できます。

ただし被相続人が亡くなったあと、売却の時までに事業に使用したり、賃貸に出したり、誰かが住んでいた場合は特例を適用できませんので注意してください。

空き家を取り壊して更地となった敷地や、空き家と敷地をセットで売却する場合、敷地も特例の対象となります。しかし、敷地のみ相続した場合は適用対象外となります。

耐震基準を満たすのはいつまでに?

特例の対象となる空き家は、令和5年12月31日までに売却するのであれば、売却の時までに一定の耐震基準をクリアしておく必要があります。耐震基準を満たしていない場合、リフォーム工事をするか、空き家を取り壊して更地にする必要があります。

令和5年度税制改正により、令和6年1月1日以後の譲渡からは、譲渡する空き家の耐震基準を満たすためのリフォームや更地にするための工事などを、譲渡の日の属する年の翌年2月15日までの間に行った場合も空き家特例の適用対象となります。引渡し後に買主がリフォーム工事等を行った場合も適用対象です。

改正が適用されるのは令和6年1月1日以後の譲渡からです。令和5年12月末までに譲渡する場合、改正前の内容で考えなくてはなりません。売主が空き家の耐震基準を満たすためのリフォームや除却工事を行ってから譲渡する必要がありますのでご注意ください。

令和5年12月末までに契約日があり、令和6年1月1日以後に譲渡した場合も注意が必要です。譲渡した日を「契約日」とするのか、「引渡し日」とするのかは、納税者が選ぶことができます。

令和5年中に契約して令和6年に引き渡す場合、譲渡した日を「令和5年中の契約日」として申告するならば、売主がリフォームや除却工事をする必要があります。一方、譲渡した日を「令和6年中の引渡し日」として申告する場合は、買主がリフォームや除却工事を行うことで、売主は耐震基準を満たさないまま売却しても空き家特例を適用できます。

特別控除額が2,000万円になる場合も

冒頭で、空き家特例は相続によって取得した空き家を売却して利益(譲渡所得)が出ても、3,000万円までは課税されないと説明しました。これは共有で相続した空き家を売却した場合でも、相続人1人当たり3,000万円までは課税されません。

- 空き家売却利益が7,500万円の場合

一人で相続した場合

売却利益7,500万円-特別控除額3,000万円=課税対象額4,500万円

課税対象額4,500万円×長期譲渡所得適用税率20.315%=納税額9,141,750円

三人で均等に相続した場合

売却利益7,500万円×1/3(人数)=一人当たりの売却利益2,500万円

一人当たりの売却利益2,500万円-特別控除額3,000万円<0

納税なし

このように、空き家を複数人で相続すれば納税額を0円にすることもできるわけです。

しかし、令和5年度税制改正により6年1月11月1日以後の売却では空き家を取得した相続人の数が3人以上である場合、特別控除額を2,000万円とするとされました。おそらく目に余る事例があったのでしょう。

3人で均等に相続した場合、控除額が2,000万円となると一人当たりの納税額は101万5,750円となります。

空き家特例の対象となる売却代金1億円以下とは

空き家特例の要件の一つに「売却代金が1億円以下であること」というものがあります。

特に、分割して売却したり、共同で相続した空き家の売却時期が他の相続人と異なる場合は注意が必要です。空き家特例の適用を受ける場合における売却代金が1億円以下であるかどうかの判定は、最初に譲渡をした日以後3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

このため、空き家特例の適用を受けていた場合であっても、空き家を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた空き家の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

取得費加算とは併用不可

相続した土地や建物の売却では「取得費加算の特例」も適用できます。

取得費加算の特例は、相続発生から3年10か月以内に売却した場合に、相続税額のうち一定金額を取得費に加算して税額を軽減することができます。

ただし、空き家特例との併用はできません。空き家特例と取得費加算の特例とはどちらか一方の選択適用となります。

どちらの特例が有利になるかの判断基準として、相続税の納付額が3,000万円未満の場合は、取得費加算額も3,000万円未満となるため、空き家特例が有利となります。多くのケースで空き家特例の方が有利になると思われます。

おわりに

京都市では、市街化区域内の空き家等に対して令和8年以降にも新たな税金が導入される見通しとなりました。今後も空き家は増加すると考えられ、他の自治体もあとに続く可能性があります。

当初、空き家特例の適用期限は令和5年12月31日までとなっていましたが、4年延長されることになりました。利用予定のない空き家を所有している方は、売却することも検討してみてはいかがでしょうか。

■

古尾谷 裕昭 税理士 ベンチャーサポート相続税理士法人代表税理士

1975年生まれ、東京都浅草出身。2017年にベンチャーサポート相続税理士法人設立。相続専門の司法書士・弁護士・行政書士・社会保険労務士・不動産会社・保険販売代理店・金融商品仲介業者からなるベンチャーサポートグループの中核を担う「ベンチャーサポート相続税理士法人」を代表税理士として率いている。10万人のチャンネル登録者数のYouTube『相続専門税理士チャンネル』を運営。

【関連記事】

■空き家の相続税は人が住んでいる家より割高!?相続税の計算方法と節税対策

■絶対知っておくべき空き家の相続

■ジャニーズ事務所はテレビ各局から出入り禁止にされるのか?(中嶋よしふみ ウェブメディア編集長)

■相続税を払った上に譲渡所得税。なんとかならないの? (古尾谷裕昭 税理士)

■実はおススメしない教育資金一括贈与特例(古尾谷裕昭 税理士)

編集部より:この記事は「シェアーズカフェ・オンライン」2023年6月2日のエントリーより転載させていただきました。オリジナル原稿を読みたい方はシェアーズカフェ・オンラインをご覧ください。