wongmbatuloyo/iStock

1. 日本の1人あたりGDPと交換レート

前回は経済指標の国際比較をする際のドル換算値について、8つの表現方法をご紹介しました。

物価で補正する名目・実質、交換レートの種類(為替レート、購買力平価)と年度(各年、固定年)で合計8パターン存在する事になります。

この中で、OECDで公開されている1人あたりGDPのドル換算値は、次の4パターンとなります。

① 名目 為替レート換算(各年)

② 実質 為替レート換算(固定年)

③ 名目 購買力平価換算(各年)

④ 実質 為替レート換算(固定年)

ちなみに、OECDで公開されている平均給与(Average annual wages)のドル換算値は実質 購買力平価換算(固定年)のみで、それ以外は自国通貨ベースの名目値と実質値となります。

今回は主要先進国の1人あたりGDPについて、上記4パターンの推移を眺めてみましょう。最新の2022年のデータが出揃ったので、ちょうど良いタイミングだと思います(2023年7月時点)。

まずは日本の1人あたりGDPを確認してみましょう。

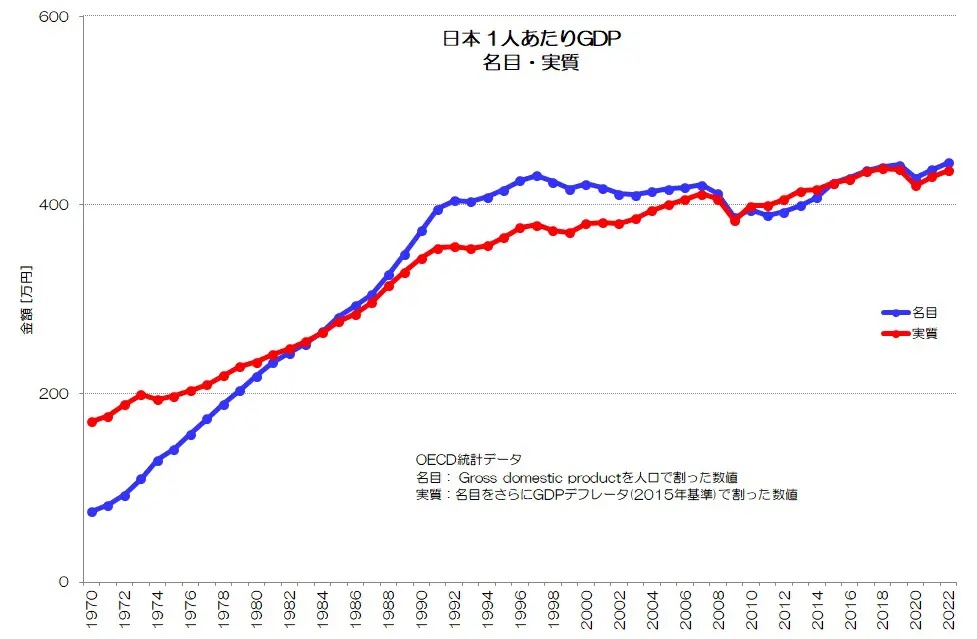

図1 日本 1人あたりGDP 名目・実質

OECD統計データより

図1が日本の1人あたりGDP(自国通貨ベース)です。青が名目、赤が実質(2015年基準)です。

名目値は1997年をピークにしていったん減少、2010年ころから上昇傾向になります。

最近になってようやく1997年の水準を超えた程度ですね。

実質値は上昇傾向が続いています。

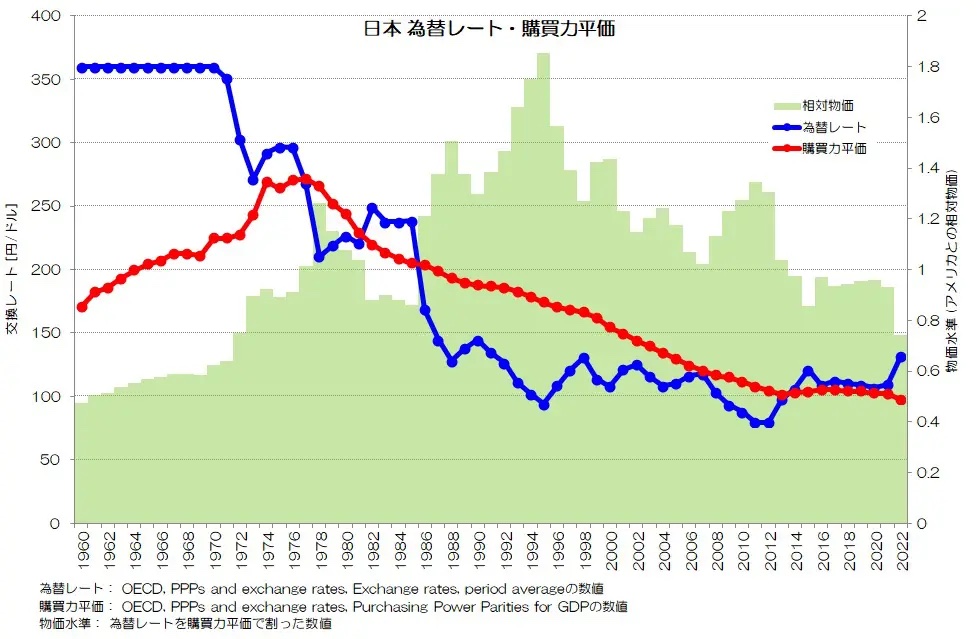

図2 日本 為替レート・購買力平価

OECD統計データより

図2が日本円とドルとの為替レートと購買力平価です。

為替レートは1960年代は360円/ドルで固定されていましたが、変動相場制へ移行し、1985年のプラザ合意を機に一気に円高が進んでいます。

近年では100~130円/ドルで安定していましたが、2022年に円安が進み138円/ドル(年平均)といった推移です。

購買力平価は1960年代に徐々に円安方向に推移していましたが、1970年代後半から徐々に円高方向に変化しています。

2021年→2022年では、為替レートが急激に円安になるのに対して、購買力平価は一層円高方向に変化しているのが興味深いですね。

2. 名目 為替レート換算

上記の推移を頭に入れたうえで、1人あたりGDPのドル換算値を眺めていきましょう。

まずは、名目の為替レート換算値からです。

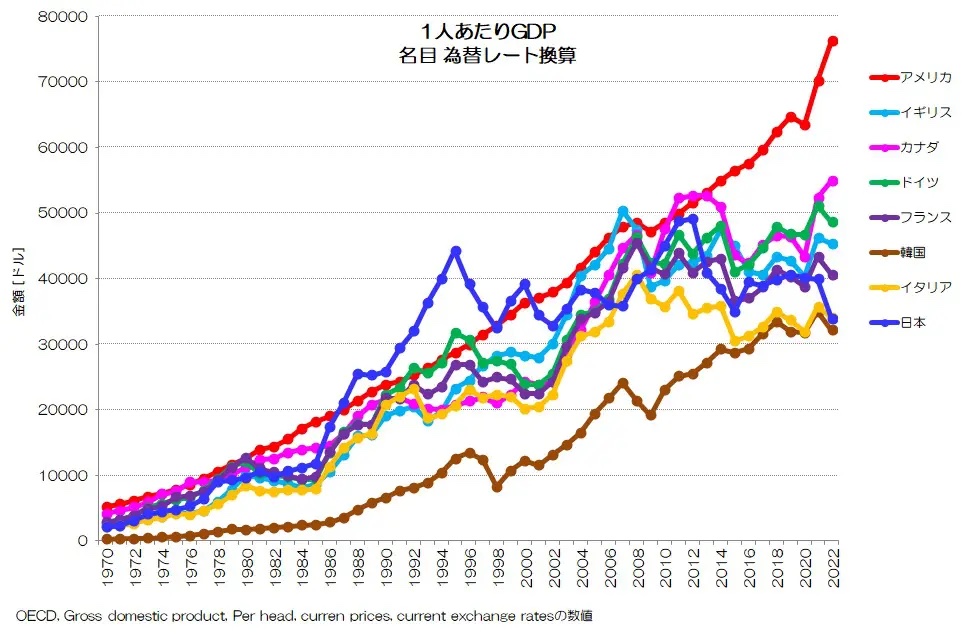

図3 1人あたりGDP 名目 為替レート換算

OECD統計データ より

図3が主要先進国の1人あたりGDP 名目 為替レート換算値の推移です。

各国とも為替レートの変動に伴ってジグザグした推移となっています。

日本は1995年にピークとなってからアップダウンを繰り返しつつ横ばいが続いています。

為替レートの変化もありますが、自国通貨ベースでも停滞しているのが特徴ですね。

2021年→2022年で円安が進んだため、2022年の水準は大きく低下し、イタリアや韓国と同程度となっています。

他の主要先進国も、2022年は自国通貨安となり、ドル換算値が低下していますね(カナダ以外)。

長期的に見るとドイツ、フランス、イギリス、カナダもリーマンショックあたりから横ばい傾向です。特にイタリアでは減少傾向ですらあります。

日本と異なり、これらの国々は自国通貨ベースでは成長していて、為替レートの変化によって停滞傾向となっているようです。

このように為替レート換算では、自国通貨ベースでの変化と為替レートの変化による影響がミックスされていて切り分けにくいという特徴があります。

3. 実質 為替レート換算

続いて実質の比較をしてみましょう。

OECDでの実質値は、基準年で固定した為替レートによって換算した数値(固定年での換算値)となります。

図4 1人あたりGDP 実質 為替レート換算

OECD統計データ より

図4が各国の1人あたりGDP 実質 為替レート換算値の推移です。

実質化の基準年は2015年ですので、2015年で名目 為替レート換算値と一致します。

日本は名目と異なり、実質だと上昇傾向となります。

これは為替レートを固定している事で、自国通貨ベースでの数値が上昇傾向であることが引き継がれて表現されている事になります。

逆に、イタリアはリーマンショック以降、自国通貨ベースでも実質で減少している事になります。

日本の数値は、2022年でイタリアや韓国よりは高いものの、他の主要国よりも低い水準です。

ただし、基準年での水準はまちまちですので、時系列での数値(絶対値)比較にはあまり意味がないかもしれません。

実質値はあくまでも成長率(傾き)の比較程度に眺めると良いと思います。

4. 名目 購買力平価換算

続いて、名目の購買力平価換算値を見てみましょう。

図5 1人あたりGDP 名目 購買力平価換算

OECD統計データ より

図5が名目の購買力平価換算の推移です。

まず特徴的なのが、各国とも非常に滑らかで右肩上がりの成長を続けているという点ですね。

日本は為替レート換算では1990年代に極端に高い数値に達し、その後アップダウンしながら横ばい傾向でした。

購買力平価換算値では、1990年代にやや高めの数値になるものの、他の主要国と同じくらいの水準で推移しています。

これは、1990年代は日本の物価水準(相対物価)が極端に高い時期で、購買力平価換算値だとその分が打ち消されて表現されるためです。

アメリカ並みの物価水準で置き換えると、他国とそれほど変わらない水準であったことを意味します。

日本は2000年代に入ってから成長が鈍化し始め、2022年には韓国やイタリアよりも低い水準となります。

為替レート換算では2021年→2022年は各国とも減少傾向でしたが、購買力平価換算では増加傾向になっています。

特に日本は近年までの緩やかな推移から、2022年で急激に上昇していますが何故でしょうか?

購買力平価は、自国とアメリカの物価成長率の比によって計算されています。

購買力平価 = 基準年の購買力平価 x 自国の物価上昇率 ÷ アメリカの物価上昇率

上式によれば、自国の物価が停滞していたとしても、アメリカが物価上昇する限り購買力平価は自国通貨高方向に変化していきます。

日本は為替レート換算では停滞していますが、購買力平価換算だと上昇傾向なのは、アメリカの物価上昇率が日本の物価上昇率を上回り続けているからですね。

もう少し詳しく購買力平価について考えた記事もありますので、ご興味がありましたらご一読ください。(参考記事: 購買力平価って何?)

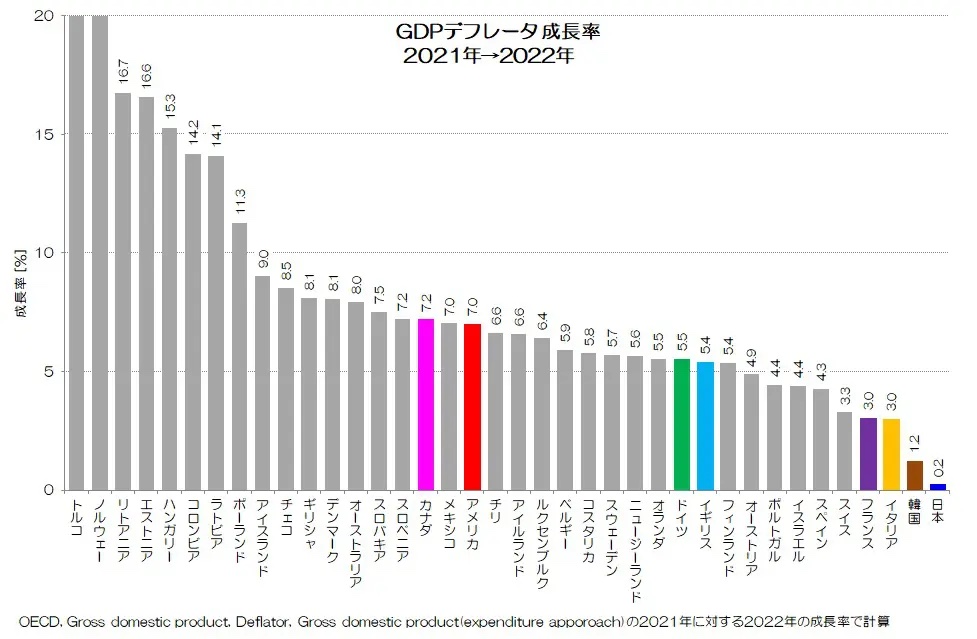

図6 GDPデフレータ 成長率 2021年→2022年

OECD統計データより

図6が2021年に対する2022年の物価上昇率を比べたものです。

アメリカが7%の物価上昇となりますが、主要先進国は軒並みアメリカより低い物価上昇率となっています。

この分だけ購買力平価は自国通貨高で計算され、2021年→2022年の購買力平価換算値を嵩上げしている事になります。

特に日本では0.2%の物価上昇にとどまり、アメリカの上昇率との差が大きいため、その分大きく嵩上げされている事になります。

5. 実質 購買力平価換算

図7 1人あたりGDP 実質 購買力平価換算

OECD統計データ より

図7が実質の購買力平価換算(2015年)です。

実質値は為替レート換算同様、イタリアの変化が特徴的ですね。

図4の為替レート換算との違いは、基準年である2015年時点での為替レートと購買力平価の比だけで、推移としてはほぼ相似形となりますね。

実質の購買力平価換算値では、日本はイタリアに次いで主要先進国で低い水準となります。

6. 経済指標のドル換算の特徴

今回は1人あたりGDPのドル換算値について、OECDで公開されている4つのパターンをご紹介しました。

実質は固定年での交換レートによる換算となるため、特に注意が必要ですね。

基本的には基準年より後の数値に着目する方が良さそうですが、やはり実質で水準(絶対値)を評価するのはあまり適さないように思います。

名目では購買力平価換算がより実感値に近いとは思いますが、物価水準(相対物価)の違いを打ち消してしまうため、購買力平価換算値だけで高低を評価するのではなく、為替レート換算値とも見比べた方が良いように思います。

ドル換算の場合、購買力平価は自国とアメリカの物価上昇率の比によって計算されます。そして、為替レートは長期的にはこの購買力平価に近づいていくと言われています。

つまり、基本的にはアメリカとの相対物価が縮まる方向に為替レートが変化していくという事ですね。

名目の為替レート換算、購買力平価換算は、このように両国の物価の変化も踏まえた指標になっているというのは大変興味深いと思います。

公開されているデータがいったいどのような意味を持つのかを踏まえて、グラフを眺めるように心がけると良いと思います。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年7月21日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。