与野党が給付つき税額控除について国民会議で協議を始めたが、それが間に合わないので消費税を減税するという。ところがこれが1年以上かかることがわかって、高市首相が「こんなことも1年でできないのは恥ずかしい」と言い出した。恥ずかしいのはこっちだ。何度も同じことを書くのは面倒なので、去年10月の記事を再掲する。

消費税ゼロ、レジ対応に時間 高市首相「日本として恥ずかしい」 https://t.co/m3eEl5XX04

— 毎日新聞ニュース (@mainichijpnews) May 11, 2026

消費減税は「金持ち減税」

- 消費減税は、消費額の多い金持ちほど減税額が大きくなる金持ち減税。食料品だけゼロにしても同じ。

- 税抜き500円のコンビニ弁当は、非課税で40円安くなるだけだが、7万6000円のタラバガニは、非課税で6080円安くなる。

- 消費税が逆進的といわれるのは、低所得者ほど所得に対する消費の割合が高いので消費税額÷所得が大きくなるためだが、減税額は所得とは無関係。

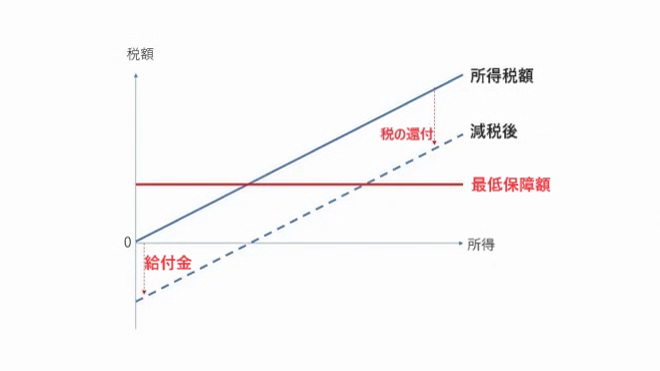

所得控除より「勤労税額控除」

減税するなら、低所得者ほど減税率の高い定額減税が望ましい。給付つき税額控除は、税率に関係なく定額を所得税を還付するもので、昔から財務省が提案しているが、ネーミングがわかりにくい。フリードマンが60年前に提案した負の所得税(negative income tax)がわかりやすい。

これは図2のように所得税から定額(定率でもよい)で税を還付し、税を払っていない人には還付額と同じ給付金を出すシンプルな制度である。生活保護と違って、働くと所得が上がる。

アメリカではEITC(勤労所得税額控除)と呼び、イギリスやカナダにも同様の制度がある。これにはいろいろな方法があるが、定額控除だと、次のようになる。これは国民全員に定額を給付するベーシックインカムと同じである。

負の所得税

負の所得税

たとえば負の所得税で毎年10万円の税を全国民に還付し、非課税世帯には10万円の給付金を出すと、年額は

10万円×1.25億人=12.5兆円

これはコロナのときと同じで、今すぐできる。振込先はマイナカードをもっている人は公金受取口座に振り込めばいい。もっていない人は、マイナポイントのようにコンビニがポイントをつければいい。金持ちにとって10万円は大した金額ではないが、貧乏人には大金なので、これは所得再分配の効果をもつ。

減税の財源は人的控除と年金控除を廃止すればいい

フリードマンの提案した負の所得税では、公的年金を廃止することになっているが、これは政治的に不可能なので、年金の既得権を認めて再分配すると、どれぐらい分配できるだろうか。

大事なのは、最低所得を保障すれば、生活保護を廃止できるという点だ。勤労税額控除は労働所得にかかるので、生活保護と違って働いたら給付を止められることもなく、所得は上がる。これで生活保護4兆円が財源になる。

最大の財源は所得控除にある。これは控除額ベースで150兆円、税額はその25%と考えると38兆円である。中でも基礎控除などの人的控除40兆円と年金控除12兆円を削減すると、税額で13兆円の財源が出る。これと生活保護を廃止すると、

(13兆円+4兆円)÷8000万人=21万円

だから、年額約20万円が還付できる。これは増減税同額で、既存の年金制度などの既得権は侵害しない。ほとんどの人の生活保障には十分だろう。障害者など働けない人には、特別給付金を出せばいい。

税額控除は規模を縮小すれば合意できる。その意味では(よくも悪くも)抜本改革ではないので、高所得者には還付しないで最低保障額を増やすなどチューニングすれば、政治的にも実現可能だろう。