総選挙で維新の3割負担を攻撃している公明党が「現役世代の負担増にもつながる」と言い始めた。これは「おまえもいつかは老人になるんだから老人の負担を上げると自分の首をしめる」という論理で、略しておま老という(2023年11月の記事の再掲)。

本日の午前中は、兵庫2区・赤羽かずよし候補、同8区・中野ひろまさ候補と必死のお訴えをしました。

維新が公約に掲げた高齢者の医療費負担増。あまりにも高齢者に冷たく、結果的には現役世代の負担増にもつながる政策です。このような政党に国政を任せるわけにはいきません。

断じて勝ち抜きます。 pic.twitter.com/3CYA6vM1DR

— 石井啓一 (@keiichi_ishii_) October 23, 2024

「老人医療無料化」で健保組合の財政は破綻した

老人医療の問題の始まりは、1969年に美濃部東京都知事が70歳以上の老人医療無料化を打ち出したことだった。その後多くの革新自治体で無料化され、1973年に田中内閣が全国で無料化した。これは一時的な人気取りだったが、その後30年も実質的に無料化が続き、その赤字を市町村の国民健保が負担し、その赤字をサラリーマンの健保組合からの拠出金で埋めた。

これは負担と給付の関係が不透明だったので、1999年に健保組合が不払い運動を起こした。その結果、2002年に1割負担になり、2008年に後期高齢者医療制度が独立し、健保組合からの支援金が明確になった。

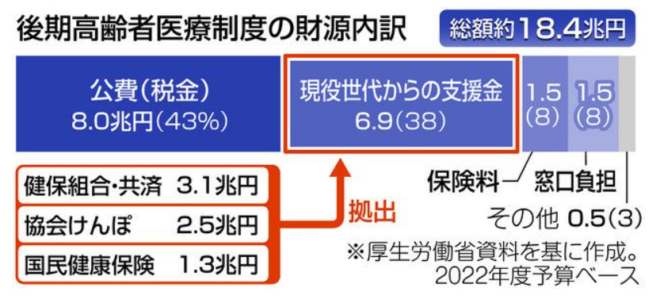

東京都の資料

2022年度予算でみると、後期高齢者医療費18.4兆円のうち、6.9兆円が健保や国保からの支援金で、残りの8兆円が税金だ。1.5兆円が(本人の負担する)保険料、窓口負担は1.5兆円で、8%負担である。さすがにこれには批判が強く、22年度から窓口負担の一部を2割とし、来年度から保険料も一部引き上げるが、全部あわせても自己負担は2割程度である。

「おま老」で居直る団塊の世代

現役世代がこういう不公平を批判すると、団塊の世代から出てくるのがおま老である。

高齢者は若者の敵か 「シルバー民主主義」の虚偽https://t.co/xZqYETgeH3

社会保障制度が高齢者優遇になっているのは「高齢者の投票率が高いためだ」という主張について、吉田徹・同志社大教授は「明らかに間違い。高齢者人口の増加と、1人当たりの社会保障支出の増加は比例していない」と言います。— 毎日新聞 (@mainichi) October 30, 2023

政治学者の吉田徹氏はこう語る(彼は団塊の世代ではないが、左翼の言い分を代表している)。

日本の場合、共感力や相互扶助の考え方が弱いのです。世代間の「縦の連帯」だけではなく、横の助け合いも同じです。自分もいつか高齢者になる、あるいは自分も生活保護の世話になるかもしれないという想像力が働かなくなっています。「今だけ、ここだけ、私だけ」という意識が強くなっています。

自分もいつか老人になるから今の給付を守るべきだ、という議論の前提は、今の負担と給付が今後も続くということだが、そんな前提は成り立たない。吉田氏は「相互扶助」だというが、この支援金には何の反対給付もない。日本の社会保障は賦課方式(pay-as-you-go)だから、今年の保険料は今年、使い切ってしまうのだ。

70歳以上の老人が少なかった時代には「親の面倒をみるつもりで」という話も成り立ったが、今やサラリーマンの払う健康保険料の半分を後期高齢者に強制的に贈与する制度は異常である。こうして保険料を食いつぶすと医療保険は破綻し、現役世代が高齢者になるころには、全世代5割負担でも足りなくなるだろう。

「寝たきり大黒柱」で年金を食い物にする家族

こう批判すると出てくるのが「老人の窓口負担を上げると介護する家族の負担が増える」という反論だが、今の制度では、高額療養費の上限がある。国民年金の受給者は基礎控除48万円と年金控除が110万円あるので、年収158万円(月収13万円)以下だと住民税非課税になり、高額療養費も月2.5万円でずっと入院できる。

国民年金は月13万円から療養費2.5万円を引いて支給されるので、毎月10.5万円が家族の生活費になる。このため家族は際限なく延命治療を要求する。これが寝たきり大黒柱である。

こういうケースは、コロナで入院した老人を、いつまでも引き取らない家族に多い。寝たきり老人の延命には毎月100万円以上かかるので、病院も長くいてもらったほうがありがたい。損するのは、それを支援している健保組合と国保の加入者である。

同じ問題は、生活保護や前期高齢者(65~74歳)でも起こる。これをなくすには、高齢者の年金(あるいは生活保護)受給額を老人医療の自己負担以下に制限する必要があるが、根本的にはこういうモラルハザードの原因になる後期高齢者医療制度を廃止すべきだ。