Adrian Los/iStock

金融庁はESG(環境・社会・企業統治)投資信託やグリーンボンド(環境債)の普及に向けて、運用会社や販売会社、企業、投資家が課題や改善策を話し合う協議会を立ち上げた。

日本国内では相変わらずESGの普及活動が活発でこのような報道が目立ちます。産業界でも同じ認識であり筆者が世界ではESGは衰退していますよね、なんて言ってもあまり通じません。

一方で海外、特に米国では逆の情報がたくさん見られます。いくつか拾ってみます。

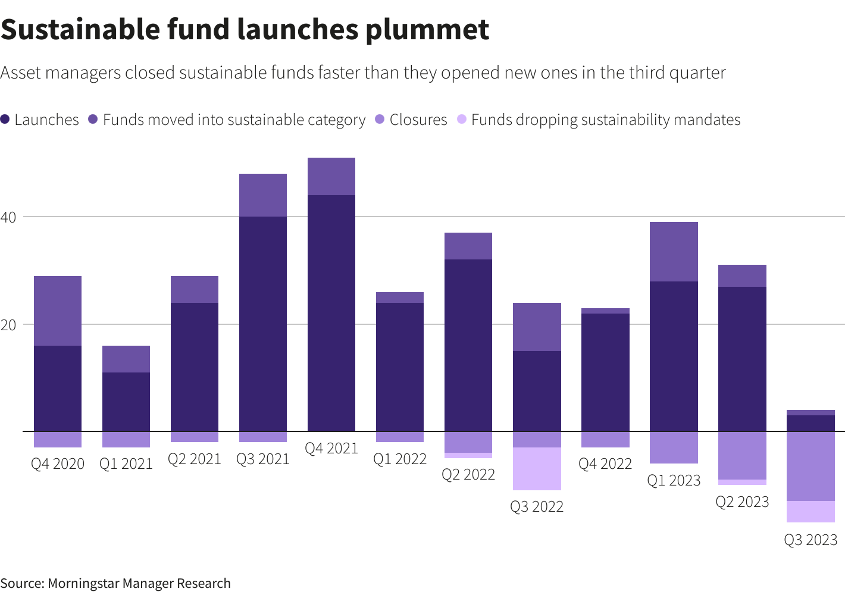

ESGファンド、米で解約が設定上回る 2020年以降初=調査会社

米調査会社モーニングスターが23日に公表したデータによると、過去3カ月、米国でESG(環境・社会・企業統治)に焦点を当てたファンドの解約数が新規設定を上回った。

閉鎖されたファンドは13だった一方、新規に組成されたファンドの数は3にとどまった。

同期間中に投資家は米国のファンドから資金を引き揚げたが、サステナブル・ファンドは4四半期連続で資金流出となった。ファンド全体では0.02%の資金流出だったのに対して、0.85%の資金流出となった。

出典:ロイター

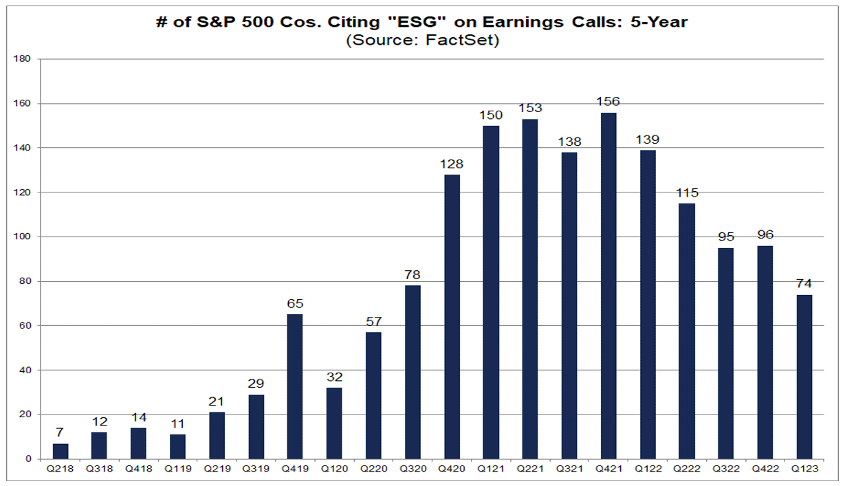

決算説明会で「ESG」を引用したS&P500企業の数は2020年第2四半期以降で最少

決算説明会で「ESG」という言葉を引用した企業は74社であった。S&P500構成企業のうち、決算説明会で「ESG」を引用した企業の数は、2020年第2四半期(57社)まで遡ると最も少ない。2021年第4四半期の156社をピークに、決算説明会で「ESG」を引用したS&P500社数は過去5四半期のうち4四半期で減少している(前四半期比)。2022年第4四半期と比較すると、2023年第1四半期の決算説明会で「ESG」を挙げたS&P500社数は23%減少した。

出典:FACTSET

筆者註:横軸は2018年第2四半期から2023年第1四半期まで

Q218=18年Q2、Q123=23年Q1

「ESG」はいかにして全てを意味し、そして何も意味しないようになったのか?

企業が派手なESGコミットメントを発表し、株価を上昇させ、企業の評判を高めてから数年、この用語はポジティブな変化よりも多くの混乱、さらにはトラブルを生み出してきた。実際、ESGコミットメントの中には、経営陣に無数の問題を引き起こしているものもあると、米ニューヨーク大学スターン・スクール・オブ・ビジネスのアリソン・テイラー臨床准教授は言う。ESG運動は、ますます “覚醒した “資本主義とレッテルを貼られ、グリーンウォッシュを可能にしていると非難されている。

ESGムーブメント全体のもろさ、そしてある面ではその没落の大きなきっかけは、具体的な意味をほとんど持たない包括的なキャッチフレーズに変容してしまったその名称にあるのかもしれない。

米国では、フロリダ州知事のロン・デサンティスのように、「目覚めた」左翼が利益よりもイデオロギーを優先させる仕組みとしてESG投資を利用していると主張する議員もおり、ESG投資は政治的なくさび問題になっている。テキサス州選出の共和党議員は反ESG法案を推進し、マイク・ペンス元副大統領は、ESG投資家は投票箱でできなかったことを企業の世界で実現しようとしていると主張している。英国では、リシ・スナック首相が、ネット・ゼロ法制案は英国人の権利を脅かす政府の越権行為であると述べている。

一方、ESG推進派は、持続可能性へのコミットメントをめぐる企業の失敗を指摘している。かつてドイツ銀行の資産運用部門であるDWSグループのサステナビリティ責任者であったデジリー・フィクスラーは、同社のファンドにおけるESGの主張が誤解を招き、誇張されているとして内部告発した。

テネシー州、ESG偽装問題をめぐる初の消費者保護訴訟でブラックロックを提訴

テネシー州司法長官ジョナサン・スクルメッティは、世界最大の「ウォーク」マネー・マネージャーであるブラックロックが、環境・社会・ガバナンス(ESG)投資戦略に関して虚偽かつ誤解を招くような主張を州民に行ったとして、ブラックロックを相手取った初の消費者保護訴訟を起こした。

「ブラックロックは、企業が二酸化炭素排出量を根本的に削減するようなESGの目的を推進することは、ファンドの財務パフォーマンスと相反する可能性があることを認めている。」と訴状は述べている。

今日もまた、ESGの夢物語が、我々が何年も前から指摘してきた現実の犠牲となった: 「グリーン」投資とESGはペテンである。今週の犠牲者は、ゴールドマン・サックス・アクティブベータ・パリ協定気候米国大型株ETFである。

(中略)

今週発表されたゴールドマン・サックスのプレスリリースによると、このETFは閉鎖される。

ドイツ銀行プライベート・バンクのESGチーフ・インベストメント・オフィサーであるマーカス・ミュラーが、サステナビリティ・ファンドは伝統的なエネルギー銘柄を組み入れるべきであり、そうしないことは投資家から再生可能エネルギーへの移行に投資する絶好の機会を奪うと主張したことから、ESGの不正行為が終盤に差し掛かっていることも数週間前に指摘した。

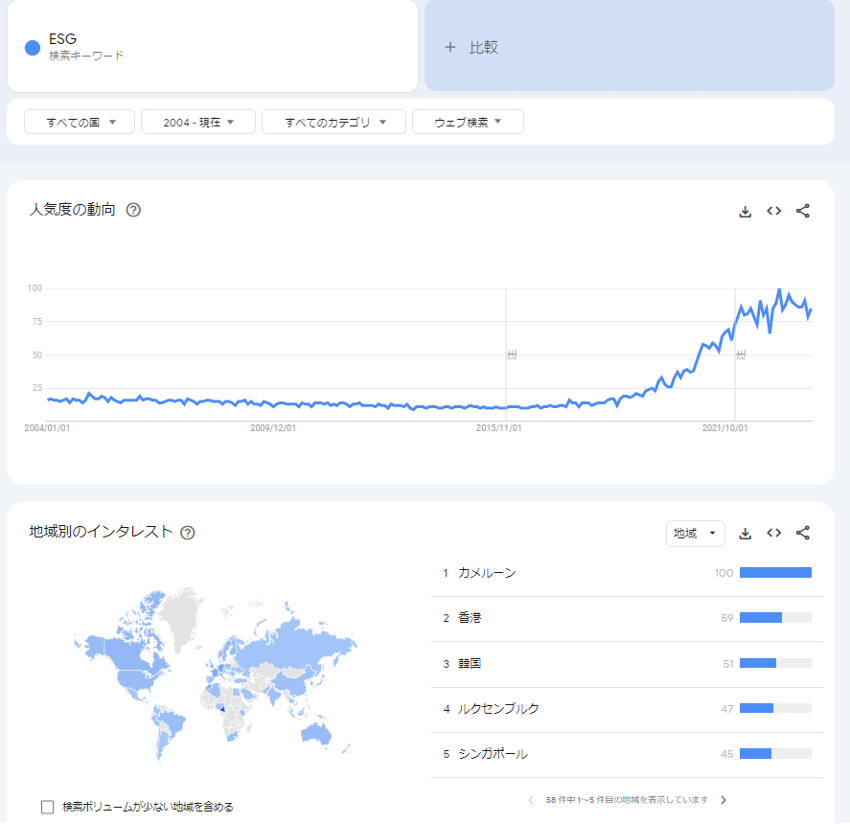

また、以前にGoogleトレンドで「SDGs」の検索量推移をまとめたことがありますが(2022年6月8日付アゴラ記事)、同じように「ESG」の検索量を見ても2023年以降ピークアウトしていることがはっきりと表れています。

出典:Googleトレンド

これらを見ると、筆者が繰り返し述べてきたESGの実態が顕在化してきたことを感じます。

ESGにも同じように付加価値があるなら放っておいても企業は勝手に取り組みますし、ESG投資の運用成績がよければ自然と資金も集まります。しかし、ESGは全く付加価値がないものを素晴らしいものであるかのように装ってきただけでした。筆者はESGには付加価値がないと度々指摘してきました。

ESGは偏狭なCO2削減が強制されるために企業でも自治体でも投資ファンドでもグリーンウォッシングが蔓延してしまいました。空疎なスローガンや誇大広告である虚偽のCO2実質ゼロ宣言と、カラフルで見栄えのよいキラキラツールを並べるだけのお化粧合戦というのが実態です。これでは地球環境保全にも企業の内部管理にも何ら付加価値をもたらさず、早晩ESGは終焉を迎えます。

上記は、ESGのE(環境)でよくある「CO2排出量」の例です。Eでは、他にも「産業廃棄物の排出量」「化学物質の排出量」「水の使用量」「太陽光発電の導入割合」などが考慮されますが、いずれの項目も企業を比較・選別する指標になるとは到底思えません。E、S、Gの中では最も定量的な比較・分析が可能であろうEですらこの状況です。S(社会性)、G(企業統治)にいたっては言わずもがな、ではないでしょうか。

これがESG評価の実態です。こんな曖昧な基準で資金調達に差がつくとしたら、評価される企業側はたまったものではありません。

こちらの本にも書きました。『SDGsの不都合な真実 「脱炭素」が世界を救うの大嘘』154頁。

従来の投資商品とESG投資商品に本質的な違いはない。ESG 投資と謳っている投資商品の公開目論見書や構成銘柄の一部を見れば、誰もが知る大企業がずらりと並んでいるだけだ。

ESGはコンサルやごく一部の投資家が一時的に儲けるためのネタであって、様々な取り組みを強いられてきた大多数の企業にとっては付加価値がなく生産性の低下を招いただけでした。はじけたESGバブルが再燃することはありません。日本企業は早く無駄ばかりのESGから脱却して、本業に注力し国際競争力を高めるべきではないでしょうか。

■