米国中央銀行であるFRBがインフレ退治に失敗した。

米国のインフレ鎮静化には景気後退が必要だったが『トランプ減税』、『インフラ投資法案』、『CHIPS+法案』、『インフレ抑制法案』による強烈な財政出動が継続する中、FRBも財政出動とのセットでは効きが悪そうな利上げではなく、自然にインフレが収まってくれことに賭けたが、賭けに負けた。

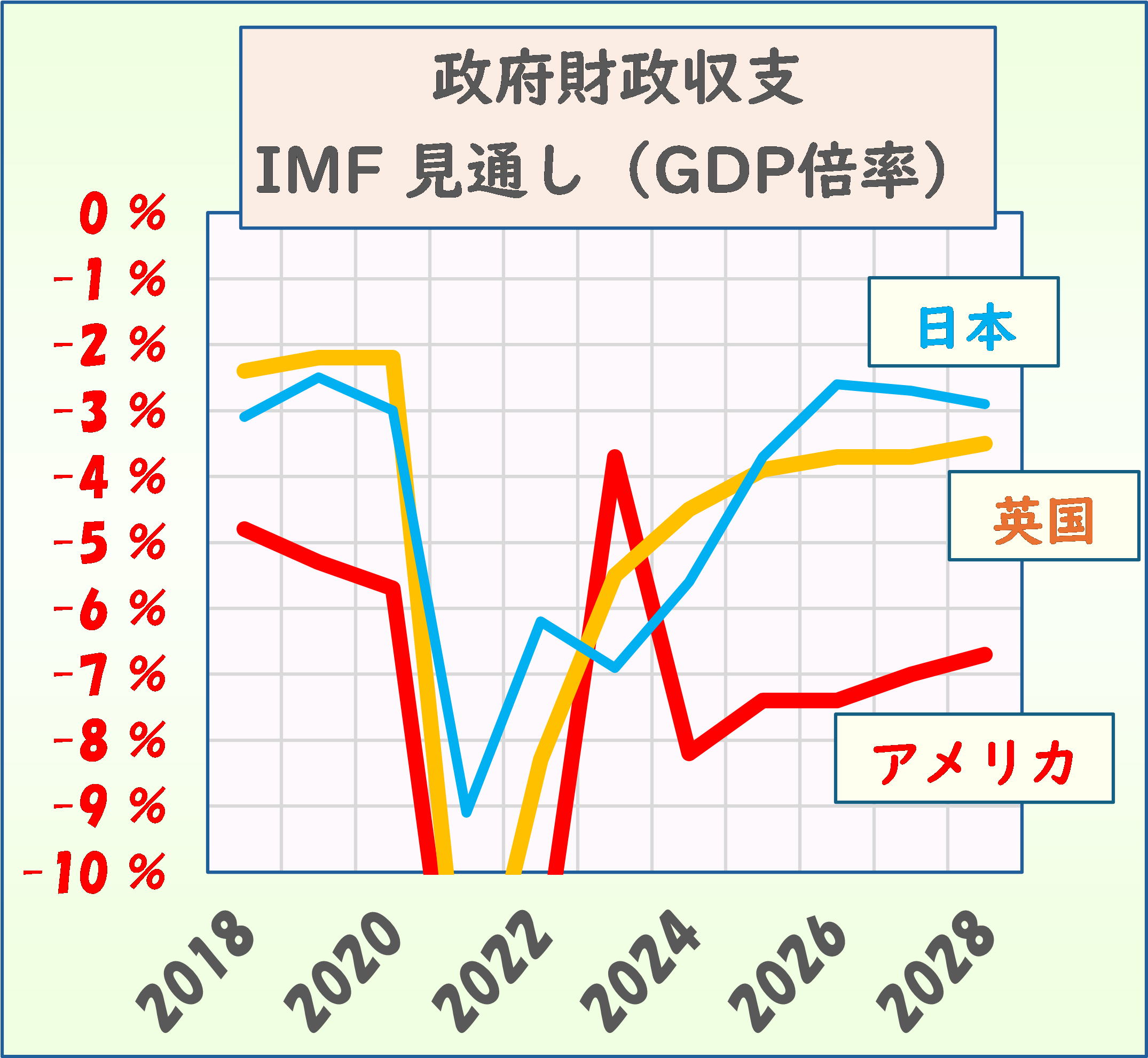

コロナ禍では、世界中が戦時並みの財政出動をしたが、日本や欧州は早々に財政平時モードに『やりくり』する中、アメリカだけは今でも財政をふかし続ける放漫財政を続けている。

それに、量的緩和を継続しながら利上げをした場合、中銀の利払いが財政出動と同じような効果を持ち経済減速効果を阻害するし、利上げを長く続けると、今度は、徐々に政府の国債も満期を迎えて借り換えとなり、政府の利払いも増えてきてしまうので、ますます、利上げの効きが悪くなり、政府債務の発散が始まってしまう。

それもあってか、IMFはアメリカの政府債務残高は発散を始めていると警告している。

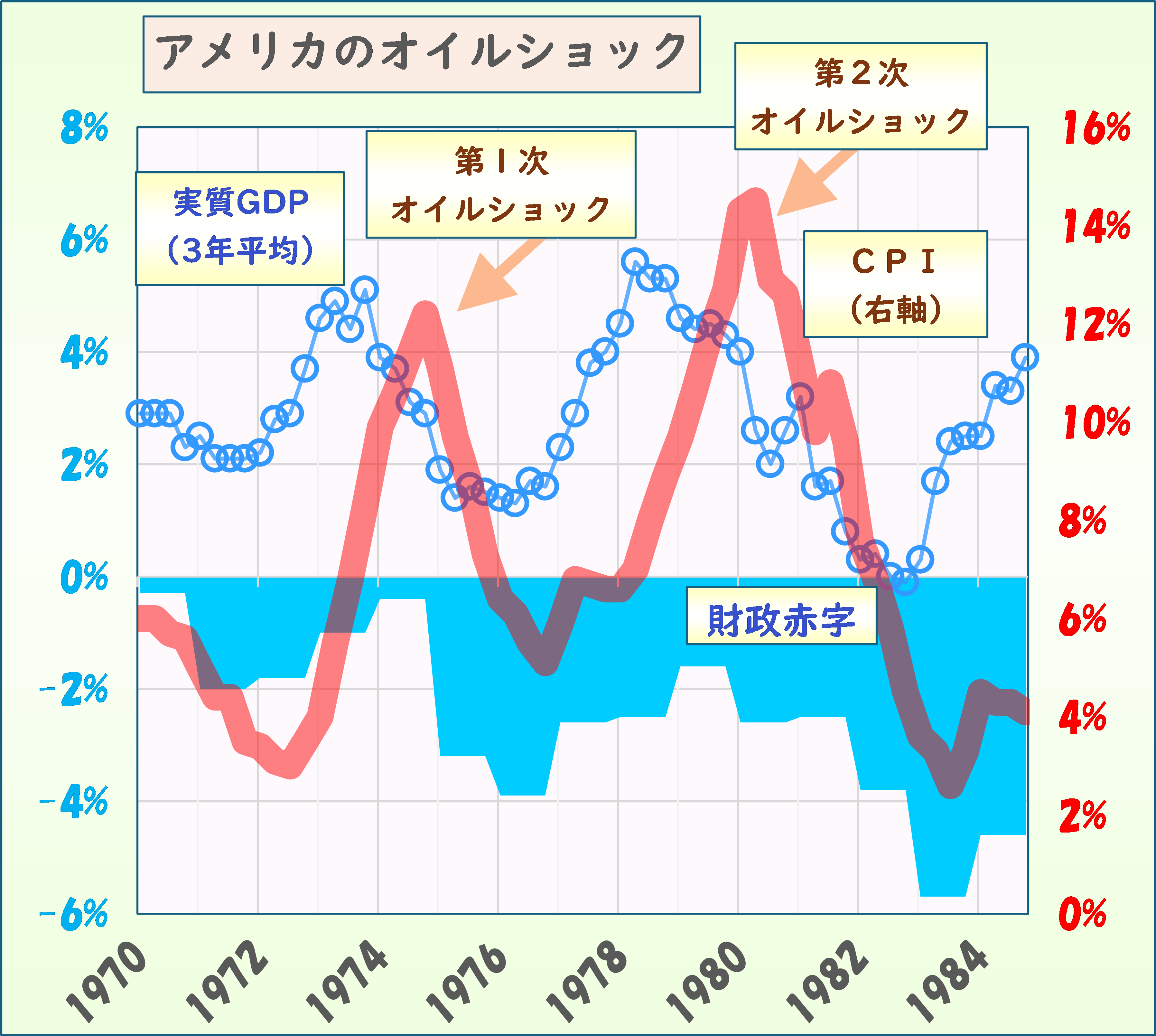

なお、アメリカは1980年の第2次オイルショックのインフレの中、レーガン大統領が減税と軍拡で財政赤字を拡大させたことで、ハイパーインフレに近づいてしまい、(ボルカーFRB議長の極端な金政策もあって)景気後退が発生してスタグフレーションの大混乱の中、どうにかインフレが収まったという苦い経験があり、この辺りの理屈を知らないわけではない。

今更遅いが、それでは、アメリカはどうすれば良かったのか?

それは、簡単で、次の2つの方法を実践することであったが、反対の事をやってしまった。

① 不要な財政赤字は一切出さない

② 利上げは行わない

ここで参考になるのは、第2次世界大戦後の政府債務の棒引き政策である、インフレタックス政策である。

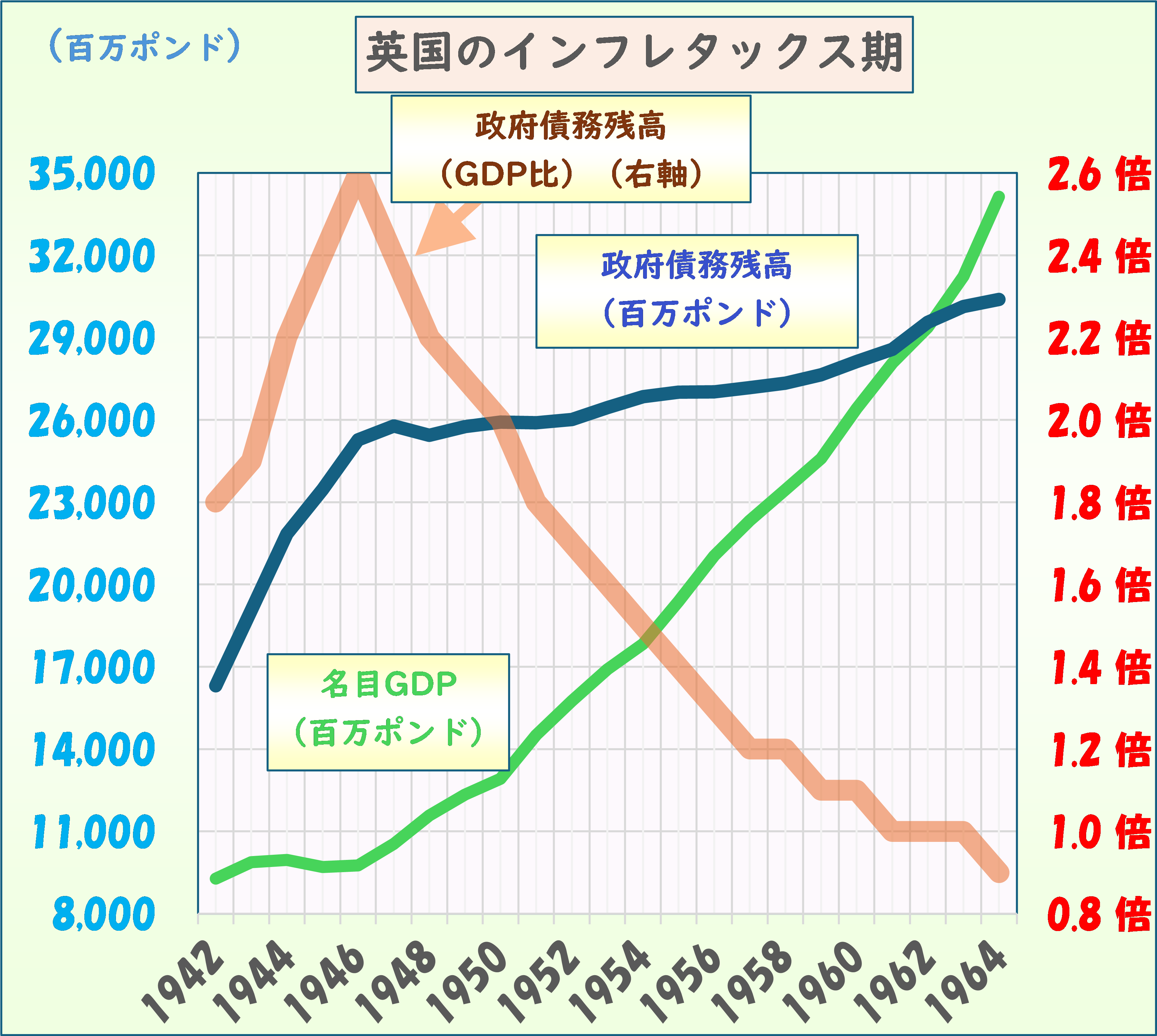

戦費で政府債務がGDPの2.6倍まで拡大した英国は、インフレタックスの断行を決断し、期待インフレ率を6%程度にコントロールしながら、短期金利は約7年間0.5%に据え置き、さらに、政府債務残高が必要以上に拡張しないように財政コントロールを行い、名目GDPを10,000百万ポンドから約20年後の1964年には35,000百万ポンドまで増加させて、政府債務残高もGDPの0.9倍まで縮小させることに成功している。

この間、ポンドは1/4程度に減価しているが、政府と中銀の連携によって、インフレを発散させず、景気も失速させずに、政府債務コントロールに成功した事例となった。

いま、日本も政府債務残高が名目GDPの2.6倍まで達し、まさしく、当時の英国と同じ状態に陥っており、ここから、10年程度の政府と日銀のタッグは、現在のアメリカの様に失敗してしまうのか、戦後の英国の様に成功できるのかの大きな分岐点である。

やらなければならないことは、① 不要な財政赤字は一切出さない、② 利上げは行わないと、そして、これを実践するためには次の事も必要である。

③ 適度なインフレ期待を保つ

④ 景気を失速させない

⑤ 資本逃避を起こさせない

10年後に、日本と政府の戦いに目途がつき、政府債務残高が名目GDPの1.5倍程度になって初めて、金利も正常化していいし、インフレも下げてもいいが、それまでは、大所高所からの見地でのかじ取りを願いたいものである。

政府や日銀の方々が、日本に明るい光が見えることを願って戦ってくれることを応援したい。

会見する日銀・植田和男総裁 NHKより