1ドル=160円を突破した為替は介入で少し戻したが、その効果は一時的である。円が一貫して安くなるのはファンダメンタルな原因があるからだ。ちょっとややこしいが、解説しておこう。

ChatGPT

名目為替レートはなぜ購買力平価より大幅に低いのか

ドル円レートは、短期的には日米金利差で決まるが、この金利平価は購買力平価(PPP)から大きく乖離している。PPPの簡単な指標であるビッグマック指数でみると、東京では480円のビッグマックがニューヨークでは5.23ドル=815円。PPPは480÷5.23=91円だから、名目為替レートは42%も過小評価されている(図1)。

図1 ビッグマック指数(Economist)

図1 ビッグマック指数(Economist)

このように名目レートがPPPから大きく乖離したのは、2013年に黒田総裁が異次元緩和を始めてからだが、この差は金利だけでは説明できない。円が過小評価されていれば、輸出が増えて円が買われ、PPPに回帰するはずだ。なぜこのように購買力とかけ離れた円安が続くのか?

この原因は、黒田総裁のように貿易収支だけを見ていてはわからない。最近ようやく財務省も認識したように、経常収支の黒字は第1次所得収支であり、貿易収支は赤字である(図2)。

図2 経常収支の中身(日本経済新聞)

図2 経常収支の中身(日本経済新聞)

この原因は、かつてのように大企業が国内で生産して輸出するのではなく海外法人をつくり、海外で生産して海外で売り、海外で再投資するからだ。従来の開放マクロ経済学では、企業の貯蓄過剰(需要不足)は経常収支黒字(外需)で相殺されたが、過剰貯蓄が対外直接投資(FDI)になると、その収益は必ずしも国内に環流しない。

2009年からの円高で大企業は海外に生産拠点を移動したが、円安になっても戻ってこなかった。海外法人の企業価値は(円換算で)高まり、配当や利子を含めた連結経常利益は上がったからだ。所得収支はGDPにはカウントされない(GNIには入る)ので国内経済は停滞した。

生産性格差の拡大が円安を招いた

このような日本企業のグローバル化の影響について、日銀のサーベイが手際よく整理している。特に印象的なのは、日本企業のFDI比率が米中を抜いたことだ(図3)。

図3(日銀)

円安の原因は生産性の低下だといわれるが、それは国内企業だけの話である。海外投資ができる大企業の生産性は中国などとの競争の中で上がっており、製造業・大企業とそれ以外の生産性格差が拡大した。

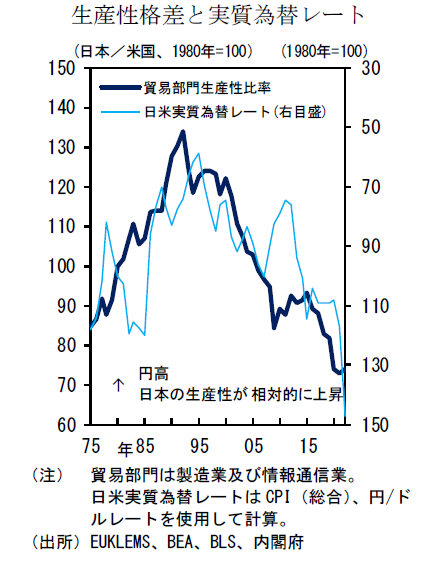

おもしろいのは、実質為替レートが生産性格差で決まるバラッサ=サミュエルソン効果(BS効果)で説明できることだ。これは貿易財の生産性が上がると賃金が上がり、それによって(生産性の変わらない)非貿易財の賃金も上がる効果である。これによって実質為替レートも上がる。これは高度成長期の日本で、インフレになると同時に円が強くなった原因を説明する理論としてよく使われた。

その逆に貿易財の生産性が落ちると賃金が下がり、非貿易財部門の賃金も下がって実質為替レートが下がる逆BS効果が発生する。図4のように1995年のピークから最近まで(世界金融危機の2010年ごろを除いて)実質為替レートは生産性とほぼパラレルに下がっている。

図4(日銀)

賃金はアジアの水準に近づき、格差は拡大する

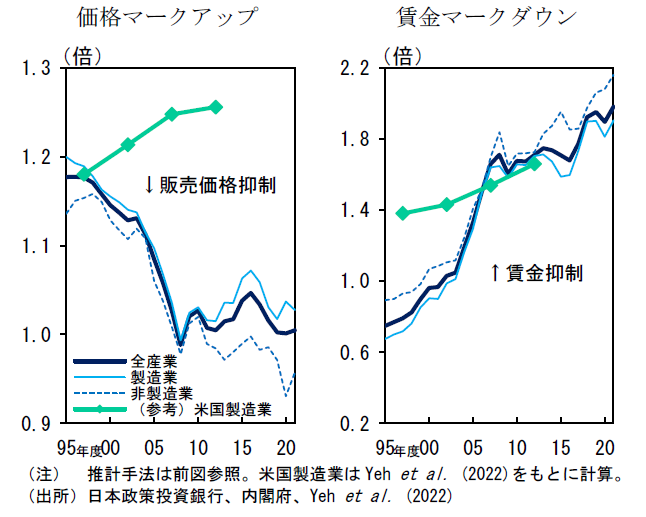

この効果は貿易財だけの問題で、海外法人で生産している企業は為替レートの影響をほとんど受けない。いいかえると生産性の高い部門は海外に移転され、国内に残ったのは生産性の低い部門なので、国際競争の激化でマークアップ(利潤)が低下して交易条件(輸出物価/輸入物価)が悪化し、実質為替レートが下がったのだ(図5)。

図5(日銀)

図5(日銀)

アジアとの競争が激化したため価格が下がると同時に、賃金マークダウン(価格と賃金の差)が拡大し、国内の賃金はアジアの水準に近づいた。労働組合は海外法人の労働者と競争しているので賃金交渉力が弱まり、賃金が上がらない。

このように現在の円安の原因は単なる金利差ではなく、日本の大企業がこの20年間にグローバル化したことにある。円安で大企業の収益は上がったが、国内の中小企業の収益は低下し、この生産性格差でさらに円安が進む悪循環になっている。

だから1ドル=160円は通過点にすぎない。大企業がグローバル化して生産性格差が拡大する傾向は今後も続くが、国内の雇用は増えない。賃金マークダウンが上がり、労働分配率は下がるので格差は拡大する。円安は労働者からグローバル企業への巨額の所得移転なのだ。