富裕層の海外投資として、銀行口座・証券口座・不動産などは、時々話題になります。

その陰で話題になりにくい保険ですが、実は、海外の保険商品を買って物凄い利回りを得ている富裕層は少なくありません。

そこで、香港のIndependent Financial Advisor(独立ファイナンシャルアドバイザー、保険代理店)のAさんに、香港の保険の魅力について聞きました。(インタビュー日:2024年7月3日)

gyn9038/iStock

香港には、どのような保険会社があるのか?

――香港には、どのような保険会社があるのでしょうか?

Aさん:香港には、銀行系と非銀行系、非銀行系のなかでも中国系と欧米系というように、多くの生命保険会社があります。まず、銀行系について言うと、香港のHSBC銀行、恒生銀行の系列の生命保険会社があります。また、中国系の銀行である中国銀行(Bank of China)系列の生命保険会社もあります。非銀行系のうち、中国系では、中国人寿保険(China Life)が有名です。一方、非銀行系のうち、欧米系では、リーマンショックまでAIG(American International Group)のアジア部門だったAIA、英国系のプルデンシャル、カナダ系のマニュライフやサンライフが有名でしょう。

――日本人にとって馴染みのある名前もありますが、馴染みのない名前もありますね。

Aさん:馴染みのある会社であれば安心ですが、馴染みのない会社だと不安ですよね。とくに、生命保険は、契約してから何十年も経った後で保証されるかがポイントですから、長期間の安心が大切です。この点、先ほど挙げた会社は、スタンダード&プアーズなど世界的格付け機関の格付けで、日本の大手生命保険より上の評価を得ている会社が多いですから、非常に安定感があるといって良いでしょう。

空港から香港島に向かう途中で高層ビルが見えてくる

筆者撮影

死亡保障重視の商品と貯蓄重視の商品

――日本で生命保険の商品を大きく分類すると、掛け捨てか終身補償か、という分類になると思います。香港では、商品の性格で大きく分類するとどうなりますか?

Aさん:香港では、死亡保障重視タイプと貯蓄重視タイプに分類するのが普通です。香港にも、掛け捨てタイプはありますが、終身保険タイプがお得なので、あえて掛け捨てタイプを購入する方は多くないでしょう。

日本と香港の終身保険、5年間で支払う保険料の合計が約1600万円の保険同士で比較したら、香港の商品の圧勝!

――終身保険が得ということですが、日本の一般的な終身保険と比べるといかがでしょうか?

Aさん:条件を揃えるため、40歳男性(非喫煙者)が、支払年数5年間で支払う保険料の合計が約1600万円の保険に加入した場合の比較をしてみましょう。図表1と2を見てください。(日本の保険の保険料は16,433,500円、香港の保険の保険料は100,172米ドル=約16,027,520円です。1米ドル=160円で計算しています。)

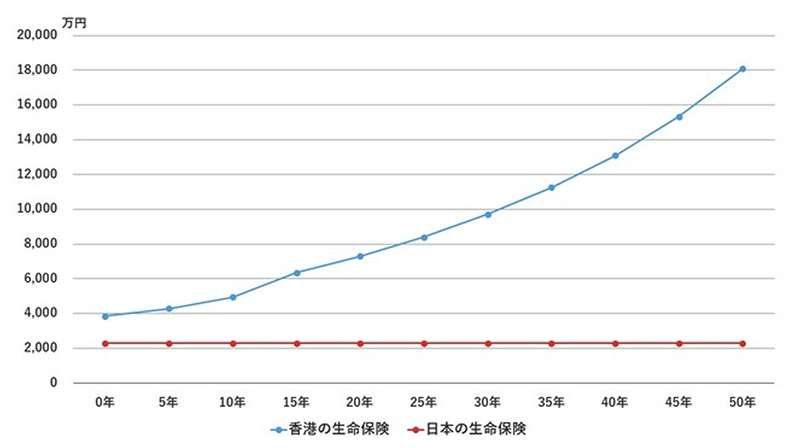

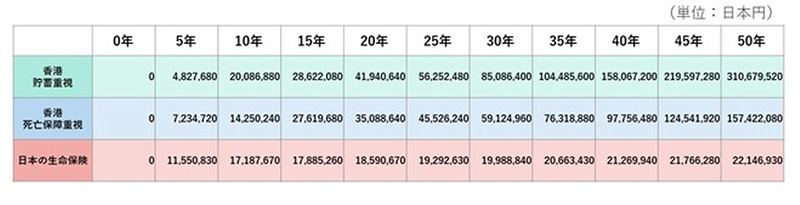

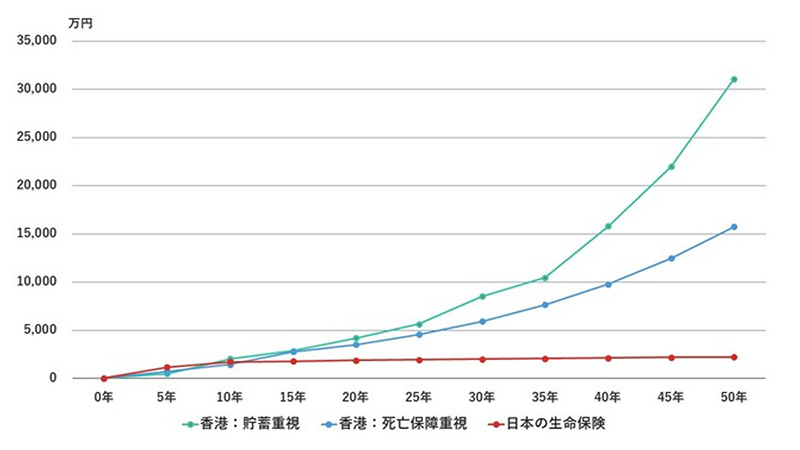

――5年間で支払う保険料は約1600万円で同じなのに、死亡保障額は、日本が2300万円に対して香港が3856万円ですから、約67%も保障額が多いのですね。

Aさん:さらに、香港の保険商品の特徴と言えるのは、死亡保障額自体が、契約から年数が経つにつれて増えていくことです。日本だと、死亡保障額2300万円の保険の場合、契約してすぐに亡くなっても、契約してから40年経って亡くなっても、死亡時に受け取れるのは2300万円です。しかし、香港の場合、死亡が契約から40年後の場合、死亡保障額は9700万円以上になります。

図表1 香港の死亡保障重視型保険と日本の終身保険、死亡保障額の比較

図表2 香港の死亡保障重視型保険と日本の終身保険、死亡保障額の比較グラフ

――死亡保障額は何年後に亡くなっても同じという仕組みを自明と思っていました。でも、考えてみれば、保険会社が40年間運用していれば、それだけ運用益を得られる訳で、死亡保障額も増えていくのが当然なんですね。

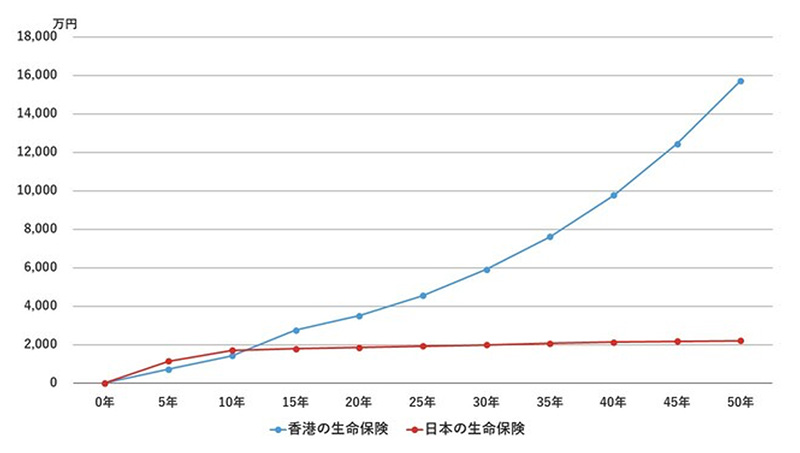

Aさん:解約返戻金も見てください(図表3、4参照)。解約返戻金というのは、契約者が存命中に保険を解約した場合に契約者に支払われるお金です。この解約返戻金も、日本の生命保険と比べてかなり多いです。40歳で加入して35年後ですと、日本の生命保険の解約返戻金が約2100万円のところ、香港の生命保険の解約返戻金は約7600万円ですから、3.5倍以上になります。

――死亡保障重視型の保険に入っていても、老後、その保険を解約して、老後の暮らしに充てて優雅な老後を送るのに良さそうですね。

図表3 香港の死亡保障重視型保険と日本の終身保険、解約返戻金の比較

図表4 香港の死亡保障重視型保険と日本の終身保険、解約返戻金の比較グラフ

貯蓄重視型の商品は、死亡保障機能も十分、貯蓄機能は当然すばらしい!

――ここまで、死亡保障重視型の商品について伺ってきましたが、貯蓄重視型の商品はいかがでしょうか?

Aさん:やはり40歳男性(非喫煙者)が、同程度の保険料を支払う保険商品を購入した場合で比較してみましょう。解約返戻金は、契約を結んで間もない時期からずっと継続して、貯蓄重視型の商品の方が多くなります。まぁ、貯蓄重視型の商品ですから当然です。

――貯蓄を重視しているとはいえ、死亡保障も付いているのでしょうか?

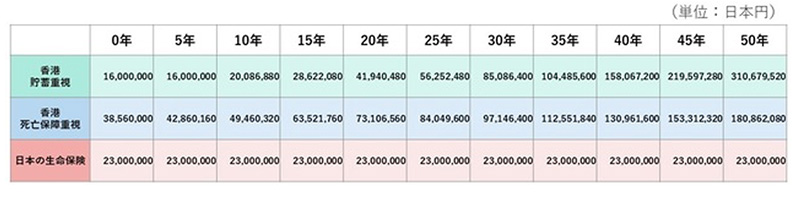

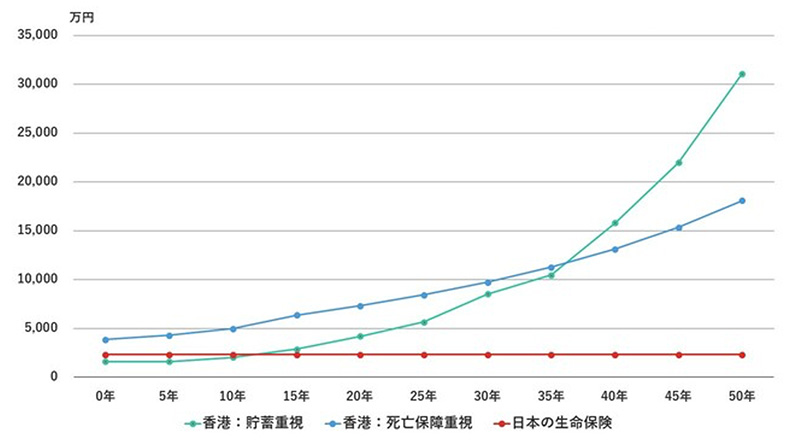

Aさん:はい、死亡保障も付いています。そして、死亡保障額も契約から約40年後には、死亡保障額重視型に追いつくので、死亡保障の機能も十分でしょう。ちなみに、日本の保険と比較すると、ほぼ全ての面で圧倒的に優っていると言えます。先ほどのグラフに、貯蓄重視型の数字を加えた図表5~8を作ってみましょう。

図表5 香港の死亡保障重視型保険、貯蓄重視型保険と日本の終身保険の死亡保障額の比較

図表6 香港の死亡保障重視型保険、貯蓄重視型保険と日本の終身保険の死亡保障額の比較グラフ

図表7 香港の死亡保障重視型保険、貯蓄重視型保険と日本の終身保険の解約返戻金の比較

図表8 香港の死亡保障重視型保険、貯蓄重視型保険と日本の終身保険の解約返戻金の比較グラフ

残念ながら、日本居住者は、海外の保険を買うことが原則的に禁止されている!

――日本の生命保険と比べると圧倒的に香港の生命保険の方が勝っていて、日本の生命保険を選ぶ理由は無いですね。

Aさん:ところが、日本の保険業法で、日本居住者は原則的に海外の保険商品を買うことができないと定められています。買うためには、海外移住をするか、内閣総理大臣の許可を得ることが必要とされています。

――そもそも、海外の保険商品を知らない、なんとなく怖いと感じている方も多いでしょうけれども、この保険業法の規制があるため、多くの日本居住者は、日本の生命保険を購入しているのですね。

香港の生命保険、利回りが良いのには理由がある?

――日本の保険商品と香港の保険商品、利回りがあまりに違うのですが、いったい何が理由なのでしょうか?

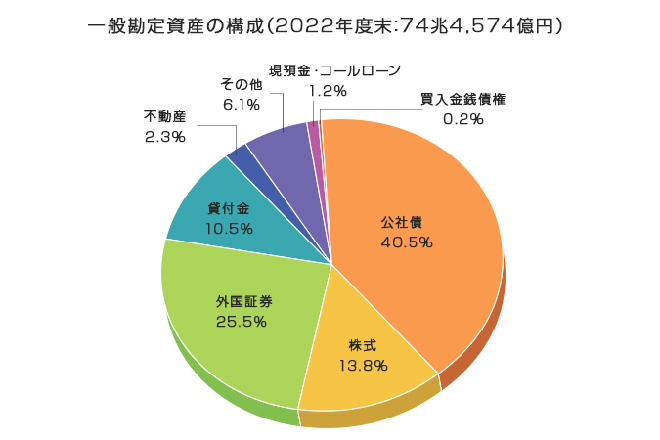

Aさん:コスト要因もあるかも知れません。たとえば、日本の生命保険会社は、日本の各地に支店を持っているが、香港は狭いから支店の負担が小さい等です。もう一つ考えられる理由は、保険会社による資金の運用先でしょう。例えば、日本生命は40%以上を公社債で運用していることを明らかにしています。公社債の大半は日本国債でしょうが、日本国債の利回りは非常に低いですから、資金を増やすという観点からは選ぶ理由が全く無い運用先です。このような運用をしていては、資金が増えないのも当然でしょう。

――日本の生命保険会社が国債を買ってくれないと国債を発行しても消化しきれないでしょう。日本人が利回りの良い外国の生命保険を買うようになったら、日本の生命保険会社も日本国債を買い続ける訳には行かなくなるでしょう。そうすると、先ほど話にでた、日本居住者は原則として外国の保険商品を買えないという保険業法の規制も関連しているのかも知れませんね。

インタビューを終えて

香港の生命保険は利回りが良いと思っていましたが、こうして数字を出して比較すると想像していた以上の差に驚きました。日本で普通に生活していると海外の金融商品を知る機会は少ないと思いますが、海外の金融商品を学んでいくことは、自身の資産構築のため大切でしょう。