Yusuke Ide/iStock

厚労省の「お悩み募集」SNS投稿に対し、「社会保険料が高すぎる」と多数の返信がつくなど昨今大いに注目されている社会保険料だが、厚生労働省の資料等では『健康保険料(税)』などと表記され税の一種であることが公認されている。

社会保険税はその半分を労使折半という形で会社側が負担している。一見お得な制度のようだが、この会社が払う分である法定福利費は会計上は人件費に分類され、結局は労働者自身に対するステスル税として手取りを減らす大きな要因となっている。

こうした負担感のごまかしをやめ税制を簡素化する観点から、社会保険税を既存の他の税と合流させるのが良いという考えがある。

もともと社会保障費の歳入と支出を明確にするために税と国家予算から切り離された厚生保険特別会計であるが、社会保険税だけでは社会保障支出が大幅に不足するため、消費税など社会保障目的税や赤字国債などで国庫負担による補填が行われているのが現状だ。

そうであれば既に保険料収入による制約という財政規律を失っているわけであり、特別会計は巨大な公的支出を国民の目から隠すだけの意味しか持たない。

そういった国民へのごまかしをやめ、税制としてきちんと議論していこうという意味も、税への一本化には含まれている。

■

これらの改革案で代表的なのが、社会保険料の消費税への統一だ。

先にも述べた通り消費税はもともと社会保障目的税である。

また地域ごとに物価や最低生活費、社会的課題も違うため社会保障制度は県あるいは道州単位で行うべきと考えたとき、その地域の経済活動と紐づいている税として候補にあげることができる。

実際に「国は安全保障、地方自治体は社会保障」という役割分担は古くから議論されており、地方厚生局の区割り等は道州制の青写真ともいえる。

しかし現状、赤字分野の社会保障の主役をその責任とともに背負いたくない全国の知事たちが、そういった改革には難色を示しているため議論は棚上げになり続けている。

全国レベルで均質な社会保障を行おうとすると、ある地域では深刻な課題となっているが別の地域では共助でどうになかっている部分もすべて公助で支えることになってしまい、理屈の上では社会保障支出は地域ごとに行うよりも膨張することになる。

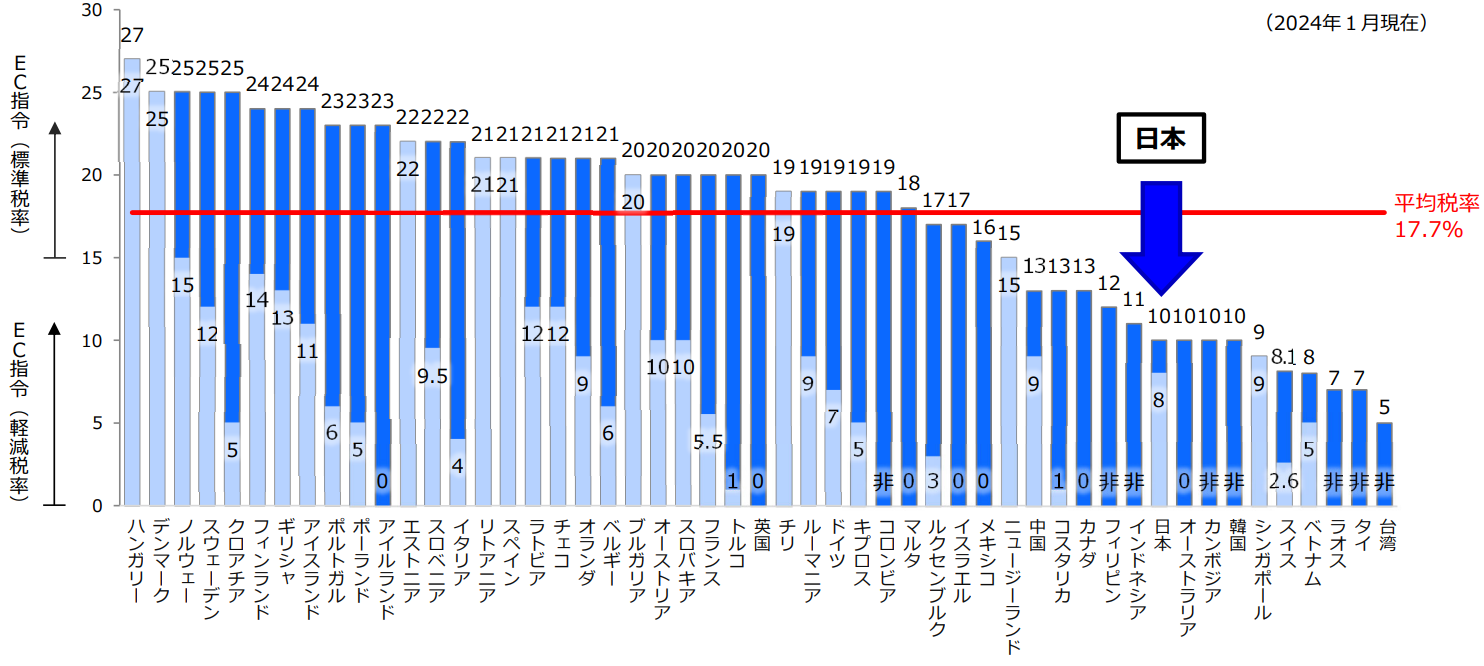

ある試算では社会保険料はやめて、消費税を25%に引き上げれば良いとされている。消費税25%とは高福祉で有名なスウェーデンの水準だ。

しかし待ってほしい。20%台の消費税(=付加価値税)がある国の多くのは軽減税率を採用しており、食料品など生活必需品は8-10%の軽減税率となっていることが一般的だ。

25%もの大きな消費税は、ブランド品や高級品などに対して課税されるいわば贅沢税、あるいは消費税導入前の日本にあった物品税のような扱いである。

軽減税率なしで25%以上の付加価値税をかけている国もあるが、そういった国と比較するなら税制全体で論じないと意味がない。同じ理由で、日本の消費税率が他国より小さいからといって引き上げてよいという理屈にはならない。

また日本でも軽減税率は導入されているが、消費税を社会保険料の代替として議論する場合には消費税1%あたり2兆円という概算をされることが多く、軽減税率について考慮されていないと考えられる。

生活必需品も含めて消費税の大増税を行えば、消費税のもつ逆進性(低収入者ほど負担が大きい)が顕著にあらわれ、年金制度等で支援すべき低所得・無資産高齢者を直撃する。

「消費税は高齢者自身も払うから公平だ」という言説もあるが、消費税による税込み価格増によって、生活困窮者が最低限必要となるお金が、大きすぎる消費税によって上振れしてしまっては元も子もない。

なぜ基礎控除や累進課税、低所得者に対する納税免除などの制度がなぜあるのか。”所得の小さい人からも税を取って、また配る”のは、非効率だからだ。

そうであれば社会保障費を所得税あるいは市民税といった累進課税に合流させるほうがずっとシンプル。いまの社会保険料も給与に応じて大きくなることから移行において変動する因子が少なく予測可能性の高い税の簡素化ができる。

そういった選択肢も議論の俎上に載せるべきではないか。

また消費税に大幅な軽減税率を導入するとなれば、政治と業界団体との癒着の温床となる可能性も高く、ウリである”公平性”も失われる。

既に新聞に対しても言われるが、軽減税率の対象となるのはともすれば時代遅れのサービスや製品になりがちで、生活スタイルの多様性や革新的なサービスというのは無視されがちだ。

生活に必須という観点でいえば新聞よりスマートフォンのほうが軽減税率対象としてふさわしいという議論もできるかもしれないし、さらに将来はスマートフォンよりももっと生活に密着した何者かが登場するかもしれない。軽減税率はそういった社会の変化、経済成長にブレーキをかけ、時代遅れのやり方を既得権益化して守る。

それにかつて3%だったころは「ま、いっか」で無視できた仕入税額控除(ようはインボイス)や免税事業者(いわゆる益税)などの課題も、10%あるいはそれ以上となると無視できなくなってくる。かつては大手小売り量販店が、増税分を製造メーカーに負担させたなどの問題も生じた。

その結果、なんの収入にもつながらないのに企業会計に多大な負担をかけるインボイス制度が義務化されるなど、消費税の徴税に関する社会的コスト(=民間事業者が負担する法令順守コスト)は非常に大きくなっている。

このように消費税は物流のあらゆる段階で余計なコストを生じるという点を踏まえると、他の税制に比べて劣っているわけでもないだろうが、決して優れてるとは言えないだろう。

少なくとも「消費税は公平だ」というのは推進派のイメージ戦略でしかなく、実際は他の税制と同列にメリットとデメリットを併記して議論すべきだ。