wildpixel/iStock

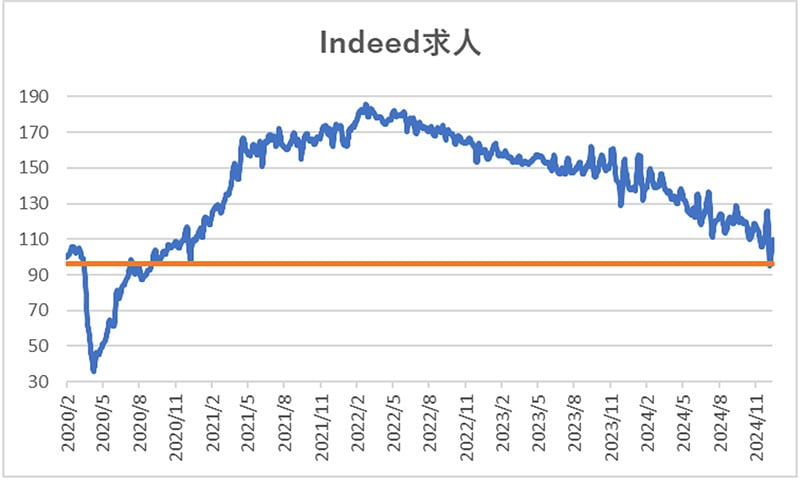

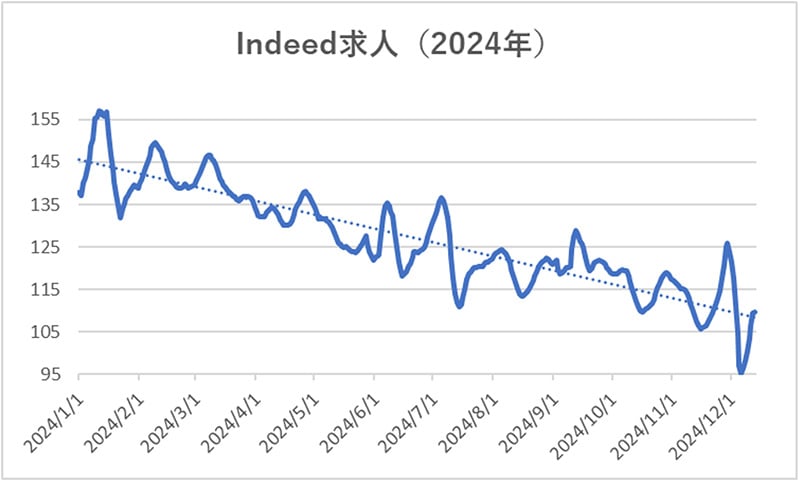

米国における求人の減少が続いている。Indeedが公表している新規求人動向は、おおむねコロナ前のレベルに到達した。

※ 7日以内に募集のあった新規求人に限定

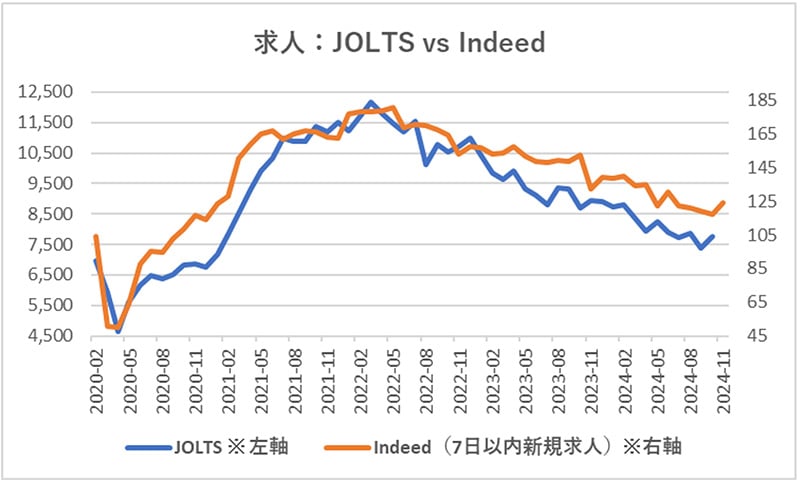

米国労働統計局が発表する求人(JOLTS)は1カ月に1回、また約1カ月遅れて発表されるのに対し、Indeedは日々のデータが週次などで公開されていくため、速報性が高く、また求人(JOLTS)との連動性も非常に高い。よって、求人動向の先行指標としてみなすことが可能だ。

※ Indeedは月末値を採用

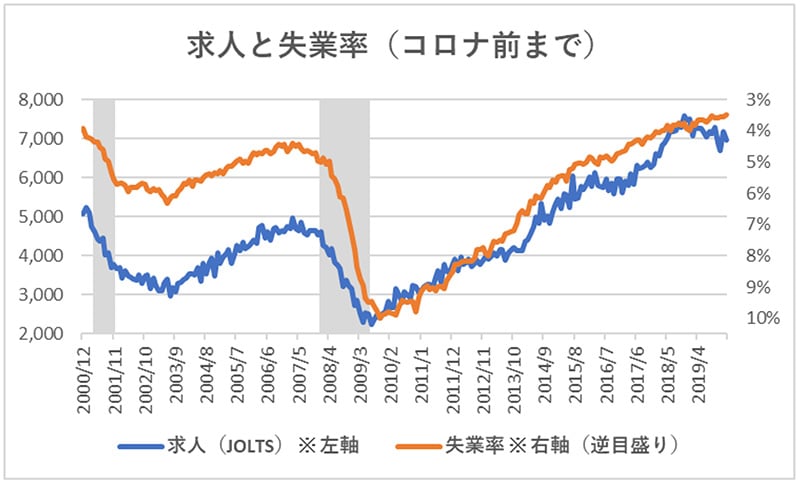

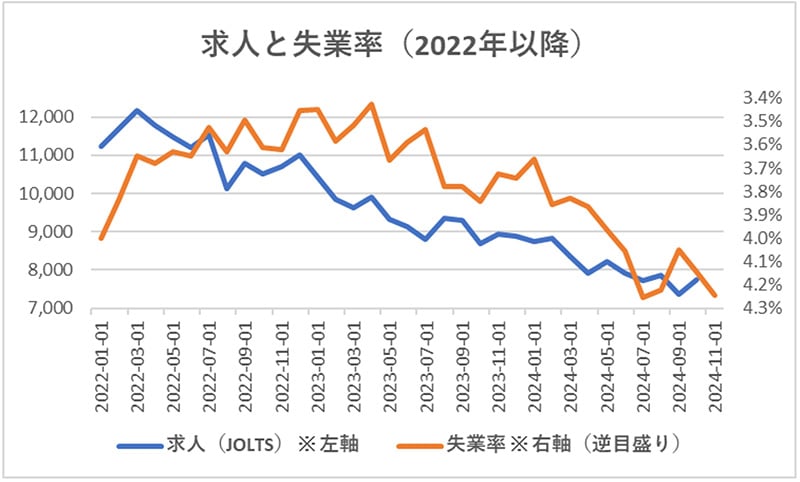

米国経済のソフトランディングを望むのであれば、求人と失業率は高い相関があるため、求人件数は横ばいあるいは上昇基調に転じる必要がある。

※ 以下失業率(右軸)は逆目盛り。求人が下がる(上がる)と失業率は上昇(低下)。

※ 背景が灰色の個所は景気後退

しかし、求人の足元の動向はさらに低下基調が続いており、冒頭に述べた通り、おおむねコロナ前のレベルに到達した。

※ 7日以内に募集のあった新規求人に限定

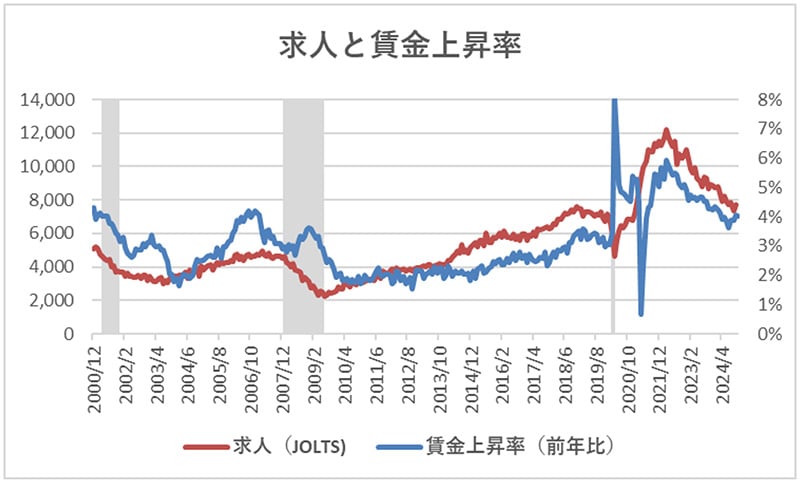

もちろん、これは良い側面もある。求人が減れば、賃金上昇率の低下を通じて、物価の押し下げ要因となるからである。

※ 背景が灰色の個所は景気後退

※ 背景が灰色の個所は景気後退

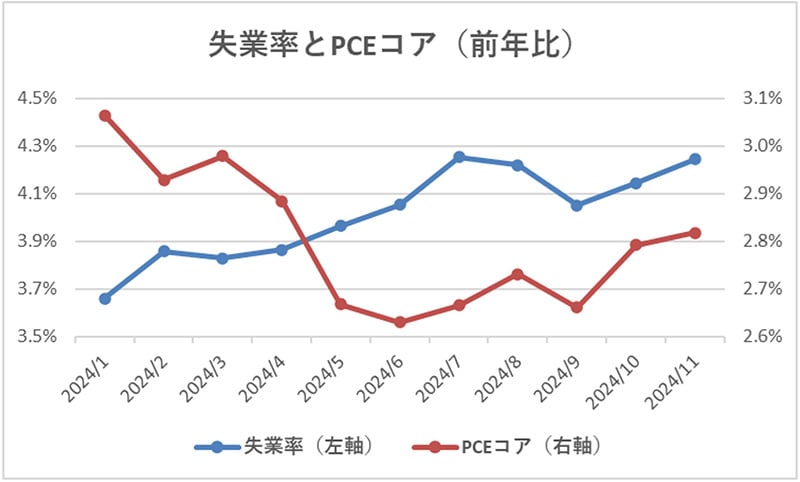

しかしながら、雇用と物価のバランスを程良くいつまでとどめおくことが可能なのだろうか。足元で物価と失業率が同時に上がり始めているのがいささか気になる。

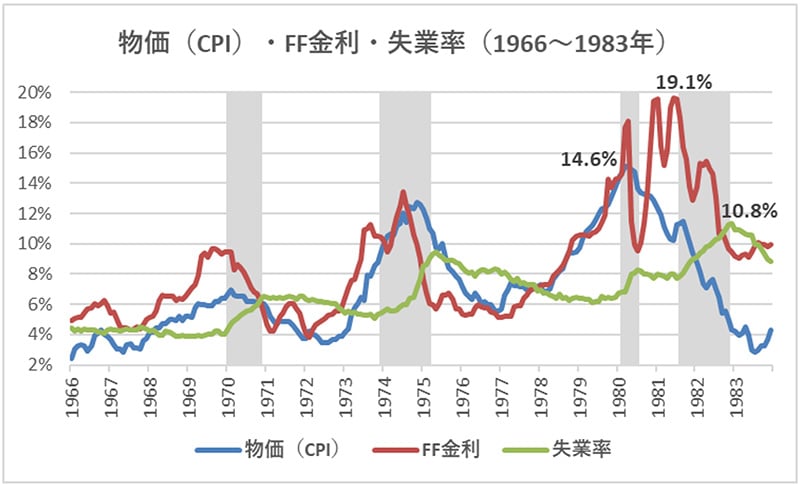

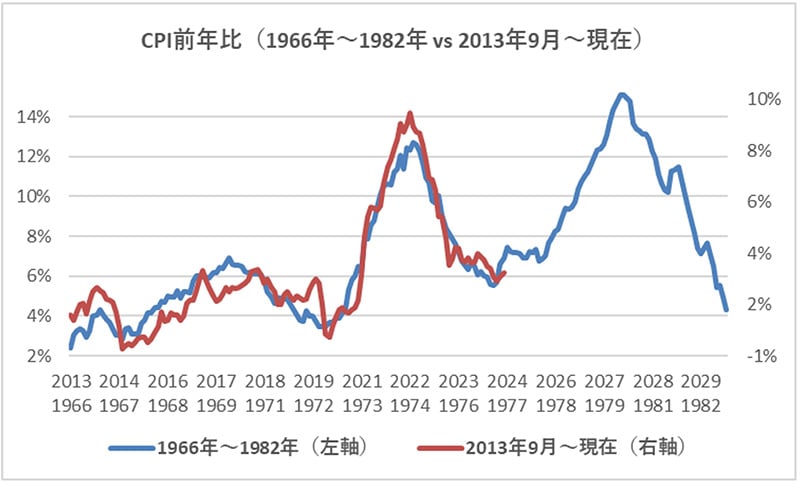

FRBが恐れるシナリオの一つが、物価と失業率が同時に上昇した1960年代~80年代のスタグフレーションの再来だろう。今までのところ、1960年代~80年代と2013年9月以降の軌跡はそっくりだ。

仮にスタグフレーションリスクが強く意識されるようになった場合、景気後退に陥るのをいとわず、FRBは利上げしてでもインフレの抑制に走るように思う。よって、スタグフレーションはやって来ないと思うが、代わりに待っているのは深刻な景気後退である。

1960年代から80年代にかけて、米国では深刻なスタグフレーションがたびたび到来し、物価と失業率が同時に上昇した。そしてインフレを抑え込むため、1980年代初頭にFRBは20%近くにも及ぶ高金利政策を用い、ついにインフレを退治したが、失業率は10%を超え、その記録はコロナが起きる2020年4月までの約40年間、抜かれることがなかった。スタグフレーションと戦った結果、リーマン・ショック時でも超えなかった失業率を記録したのである。