takasuu/iStock

国内総生産(GDP)から固定資本減耗を差し引いた国内純生産(NDP)について統計データを確認してみます。

1. 国内純生産とは

前回まではILOの統計データを基に、各国の労働生産性について国際比較してみました。

日本は世界的に見ればまだ上位と言える水準ですが、少しずつ立ち位置が低下している状況のようです。

日本経済の特徴は多くありますが、私が特に特徴的と思うのは、相対的に投資が多く固定資産が蓄積されている割には付加価値を稼げていないという事です。

統計データを見る限りでは、「成長には投資が必要」とか、「日本は投資が少ないので成長しなかった」といった言説とは矛盾するような状況のようにも見えます。

私自身は製造業なので、多くの中小製造業でも高価な工作機械を設備していて、高度な加工技術を保持していますが、一方でその分だけ皆で価格競争をしている事を見てきました。

より身近なところでは、特に都市部ではコンビニエンスストアがいたるところにあり、自動販売機もたくさん目にします。新製品も次から次に入れ替わり、安くて良いものが気軽に手に入る社会と言えそうです。

一方で日本よりも生産性が高いとされる欧州諸国に行ってみると、コンビニエンスストア、自動販売機、飲食店(特にチェーン店)、トイレなどが日本のようには簡単には見つかりません。しかも、近年の円安を割り引いて考えても、日本からすればかなり割高な印象を受けますね。

この違いは何なのかを探っていくのも、本ブログの大きなテーマの1つと感じています。

今回はそのヒントとなりそうな、国内純生産についてご紹介いたします。

国内純生産(NDP:Net Domestic Product)は、国内総生産(GDP:Gross Domestic Product)から、固定資本減耗を差し引いた指標です。

NDP = GDP – 固定資本減耗

国内総生産は、国内で生み出された付加価値(=仕事の金額的価値)の合計値です。

固定資本減耗(Consumption of Fixed Capital)は、建物や機械・設備などの固定資産が、劣化や損傷などで毀損された価値です。企業経営で言えば、減価償却費に相当するものです。

ただし、固定資本減耗はその範囲や、時価評価される点等、減価償却費とは若干異なる面もあるようです。

内閣府の国民経済計算 用語の解説によれば、次のように説明されています。

固定資本減耗は、建物、構築物、機械設備、知的財産生産物等からなる固定資産について、これを所有する生産者の生産活動の中で、物的劣化、陳腐化、通常の破損・損傷、予見される滅失、通常生じる程度の事故による損害等から生じる減耗分の評価額を指す。他方、大災害による滅失のように予見し得ない固定資産の毀損額については、固定資本減耗には含まれず、「調整勘定」の「その他の資産量変動」として記録される。

固定資本減耗は、企業会計における減価償却費が簿価で記録されるのとは異なり、全て時価(再調達価格)で評価される。具体的には、固定資産ごとに、対応する資本財別の期中平均デフレーターを用いて評価されている。

固定資本減耗は投資した固定資産の維持費用と言えます。

実際の企業経営でも、固定資産を多く抱えていると減価償却費が嵩み、営業利益が圧迫されますね。

国内総生産の中から資本の維持費用として固定資本減耗が差し引かれ、その残りの国内純生産の中から、労働者、企業、政府へ分配されると考えると理解しやすいと思います。

2. 日本の国内純生産

それでは、具体的に日本の国内純生産と固定資本減耗について統計データを眺めてみましょう。

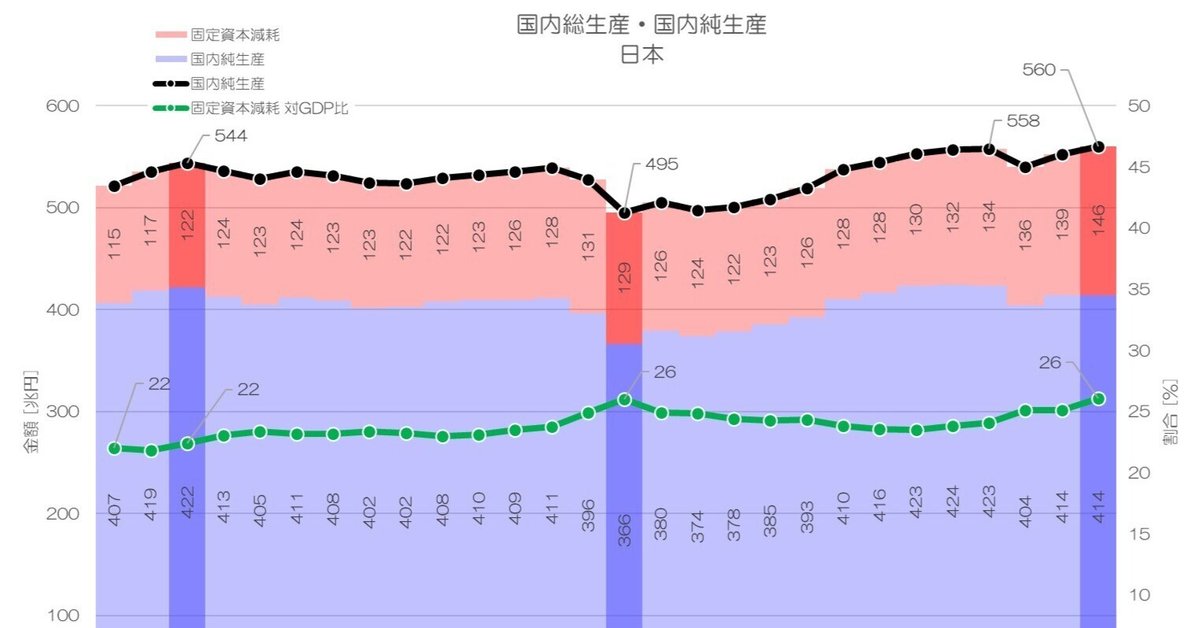

図1 国内総生産・国内純生産 日本

OECD Data Explorerより

図1が日本の国内総生産(黒線)、国内純生産(青)、固定資本減耗(赤)の推移です。

名目値となります。

日本経済の転換点は1997年で、GDPも長年この年のピーク値を超える事ができませんでした。

リーマンショックで大きく落ち込んだ後は、増加傾向が続き2016年にピーク値を超えて推移しています。

国内純生産を見ると、1997年は422兆円でしたが、その後は減少傾向となり、2017~2019年以外では1997年の水準を超えていません。

当時の固定資本減耗は122兆円ですが、基本的に増加傾向が続いていて、国内純生産を押し下げている状況になっているようです。

固定資本減耗は時価評価されることから、近年の物価高も影響しているかもしれませんね。

国内総生産に対する固定資本減耗の割合(緑折れ線)を見ると、1997年は22%程度でしたが、2022年には26%と拡大している事になります。

いずれにしろ、国内純生産は国内総生産以上に停滞傾向が続いてきたことになりそうです。

3. 日本の1人あたり国内純生産

国内純生産の水準を見るのに、人口1人あたりの推移を確認してみましょう。

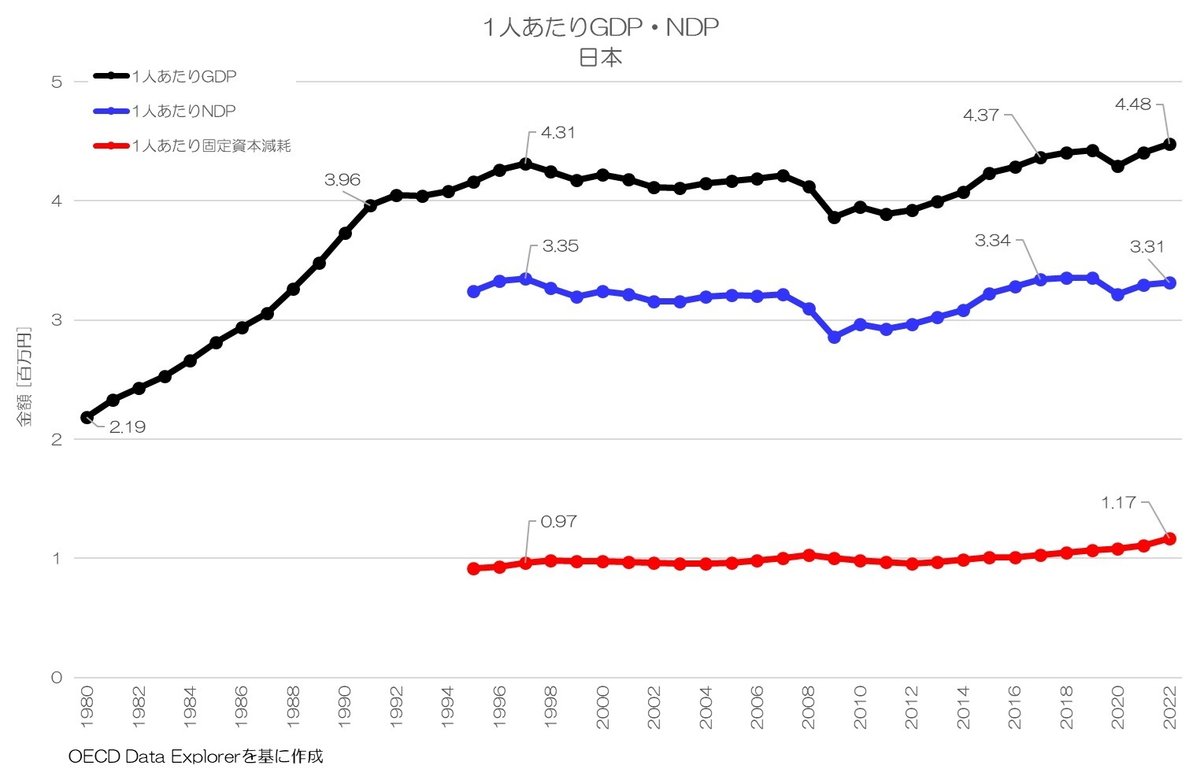

図2 1人あたりGDP・NDP 日本

OECD Data Explorerより

図2は人口1人あたりのGDP、NDP、固定資本減耗の推移をグラフ化したものです。

1人あたりGDPも長期間停滞が続いてきましたが、リーマンショック後は上昇傾向となり、2017年には1997年の水準を超えています。

2022年には1人あたり448万円となっています。

1人あたりNDPも1人あたりGDPと同期して推移していて、2022年には331万円ですが、1997年の水準を超えていません。

1人あたり固定資本減耗は緩やかな増加傾向が続いていて、1997年の97万円から117万円と2割ほど増加しています。

4. 日本の投資

最後に、日本の投資となる総固定本形成と、その蓄積=ストックの固定資産残高について確認してみましょう。

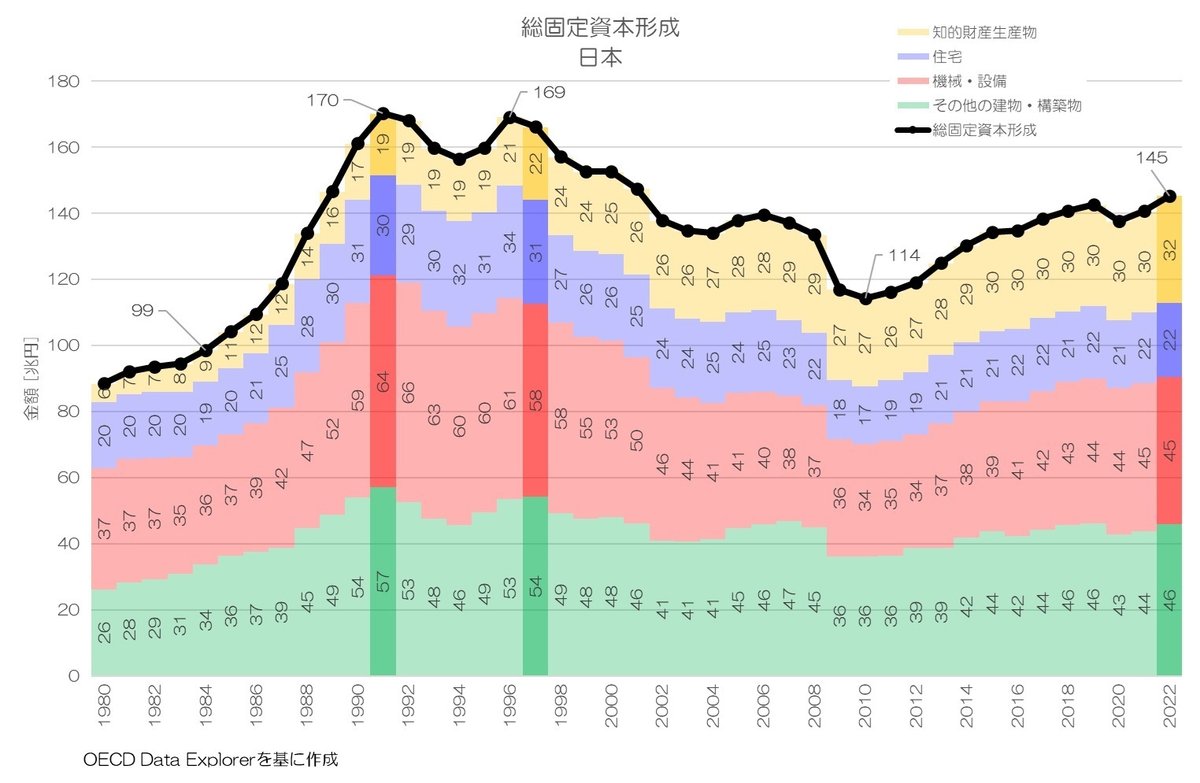

図3 総固定資本形成 日本

OECD Data Explorerより

図3は日本全体の投資=総固定資本形成です。

1985年~1991年のバブル期に急激に増加し、その後アップダウンを繰り返しながら目減りしていって、リーマンショックを機に増加傾向に転じます。

バブルが崩壊しても投資はそこまで減らず1997年頃まで横ばい傾向が続いています。

その後も、ピークよりも減少していますが、最も減少したリーマンショック後の2010年でも114兆円と、バブル前を上回る投資があります。

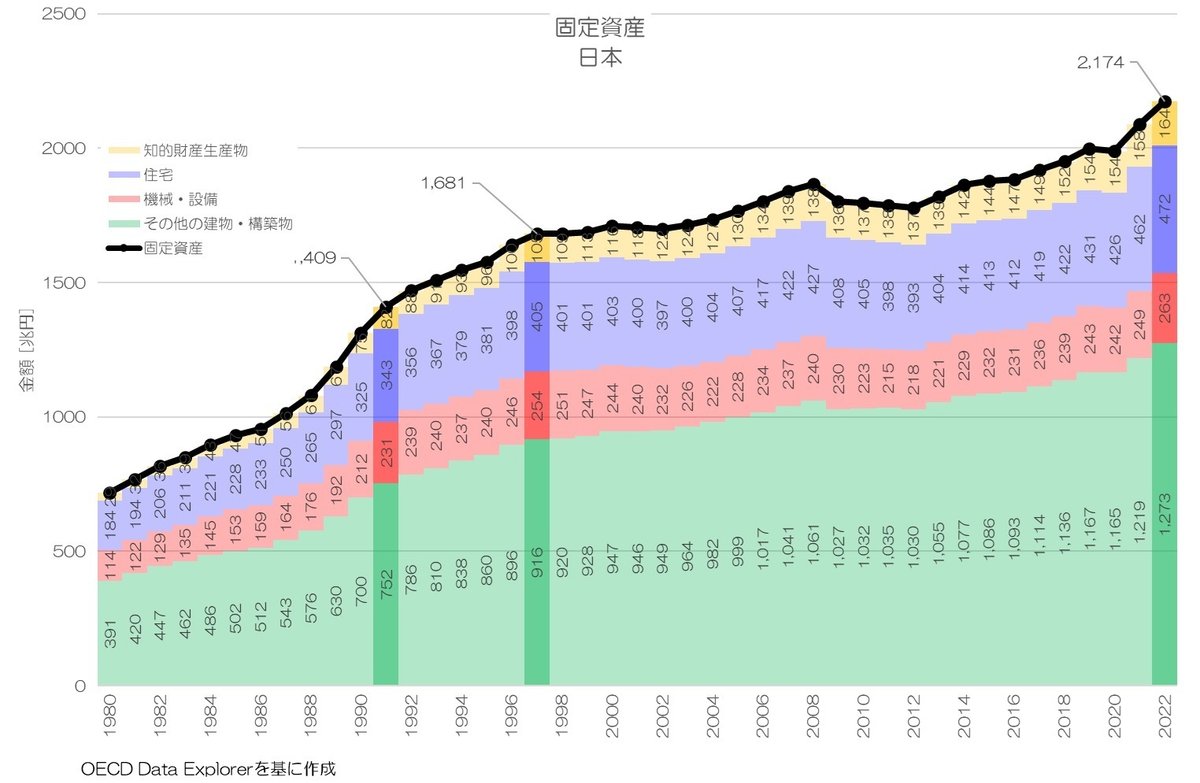

図4 固定資産 日本

OECD Data Explorerより

図4が日本の固定資産残高の推移です。

バブル崩壊を機に増加傾向はやや緩やかとなり、1997年以降では更に緩やかとなっていますが少しずつ増加傾向が続いています。

1997年で1,681兆円だったのが、2022年では2,174兆円です。

施設や橋梁などのその他の建物・構築物と知的財産生産物の増加傾向が強い事がわかります。

その他の建物・構築物は耐用年数も長く、残高として蓄積しやすい傾向があるのかもしれませんね。

固定資本減耗はこの残高に対する減耗分となりますので、残高が増えるほど固定資本減耗も増加する傾向になると思われます。

5. 国内純生産の特徴

今回は、国内総生産から固定資本減耗を差し引いた国内純生産についてご紹介しました。

固定資本減耗はバブル崩壊後も拡大していて、固定資産への投資規模が一定以上維持されてきた事が窺えます。

その分国内純生産は目減りしていて、企業や家計の分配が圧迫されているという理解もできるかもしれません。

今回は日本の状況を確認してみましたが、次回は国内純生産の国際比較をしてみたいと思います。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年1月10日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。