財政ヘッドラインの続き

久々に中国経済の定点観測。前回の記事で取り上げた財政拡張期待はどう着地したか。10/12に財政部が記者会見で「中国にはまだ債務を発行する余地が十分ある」と述べたが具体的な数字には触れなかった。具体的に数字を提示できるのは早くて全人代(3月開催)の簡易版であり、政府予算と公債発行枠の承認権限を有する全人代常務委員会である。

全人代常務委員会は11/4~8に開かれ、11/8に地方政府の「隠れ債務」について10兆元規模の対策を決定した。内訳は「地方政府の債務上限を今後3年間で6兆元引き上げる。さらに承認済みの4兆元の発行を5年間で債務交換に充てることを認める」とのことである。

10兆元という数字だけは事前予想の上限に達したが、これは地方政府の「資金調達を認める」だけであり、中央政府が真水を投入するわけではない。地方政府はLGFV調達から地方債調達に切り替えると金利を節約できるが、この利息は基本的に中国の金融システムに落ちるものなので、節約したところで経済全体には中立である。

またこれが地方政府の債務圧縮の一環である以上、「LGFVから地方債調達にスワップできため地方政府が再び財政拡張に踏み切る」こともない。もっとも地方政府の財政悪化にはある程度の歯止めがかかるし、資金が尽きた地方政府の民間企業に対する代金支払いが滞ることで民間企業が連鎖的に倒産する動きにもある程度の歯止めがかかりやすくなる。

我々のようにエクストリームシナリオを考えていた市場参加者にとっては海溝の中で少し浮いたと歓迎すべき動きではあるものの、いわゆる財政拡張による消費やインフラ整備のブーストを期待していた市場参加者に対してはゼロ回答だったということになる。

12/11~12に開かれた中央経済工作会議では「中央・地方の財政出動の拡大、公債増発のほか、銀行準備預金比率の引き下げと”適切な時期”の利下げの方針」を決定した。

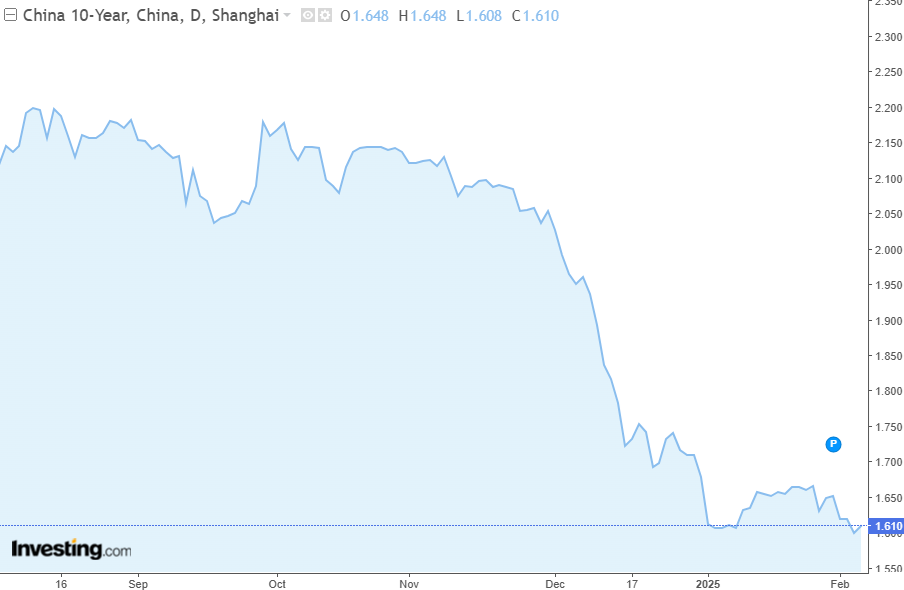

財政政策は前年の「積極的な」から「より積極的な」へ、前年の「穏健な(中立的な)」から「適度に緩和的な」へと転換した。更なる金融緩和を期待する形で中国株は一時跳ねたがすぐにフェードし、一方で長期金利は2%を一気に割り込んでから急落が止まらず、一気に1.5%に近付いた。

この組合せは財政政策への期待というか信用がない一方、金融緩和は景気が改善するまでなし崩しに追加投入されるが、金融緩和単体では景気は改善しないため更なる金融緩和に追い込まれると投資家が確信していたことを示唆する。

とはいえ、これだけの金融緩和と長期金利低下は株式市場のバリュエーションのサポートにならないはずはなく、トランプ政権が爆誕してバッドニュースが続いた後も中国株の下値は堅かった。

株式と人民元

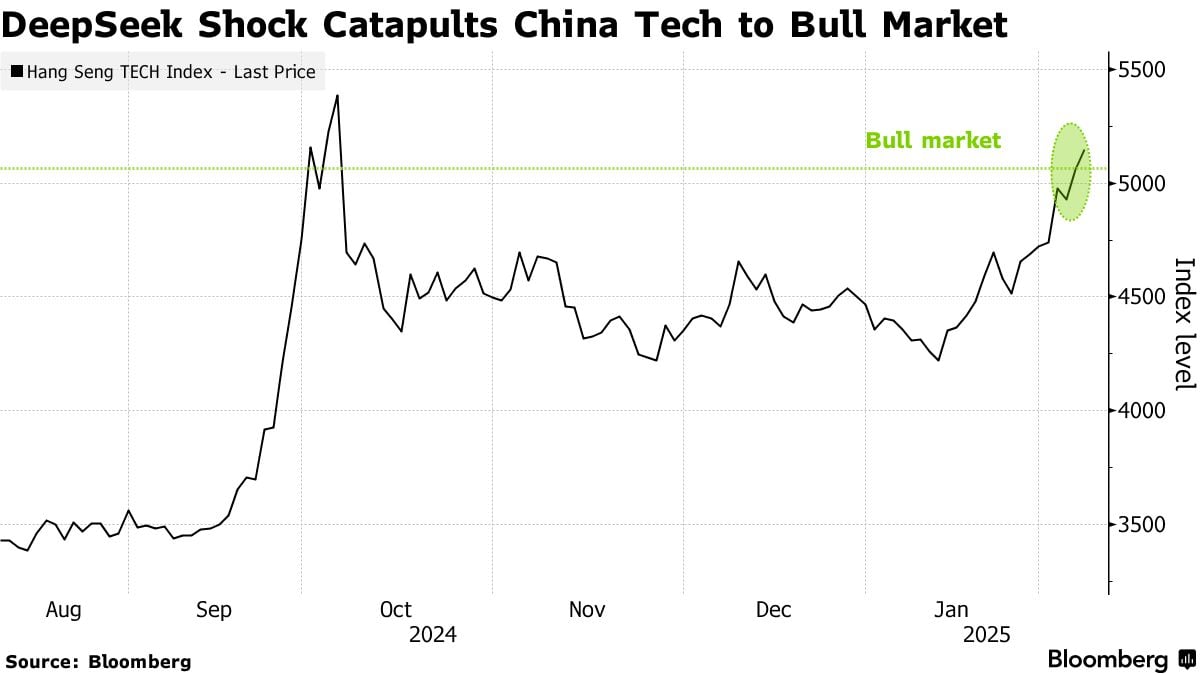

Deepseekが登場した当初、愚かしい人々がDeepseekに天安門事件を入力してキャッキャしている間にナスダックのDeepseekショックに備えなければならなかったのだが、最新鋭チップの需要自体は減衰しなさそうなのでショックは収まった。

裏演目として、ハイエンドチップを買えない中国企業がAI革命による生産性向上の恩恵を受けられないというテーマがこれで否定されることになり、中国・香港株が急騰することになる。

ファーウェイの時がそうだったように、中国企業がショーマッスルするたびに米国からの制裁が厳しくなったため本ブログも碌でもない展開しか想像できなかったのだが、とにかく愚かしい人々がDeepseekに天安門事件を入力してキャッキャしている間に中国株も買わなければならなかったようである。

もっとも今回のラリーは根本的にはずっと安く放置されてきたからきっかけを得て吹き上がったのであり、下値がどうやら堅そうなのは分かったとしても、関税のヘッドラインがいつ降ってくるか分からない中で、腰を据えて資金を入れられるほどの安心感はない。

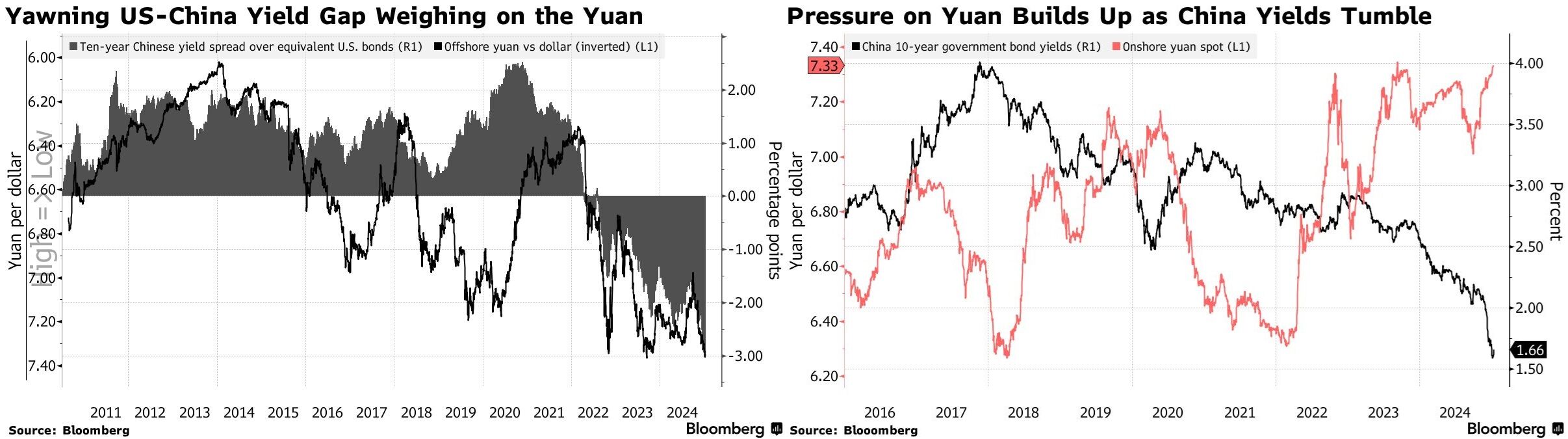

一方、中国の金利急低下が招く米中金利差の拡大は確実に人民元の上値を圧迫した。人民元の下落を懸念する人民銀行は国債買入れを中止するなど金利低下への愚かしい抵抗を示していたが、国債金利低下はすっかり定着してしまっている。米ドル側に大きな変動がない限り、人民元からの資金流出と輸出代金の打ち返しは続くだろう。

2024年の中国経済の点検

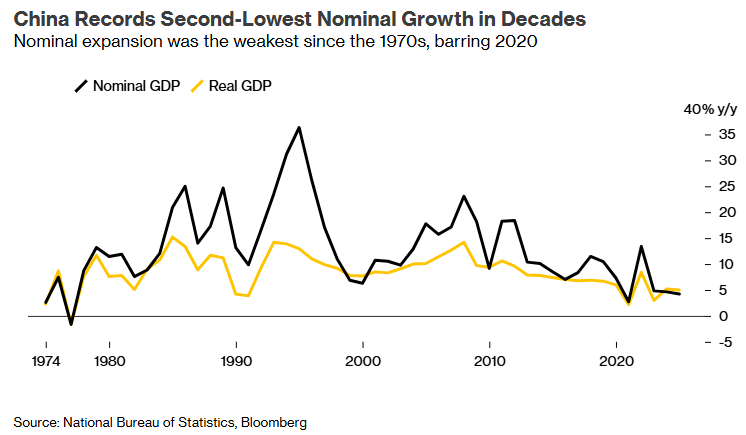

1月に2024年第4四半期のGDPまで出揃ったことから、中国の2024年実質GDP成長は目標の5%をちょうど達成したことが分かった。本ブログなどは2023年対比で悪化要因しかないため4%成長すら不可能だと断言していたが的外れだったことになるが、その背景も分かっている。

7月の記事で「GDPやCPIのボラティリティと比べてGDPデフレーターのボラティリティがあまりにも大きいし、我々がイメージする過去の中国景気の推移と合わせるとデフレーターの方がGDP本体ではないかという気もしてくる」と気付いたように、名目GDPのボラティリティをデフレーターの方に付けることができるからである。

実際WTO加入前のアジア金融危機、2008年のグローバル金融危機、その後の4兆元の財政出動による回復、2015年のチャイナショック、2017年の棚改バブルと全てのイベントを図の黒いチャートの起伏として確認できるように、我々が「中国経済」と呼んできたものはあくまでも名目GDPである。日経新聞は「生活実感に近い名目GDP」と表現するが、実感に近いどころか名目GDPが全てなのである。

その肝心なデフレーターは1990年代のアジア金融危機以来となる6四半期連続マイナスである。今のデフレ不況が2008年のグローバル金融危機と2015年のチャイナショックより遥かに深刻であることが分かる。

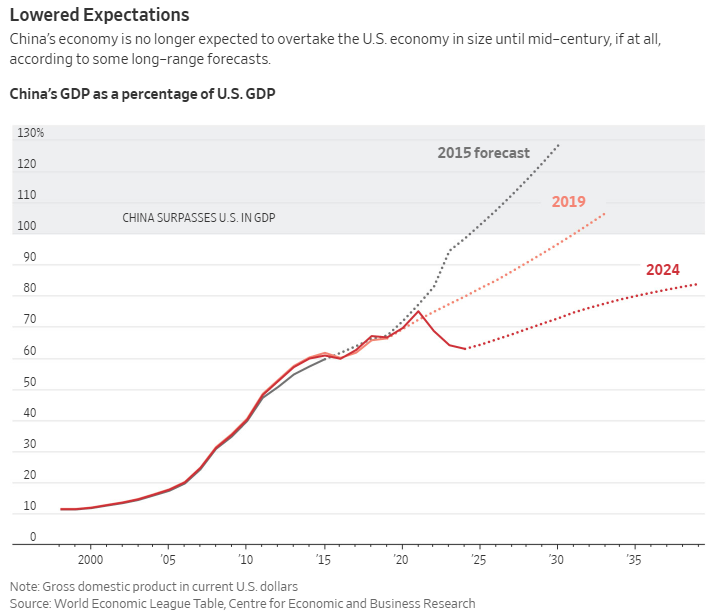

インフレ格差は通貨間の為替レート変動によって解消されることがないので、国家間で通貨さえ揃えれば名目GDP同士で比較して差し支えない。2021年をピークに米国に占める中国のGDP比率は10%ドローダウンした。これに伴い「中国のGDPが米国を追い越すタイミング」が年々チンアナゴのようなチャートで後ろ倒しにされてきたが、ついに「予想できる未来の範囲で追い付くことはない」と言えるようになる。

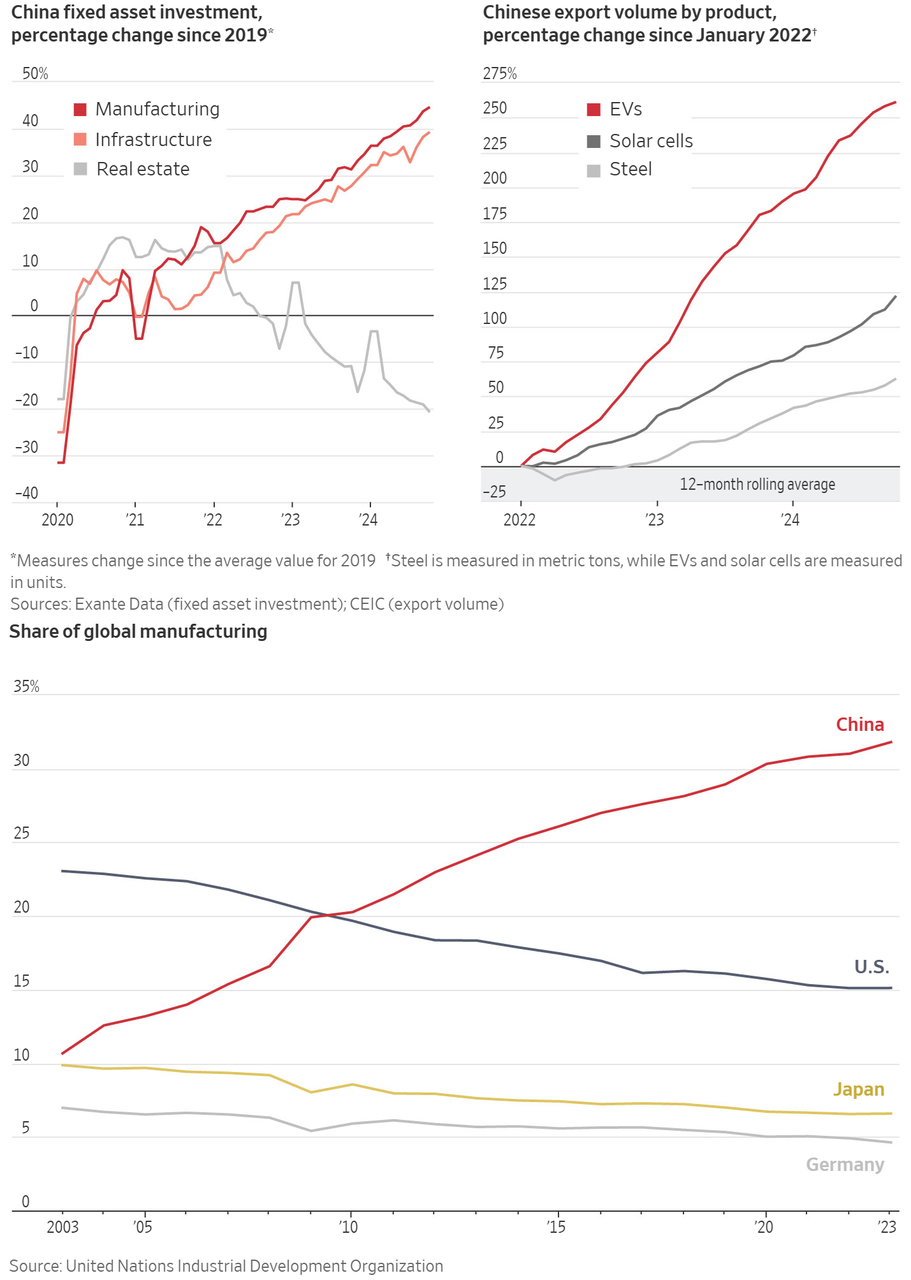

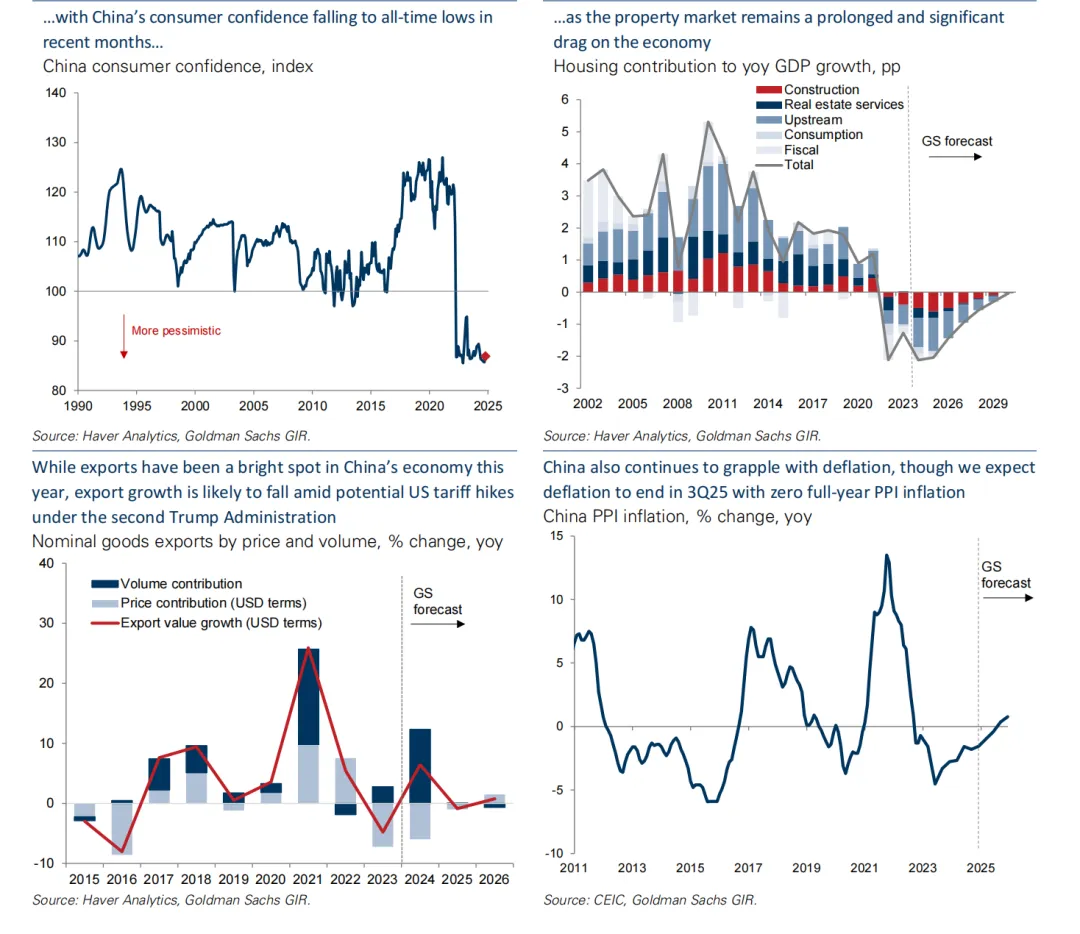

実質GDPが底割れせずに済んだのは、2024年のメインテーマである「不動産市場を放置したまま製造業支援と、その結果である過剰生産とダンピング輸出」のパッケージのおかげである。

輸出とデフレ輸出

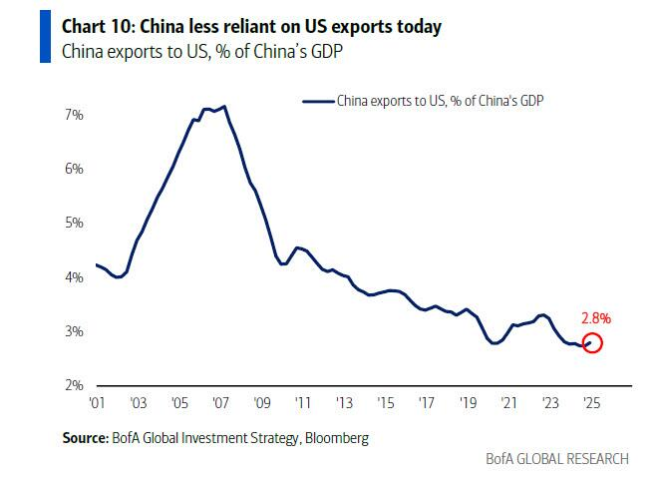

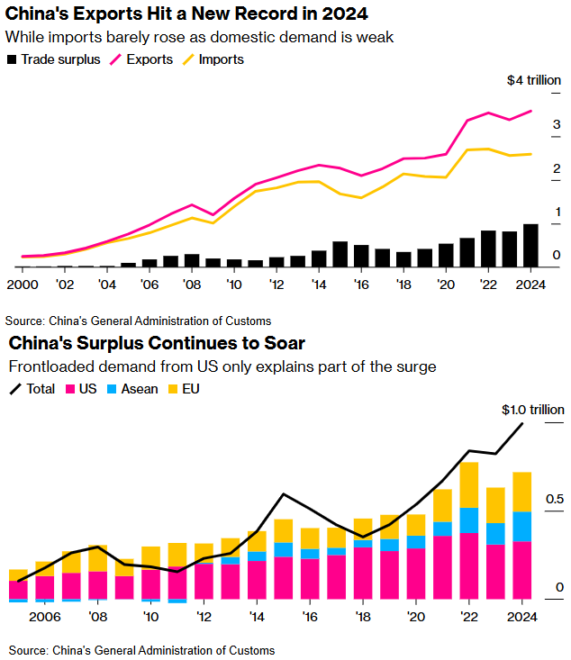

輸入は2021年以来横ばいなので、輸出が増えるにつれ貿易黒字は空前の規模になっている。一部は将来の関税に備えた米国からの駆け込み輸入とも言われているが、国別で見ると対米国の増分は限定的である。中国の対米輸出は既にGDP対比で大きくなくなっている。代わりにASEAN諸国と「その他」にデフレを輸出しまくったわけである。

GSによると2021年の「サプライチェーンが動いている唯一の国」としての輸出ブームと違って、2023年と2024年は米ドル建て単価は輸出総量に対してマイナスの寄与となっている。まさにデフレ輸出である。

先進国はこれを関税等で阻止することになるが、第二次トランプ政権からの関税のヘッドラインへの反応が何となく鈍いのは対米貿易の依存度が下がったためでもある。

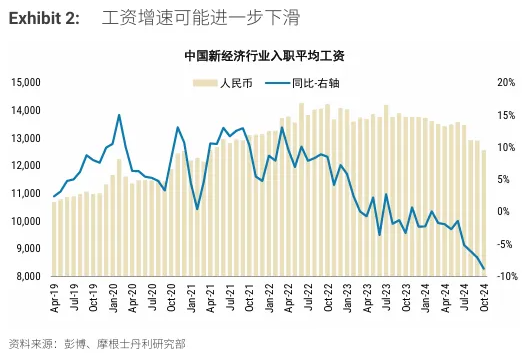

さほど問題にならない消費

習近平政権が「支援策」の大半を次ぎ込んだハイテク産業は雇用にとって大してプラスにならなかった。補助金を受け取ったはずの「新産業」企業の新卒月収(黄色。青は前年比)は2024年になって大幅に下落した。

WSJによると不動産市場の時価総額下落の規模は18兆ドルに達している。2008年のグローバル金融危機における米国不動産市場の下落幅でも6.5兆ドル、株式等を足した米国家計の負の資産効果は11兆ドルなので中国の負の資産効果はその1.6倍に達している。中国株式市場の時価総額が12兆ドル、2024年GDPがちょうど18兆ドルと比較してもその規模は極めて大きい。

負の資産効果は理論的には消費に悪影響を与えるが、不動産価格がピークだった頃も資産効果で消費が盛り上がったわけではないので、わずか2、3年しかなかったどピークで不動産を買った層が詰んでいる以外、そこまで極端な影響があったわけではない。

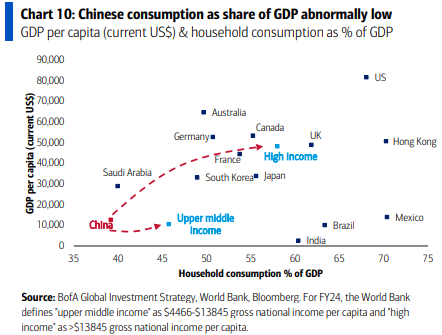

そもそも、これは本ブログの仮説であるが、ある水準以上の富裕層の消費は海外旅行に漏れ出るのだから、中国の消費の律速は消費者の消費能力ではなく消費先の供給能力である。

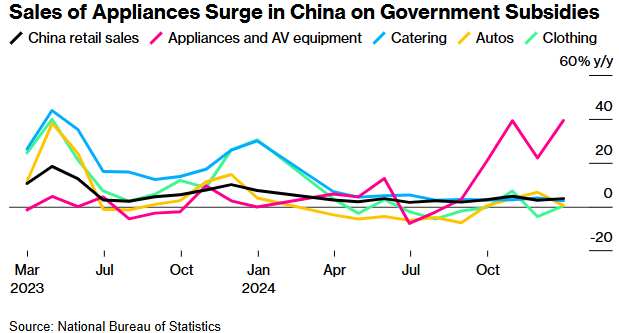

2024年末にかけて当局がなんだ家電購入の支援金を1兆元配ったため、消費は素直に少し持ち直した。個人消費も雇用悪化の影響を淡々と受けるが、それよりも地方政府の強制財政引締めで公費支出が減ったインパクトの方が遥かに大きかっただろう。

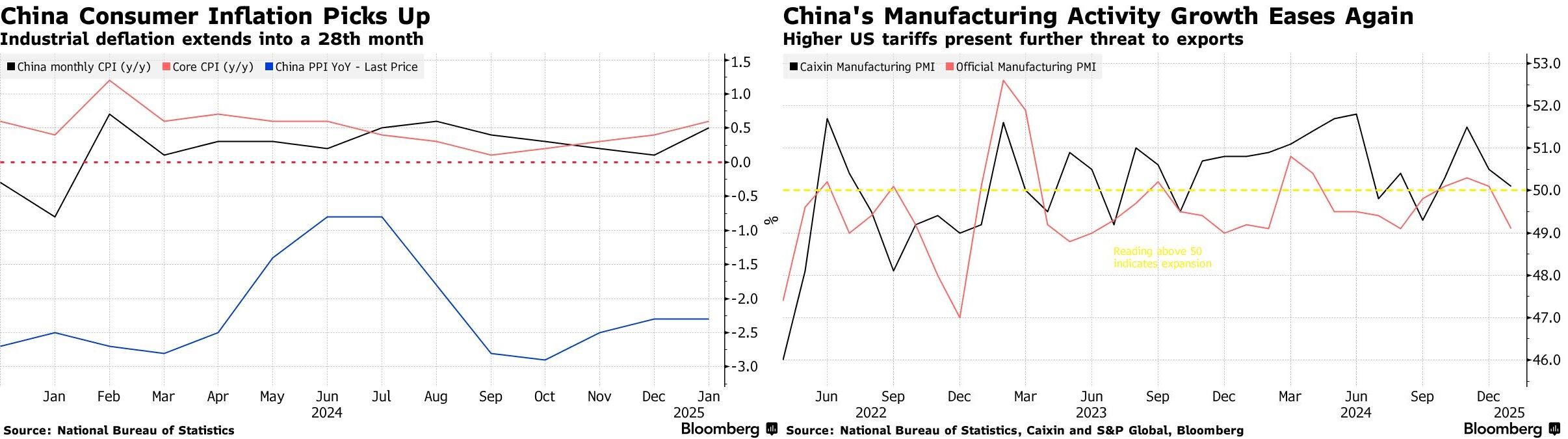

中国の製造業PMIは秋から冬にかけて一度大きく反発した。これも関税前の駆け込み輸出の影響と思われ、恐らくそれが一巡したことで直近は再び大きく低下している。一方、CPIのデフレ傾向はサービス業主導である程度の自律反発を見せている。これは消費が少し戻しているのとシンクロしている。

注目は再び財政に

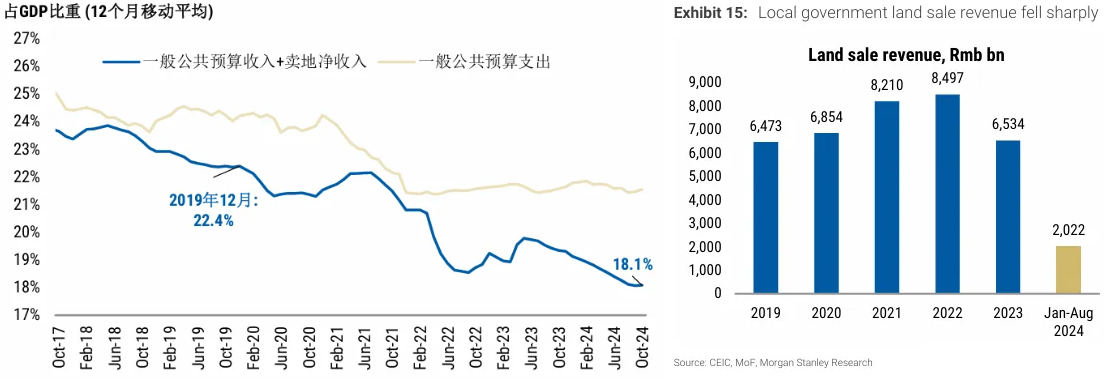

本ブログが一貫して問題視してきたのはランドセールの破綻による強制財政緊縮である。

中国語チャートも英語チャートもMSであり、左図のブルーの線が一般会計歳入にランドセール収入を合わせたもののGDP比で、黄色い線が一般会計歳出である。歳出は概ねフラットであるが、収入が急速に縮小する中でフラットを維持するだけでも財政が悪化する。

先進国の感覚では国債増発で埋めれば済む問題であるが、それは頑なにしないことが分かっているため、世のエコノミストが期待してきたように経済対策で黄色い線が上に跳ねるのは極めてハードルが高い。

不動産市場は回復の兆しが見えないが、たとえ回復するとしても、引き渡しリスクのない中古住宅が回復→新築住宅が回復→不動産企業の新築在庫が掃ける→不動産企業の土地在庫復元意欲が回復→ランドセール復活と、地方政府の収入源としてのランドセール復活までの道のりは長い。

次の財政拡張期待イベントは財政赤字GDP比の目標を決定する3/5に開幕する全人代である。さすがにこれまでの議論から財政赤字目標は2024年の3%というふざけた数字にはならないと思われるが、それがコンセンサスでもある。

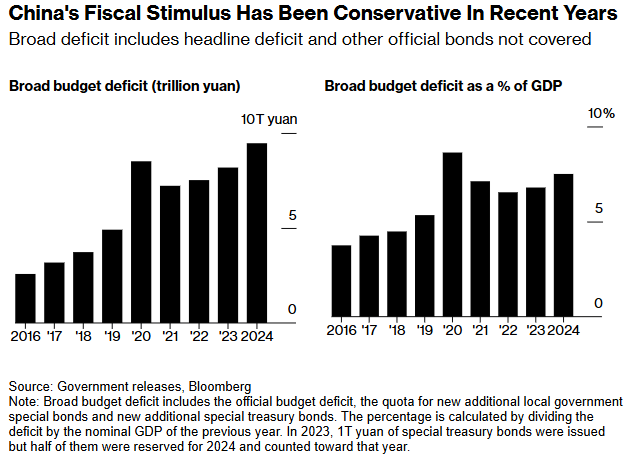

一方、近年は一般会計の赤字とは別に特別債発行の規模が拡大しており、それらを合わせて広義財政赤字と見なす場合、広義財政赤字は徐々に拡大している。

もっとも特別債が財政赤字から除かれているのはプロジェクトの採算から返済するという建前からであり、現実には回収できるわけがないのだが、その上で習近平政権は後から人を建前で吊るし上げる習性があることが分かっているので、回収を考えずに燃やせる中央政府の財政赤字ほどの刺激効果はない。

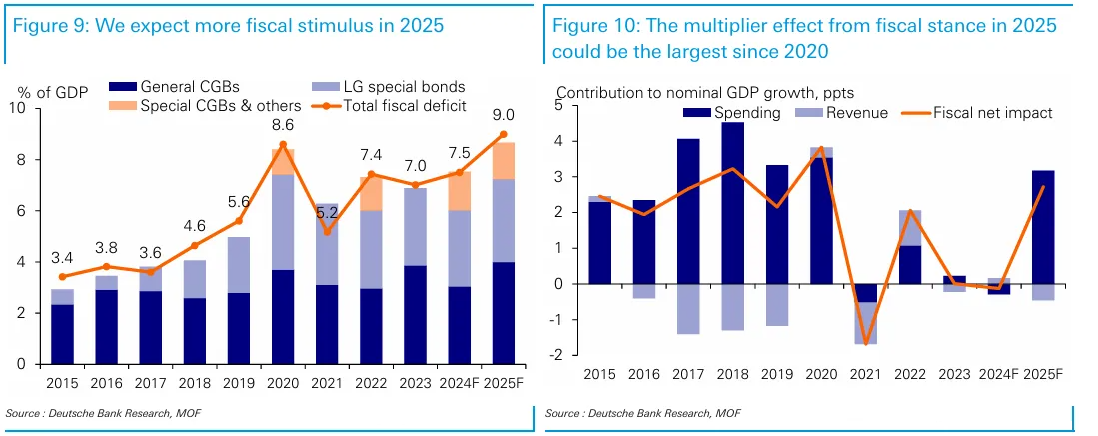

実際、DBが発見したように2023年、2024年の広義財政赤字拡大はほとんど乗数効果を持たなかった。乗数効果が2025年には急回復するとDBは言っているが根拠は疑わしい。

全人代が素直に昨年の予告通りに財政赤字目標を上方修正すれば合格となるが、再びGDP比3%に据え置いて特別債やら何やらで誤魔化すなら再び経済運営の誠意を疑われるだろう。

【関連記事】

- 中国株は財政期待で国慶節に滑稽な乱高下 : 炭鉱のカナリア、炭鉱の龍

- みずほリサーチ&テクノロジーズ : 中国は「バズーカ」を放ったのか ─ 習近平政権による直近の経済対策を評価する ─

- みずほリサーチ&テクノロジーズ : Mizuho RT EXPRESS 中国は景気下支えを一段と強化へ

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年2月11日の記事を転載させていただきました。