厚生年金は、私たちの老後を支える重要な公的年金制度の一つです。

しかし、少子高齢化や経済状況の変化に伴い、その仕組みにはさまざまな問題が浮き彫りになっています。

この記事では、厚生年金の基本的な仕組みをおさらいしながら、現在抱える問題点について分かりやすく解説していきます。これを機に、私たち一人ひとりが年金制度について考えるきっかけになれば幸いです。

はじめまして。

解説人のMurasakiだ。

どうも〜!万年ニートのクソ野郎です!

「働いたら負け!!!!」

当ブログでは、(普段は)論文を使った解説で少しでも人生を幸せにするお手伝いをしています。

ダイエット、自己実現、資産形成、恋愛、健康、美容等 さまざまなジャンルを扱っています。

他にも、どう見ても維持できない社会保障に関して問題意識を持っているので、今回の記事のように論文とか関係なしに本気の解説をすることもあります。

今回の記事は厚生年金に焦点を当てていますが、その大元である「社会保障」に関する記事は以下。

今のままだと、老人の年金とか社会保障で日本は沈没すると思っているので、問題意識のある方に実際の問題点を列挙しながら 目線を揃えることができればと思っています。

また、この記事は前提知識が一切なくても読めるように配慮しました。もし、質問等あればコメント欄を用意しているので、気軽にお声がけ下さい!

厚生年金とは?簡単におさらい

まず、厚生年金の概要を簡単に説明します。

厚生年金は、会社員や公務員などが加入する公的年金制度で、基礎年金(国民年金)に上乗せして給付が受けられる仕組みです。

給与に応じた保険料を労使で折半して納めることで、老後の生活を支える年金が給付されます。

厚生年金の基本的なポイント:

- 給与や賞与に応じた保険料を納める仕組み(所得比例)。

- 国民年金の上乗せ部分として、老後の収入の柱となる。

- 会社員や公務員などが対象(自営業者などは国民年金のみ)。

これの何が問題なの?

年取って餓4はしたくないよ。

よし、ここからは厚生年金の問題点に絞って解説をしていこう。

一見すると安定した仕組みに思えますが、社会の変化に伴い、いくつかの大きな課題が浮き彫りになっています。

厚生年金の主な問題点

これまで厚生年金とは何か、基本的なポイントを紹介してきました。

ですが、この制度の背景には極めて大きな問題点がいくつも転がっています。

お金が関わる内容ですので、極めてシビアな内容になることは間違い無いでしょう。特に、ここから先は読んだら不快になる方も多いのではないでしょうか。

そんなシビアなの???

あぁ。ただ、知らずに大損する(あるいは損していることに気づかない)か、知った上で対策を考えるなら、僕は後者を選びたい。

ここから先は、厚生年金という制度に隠された 大きな問題点を列挙して紹介していこうと思います。

1. 少子高齢化による財源不足

少子高齢化は、年金制度に限らず 日本全体にとって最大の課題です。

現在の年金制度は、現役世代が保険料を納め、それを基に高齢者に年金を給付する「世代間扶養」方式を採用しています。

しかし、出生率の低下により現役世代の人口が減少し、高齢者の割合が増えると、保険料を納める人よりも年金を受け取る人の方が多くなる「逆ピラミッド型」の構造になります。

データで見る少子高齢化の影響:

- 現在の高齢者1人を支える現役世代の数は、1970年では約9人でしたが、2023年時点では約2人程度に減少。

- これがさらに減少すると、年金財源の維持が難しくなります。

結果として、現役世代に対する負担が増え続ける一方、将来の年金給付額が減るリスクも高まっています。

まぁ、そりゃあそうだよな。

問題なのは、この少子高齢化によって制度が危ういことを「巧みなトリックで隠している」ことだ。

少子高齢化で年金の仕組み自体が危ういことなど、誰でも理解できるでしょう。

しかし、その危うさを隠すためのトリックが随所に仕込まれていることを知っていますか?

なんとしても老人を守り抜くために汗をかく厚生労働省には心の底から軽蔑しますが、では一体どのようなトリックが隠されているのでしょうか。

2. ねんきん定期便のトリック

毎年送られてくる「ねんきん定期便」は、自分がこれまで納めた年金保険料の記録や、将来受け取る見込みの年金額を確認できる重要な書類です。

国から送られてくる重要な書類なのですが、なんと このねんきん定期便に、労働者を騙す特大のトリックが仕掛けられてあります。

それは、記載されているのが労働者が負担した保険料だけであり、実際にはその倍の額が会社からも負担されていることが明記されていない点です。

労働者負担分だけの記載

ねんきん定期便に記載されている保険料は、「あなたがこれまでに負担した額」です。

例えば、毎月の給与から差し引かれる厚生年金保険料が1万円だった場合、定期便にはその金額が累積されて記載されます。

ん?

なんか当たり前のことを言っている気が…

ポイントは、労働者が支払った厚生年金保険料と同じ金額を、実は企業も負担しているという点だ。

社会保険料(医療保険料、厚生年金保険料、介護保険料)は、老子折半と言って 労働者が支払った額と同じ金額を会社も支払うような仕組みが採用されています。

よって、あなたが厚生年金保険料を1万円支払ったら、実は会社も同額(1万円)を負担していることになります。

言い換えれば、労働者が1万円厚生年金保険料を納めたら、実際は毎月2万円が厚生年金として納められていることになります。

ねんきん定期便のトリック:

- 記載金額:労働者負担分のみ

- 実際の納付金額:労働者負担分+会社負担分

お得に見えるが実際は損

ねんきん定期便に記載されている金額を見た多くの人は、「これだけ納めて、これだけもらえるなら悪くない」と感じるかもしれません。

実はそこに大きなトリックが仕掛けられています。

実際には会社負担分も含めて2倍の金額が納められているのですから、この視点で考えると「払い込んだ総額」に対する将来の受け取り額は決してお得とは言えません。というか、損です。

例:総額で見た場合の損失

- 労働者負担分:500万円(記載金額)

- 会社負担分:500万円

- 実際の納付総額:1,000万円

- 将来受け取れる年金:800万円(仮定)

- 結果:総額で見れば200万円の損失

このように、ねんきん定期便の記載方法は、実際よりも「お得感」を演出している側面があると言えます。

「厚生年金を半分は会社も払っているんだから、実際はお得じゃね?」と思う人へ

厚生年金は、労働者だけの負担ではなく 同額を会社も負担していると述べました。

確かに労働者の視点から見たら、本来払わなければならない厚生年金保険料の半分で済んでいるので、確かに得したように見えます。

えぇっ

違うの???

当たり前だ。

国なんて信用するな。若者の命より、老人の命を守り抜く方が大事なんだよ。

確かに労働者視点で見れば、会社も社会保険料を同額負担してくれているのでお得な気がします。

しかし、会社から見ると会社が支払った社会保険料も込みであなたの人件費です。

言い換えれば、会社は「会社負担分の社会保険料も込み」であなたに支払う金額を事前に決めており、本来は会社負担分の社会保険料はあなたがもらえたはずの金額です。

これまで、社会保険料の「会社負担分の金額」を表面上見えないようにすることで、労働者の視線を逸らすトリックが仕掛けられていると述べました。

では、なぜこのようなことをしているのでしょうか?

3. 老人による搾取スキーム

私たちが「年金」という言葉を聞いたとき、イメージするのは「若い頃に自分が積み立てたお金を、老後に受け取る」仕組みではないでしょうか。

このような積立方式であれば、納めた保険料は自分の将来のために積み立てられ、その資金を元手に老後の生活を支えることになります。

しかし、日本の年金制度、とりわけ厚生年金は積立方式ではなく、賦課方式で運用されています。

まーーた訳のわからない用語が出てきたぞ。

全部解説するから、安心してくれ。

3.1 積立方式とは?(理想の年金制度)

積立方式とは、現役時代に納めた保険料を個人の年金財源として積み立てていき、将来的に自分がそのお金を受け取る仕組みです。この方式には以下のような利点があります:

- 自分が納めた分だけが戻ってくるため、透明性が高い。

- 他人の世代に依存しないため、人口構造の影響を受けにくい。

- 長期的に運用することで、積立金が増える可能性がある。

積立方式は、少子高齢化が進む現代の日本のような状況下では、安定的で公平な年金制度と考えられます。

しかし、日本の年金制度はこの積立方式ではありません。

3.2 実は「賦課方式」

日本の厚生年金は「賦課方式」を採用しています。

賦課方式とは、現役世代が納めた保険料をそのまま現在の高齢者の年金給付に充てる仕組みです。これは、以下のような特徴を持つ制度です:

- 現役世代→高齢者世代への「世代間扶養」

自分が納めたお金は、自分の老後に使われるわけではなく、現在の高齢者のために使われます。 - 人口構造に依存

若い世代の人口が多く、高齢者が少ない「人口ピラミッド型」社会であれば機能するが、少子高齢化が進むと制度が破綻しやすい。 - 透明性の欠如

自分が納めたお金がどのように使われているか見えづらいため、不信感が生まれる。

3.3 「搾取スキーム」と化した現実

現代日本では少子高齢化が進み、賦課方式が「老人による搾取スキーム」と化しています。

かつての人口ピラミッド型社会では、1人の高齢者を9人の現役世代が支えていました。

しかし現在では、1人の高齢者を2人程度の現役世代が支える形となり、負担の重さが急激に増しています。

- 現役世代の苦境

高額な保険料を納めているにもかかわらず、少子高齢化の進展で将来的な年金給付額が減少するリスクが高まっています。 - 高齢者の恩恵

高齢者世代は、現役時代に少ない保険料を納めていただけで、現役世代から多額の年金を受け取る状況にあります。

「ねんきん定期便」や「給与明細」に会社負担分の社会保険料が記載されていないのは、シンプルに賦課方式で会社負担分の厚生年金を高齢者に横流ししているので、労働者にバレたら一気に不満が加速するからです。

ちょっと待って。

今の高齢者だって若い頃厚生年金保険料を納めたんだから、賦課方式で取り上げなくてもなんとかなるんじゃないの?

いい質問だ。

これは世代間の圧倒的な格差が関係している。

これまで、賦課方式を採用して 現役世代が納めた厚生年金保険料を高齢者に横流ししている実態を説明しました。

ですが、高齢者だって若い頃厚生年金保険料を納めているはず… なのに、なぜ賦課方式で現役世代から搾取しなければならないのでしょうか。

4. 高齢者は「厚生年金保険料」をほとんど払っていない

現在の高齢者が受け取っている厚生年金は、現役世代が支払った保険料を財源とする「賦課方式」に基づいています。

しかし、高齢者世代が現役だった頃の厚生年金保険料の負担割合は、現在よりもはるかに低いものでした。

その結果、高齢者世代は自分が負担した金額よりもはるかに多い年金を受け取っているという実態があります。

4.1 高齢者の負担割合は低かった

現役世代が納めている現在の厚生年金保険料率は、2023年時点で18.3%(労使折半でそれぞれ9.15%ずつ)です。しかし、過去の保険料率は以下の通り、非常に低いものでした。

- 1970年代:保険料率 約6%

- 1980年代:保険料率 約10%

- 1990年代:保険料率 約13%

つまり、現役世代が支払っている保険料率(18.3%)と比べると、当時の高齢者はわずかな負担しかしていなかったのです。

4.2 「もらい得」の構造

高齢者が現役時代に納めていた保険料は非常に少ないのに対し、現在受け取っている年金額はそれを大幅に上回る水準となっています。

この「もらい得」の構造は、次のような要因によって生まれました:

- 保険料率の低さ

高齢者世代は現役時代、低い保険料率で済んでいました。 - 年金給付額の優遇

年金制度が整備された初期の世代は、制度の恩恵を最大限に受ける立場にありました。納めた保険料に比べて非常に高い給付を受け取ることが可能でした。 - 人口ピラミッドの恩恵

高齢者1人を支える現役世代が多かったため、負担が薄く広がり、「低い負担でも十分な給付を受け取れる」仕組みが成立していました。

4.3 現役世代との負担格差

現在の現役世代は、高齢者と比べてはるかに高い保険料率を負担しています。それにもかかわらず、将来的には「納めた保険料に対する給付額の比率が低い」見通しが示されています。

世代間格差の例:

- 現在の高齢者世代

- 保険料負担:低い

- 給付額:高い(負担額を大幅に上回る)

- 現役世代

- 保険料負担:高い

- 給付額:低い(負担額を下回る可能性が高い)

この格差が、現役世代の間に「自分たちが負担するお金は本当に戻ってくるのか?」という不信感を広げています。

グロいな…

仕組み上仕方ない部分もあるが、この世代間格差を理解していない人間の反論が多いこと多いこと。

この手の世代間格差に対しての反論で「世代間の対立や分裂を生まないで🥺」と被害者仕草全開で反論してくる老人がいますが、一切耳を貸してはなりません。

すでに老人は圧倒的お得、現役世代は損 というのが確定しているので、分断はすでに生まれています。

分断を解消したいなら、高齢者は今の現役世代と同等の金額を遡って収めるか 年金をそもそも受け取るべきではありません。

4.4 不満を生む「不公平感」

現在の高齢者は「払った以上にもらっている世代」であり、現役世代は「払った分が戻ってくるか不安な世代」となっています。この世代間の不公平感は、次のような社会的問題を引き起こしています:

- 年金制度への不信感

若い世代は「年金は破綻する」という不安を抱え、保険料の支払いに不満を持っています。 - 世代間の対立

高齢者優遇の年金制度に対し、現役世代が「搾取されている」と感じることで、世代間の不和が深まるリスクがあります。

高齢者が「我々も(社会保険料を)払ってきた」と言って反論してくるのですが、一切耳をかしてはいけません。

彼らは圧倒的に少ない負担で済んだのに「私たちは弱者🥺もっと負担して🥺助けて🥺」という態度を取ってきますが、一切信用してはいけません。

老人は日がな一日口空けてぼーっとテレビを見て、ほとんど前頭葉が動いていない。

彼らに世代間格差を理解するのは困難かもしれないが、一切耳を貸すな。

そして、厚生年金の仕組みは 老人が一方的に搾取する構造になっていることも述べましたが、他にも搾取してくる人が存在することを知っておくべきです。

まだ取られるのかよ….

お前はニートなんだから関係ないだろw

ここにも実は「搾取のトリック」が仕掛けられています。

サラリーマンは、厚生年金の仕組み上 永遠に搾取される捕食対象なのです。

5. 自営業者・専業主婦のために搾取される労働者

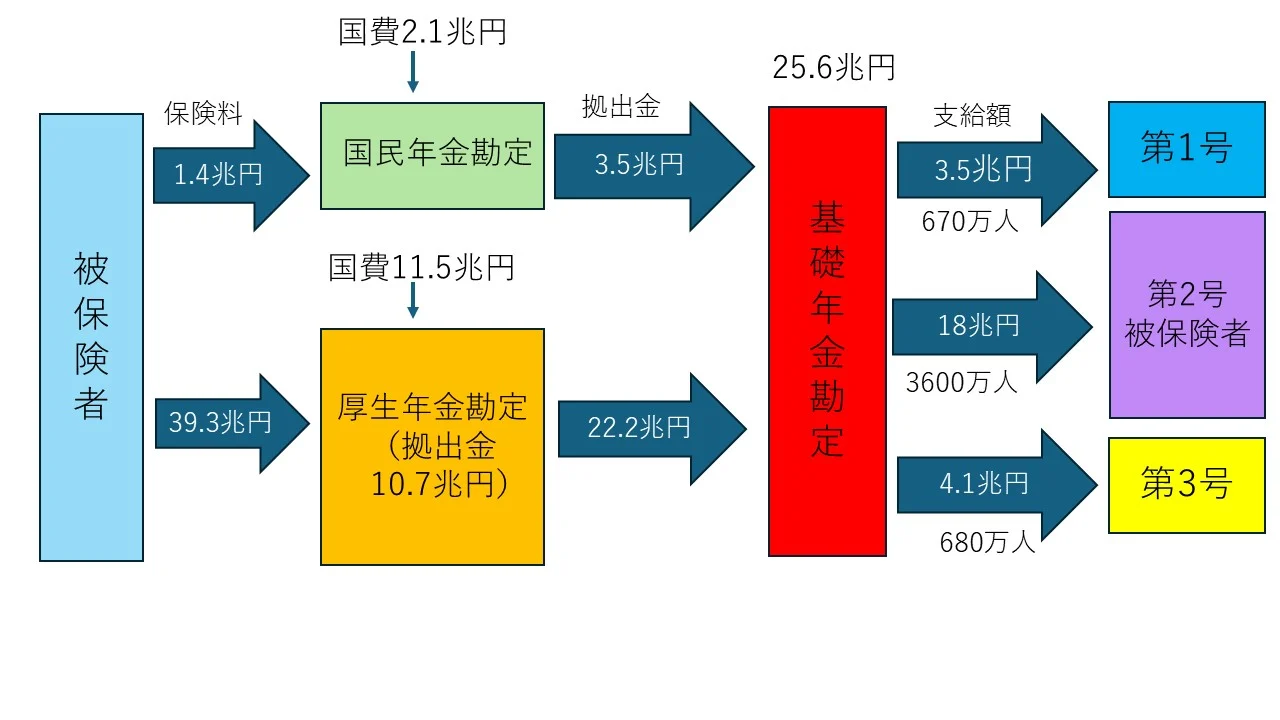

年金制度の大きな柱である「国民年金」と「厚生年金」。

この2つは基本的に別の制度として運用されていますが、実際には「基礎年金勘定」という仕組みでつながっています。

この仕組みにより、厚生年金の加入者である労働者たちが、自営業者や専業主婦の年金財源を補填しているという現実が隠されています。

ど… どうゆうことだってばよ

こちらは図解した方がわかりやすいな。

5.1 「基礎年金勘定」とは?

「基礎年金勘定」とは、国民年金の財源を補填するために設けられた仕組みです。

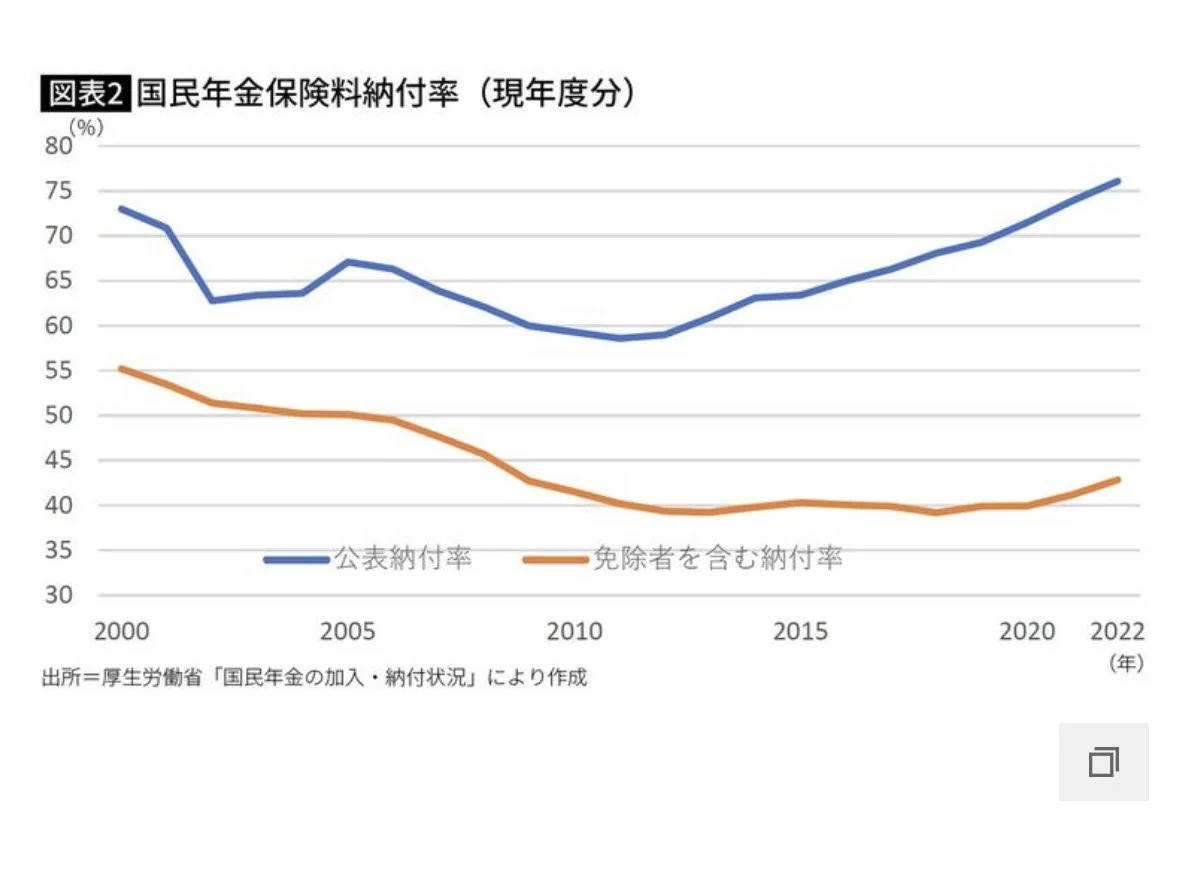

国民年金は、主に自営業者や専業主婦が加入する年金制度で、保険料は一律(2023年度は月額16,520円)です。

しかし、少子高齢化の影響で加入者が減少し、その上未納・免除が半分を超えているため、国民年金単体では赤字が生じています。

未納・免除が半分超える国民年金って、一体…

厚生年金に限らず、年金自体が仕組みとしてもう崩壊してるんだよ。

この赤字を補填するために、基礎年金勘定という仕組みを通じて、厚生年金や公務員の共済年金などの財源を合算して運用し、国民年金の給付に充てています。

結果として、厚生年金加入者(会社員など)が支払う保険料の一部が、自営業者や専業主婦のために使われているのです。

5.2 専業主婦への優遇問題

さらに、専業主婦が「第3号被保険者」として国民年金に加入している場合、保険料を自分で支払わずに年金を受け取れるという仕組みがあります。

この分も基礎年金勘定で補填されており、その財源は主に厚生年金保険料から来ています。

専業主婦優遇の仕組み:

- 夫が厚生年金に加入していれば、その妻(専業主婦)は自分で保険料を支払わなくても国民年金に加入できる。

- その結果、働く女性や労働者からの保険料が専業主婦の年金財源を支える形になる。

5.3 結果として生じる不公平

「基礎年金勘定」という仕組みがあるため、厚生年金加入者(主にサラリーマン)は、自分の老後のために支払うはずの保険料が、別の制度(国民年金)の補填に使われているという不満を抱くことになります。

この制度は、以下のような不公平を生じさせています:

- 労働者の負担は増えるが、自営業者や専業主婦の負担は相対的に軽い。

- 厚生年金加入者の将来受け取る年金額が減少する可能性が高まる。

サラリーマンが支払った厚生年金保険料が、老人・専業主婦・自営業者に流れているのは、どう見ても憲法29条の「財産権」を侵害しているように見えるんだが。

まとめ:厚生年金改革の必要性

厚生年金は、日本の老後を支える重要な柱ですが、少子高齢化や制度設計の問題により、多くの課題を抱えています。これらを解決するためには、次のような改革が必要です:

- 給付と負担のバランス見直し

高齢者の年金給付額や受給開始年齢を見直し、現役世代の負担を軽減する。 - 基礎年金の独立採算化

国民年金の財源を厚生年金に依存せず、独立して運用できる仕組みに見直す。 - 制度の透明性向上

年金財源の流れを国民にわかりやすく説明し、制度への信頼を回復する。

世代間の不公平を解消し、すべての世代が安心できる年金制度を目指すためには、私たち一人ひとりがこの問題に関心を持ち、議論を深めることが大切です。

編集部より:この記事はMurasaki@論文解説お兄さん氏のブログ「Quantum Gun」2025年1月26日のエントリーより転載させていただきました。