日本経済新聞電子版によると国内の長期金利の指標となる10年物国債の金利は1.370%まで上昇しました。これは2010年4月以来の高い水準です(図表も同紙から)。

その原因として日米のインフレ率の上昇が挙げられています。

昨日発表された2025年1月のアメリカの消費者物価指数(CPI)は前月比0.5%上昇し市場予想を上回る伸びとなって、FRBの利下げのスピードが鈍化するという見方が増えアメリカの長期金利が上昇しました。

国内でも日銀が発表した2025年1月の国内企業物価指数は前年同月比で4.2%上昇と市場予想を上回りました。国内の物価上昇によって日銀が早期の利上げに踏み切るという観測となり、これが長期金利の上昇にもつながりました。

しかし、日本国内の長期金利にはもう1つの大きな懸念材料があります。それが、財政赤字の拡大による金利上昇です。

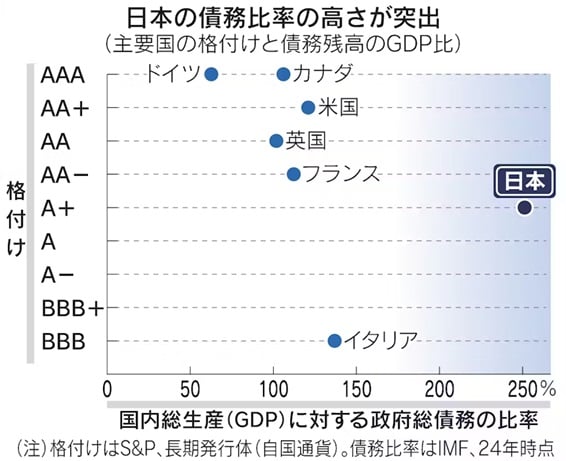

図のように先進国の中で財政赤字(政府総債務)のGDP比率を比較すると、日本は突出して高くなっています。

しかも少子高齢化により社会保障費の負担は大きくなる状況にも関わらず財政再建よりも減税や財政拡大が進む可能性が高くなっています。これは少数与党になったことによりより加速していくことになりそうです。

財政の裏付けのない減税や歳出拡大は国債に対する信用力の低下を招き、長期金利の上昇につながるリスクがあります。

そして格付け機関のレーティングが引き下げられれば、日本の銀行の外貨調達にも影響が出てきます。かつてのジャパンプレミアム(邦銀がプレミアムを払わないとドルが調達できない状態)を思い出させます。邦銀の外貨預金金利が上昇しているのは、将来の外貨調達リスクに備えた動きなのかもしれないと邪推してしまいます。

StockByM/iStock

いずれにしても今年に入ってからの長期金利の上昇の要因に日本の財政問題が関係しているとすれば、金融政策ではなく財政政策の問題となります。

イギリスで2年前の起こったトラスショックと同じことが日本でも起こらないのか?

2025年の資産運用は昨年までとはかなり異なるものになりそうです。とすれば、シートベルトはしっかり締めておくべきでしょう。

編集部より:この記事は「内藤忍の公式ブログ」2025年2月13日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。