imagean/iStock

日本経済新聞は昭和の土地神話時代のマイホーム至上主義から抜け出していないようです。

このマイホーム至上主義がどれだけ日本の社会と経済を歪めてきたことでしょう。政府もこの優遇政策でマイホーム至上主義を煽ってそのような政策を取ってきました。

日本の場合、30年も経てば建物の価値はゼロです。作っては壊しですからいつまで経ってもストックが増えずに、社会のリソースを建築でムダ遣いしています。だから国が豊かにならない。

確かに高度成長期の土地神話時代は買った土地が必ず上がっていました。だからサラリーマンがローンで買う意味がありました。今はそんな意味がありますか。

長年ローンに縛られてローンための奴隷なような生活が勝ち組なのでしょうか。

ぼくはローン組まずに都内に住居を買えるだけのキャッシュはありますが、賃貸派です。

無論マンション含むマイホームにも利点はありますが、今の時代不利益が多いと思います。

政策的には賃貸特に広い物件の低層マンションを増やし、一戸建てや分譲マンションは不利になるような制度が必要だと思っています。

その理由は以下の通りです。

●不動産の値下がり

少子高齢化で松濤など都内の一等地以外は値下がりしています。23区内ですら空き家が目立っている。1億円で買ってローンの金利まで払ったマイホームが1千万円に値下がり、あるいは売れない可能性が増えています。キャピタルゲインを得るのは大変難しい。

●家族構成の変化

ローンを組んだ途端に離婚とか有り得る話です。離婚率はかなり高くなっていますが、その際の財産分与でもめます。

●マンションの建て替えや修繕

少子高齢化で組合が老齢化したり、投資物件だとオーナーに連絡がつかないことも多いし、管理費や修繕費を出し渋ったり、改修の計画が承認されない可能性もある。

●天災

特に南海トラフは起きる可能性が高いわけで、地震や洪水などで半壊したらローンだけが残ります。そのリスクを負いますか?

●売りたいときに売れない

引っ越しや離婚、経済苦などでマイホームを売ろうとしても、その時が不況であれば売れないし、買い叩かれます。

●階段のリスク

歳を取ると階段で二階への昇降は大変負担すし、危険です。結果二階は放棄することになるでしょう。

●ローン地獄

ローンに費用を取られて、消費に回せないので文化的な生活ができない。

●修繕費の高騰

少子高齢化で建設業のコストが高騰しており、特に戸建ての定期的な延命のコストははねあがっています。それでも修繕できればいいのですが、費用が出せなければ廃屋です。

●まともな検査機関がない

手抜き工事上等な欠陥住宅は多いのですが、それはまともな検査機関がないからです。マイホーム買うのは博打です。

●建設業界リソースのムダ遣い

30年で上モノが無価値になるし、入居すれば半額です。少子高齢化で建設業界のリソースが減っているのにマイホームで無駄に消費する余裕はありません。

●社会の迷惑

家主が死んで、遺族も引き取り手がないマイホームは自治体やコミュニティにとっても迷惑です。それは社会コストを増大させます。

ですから低層の賃貸マンションを優遇すべきです。特に広い物件を安価に供給できれば、家具やその他消費財の消費も増えるでしょう。ざっくり言えば絵を飾ることができるような物件です。

それを実現するためには、老齢者に対する貸し渋り対策を法的に整備する必要があります。

本来持ち家と世代の貧困化は別な問題です。

日本の経営者はこういうクズ新聞を読んでいるから、頭が昭和からアップデートできないわけです。

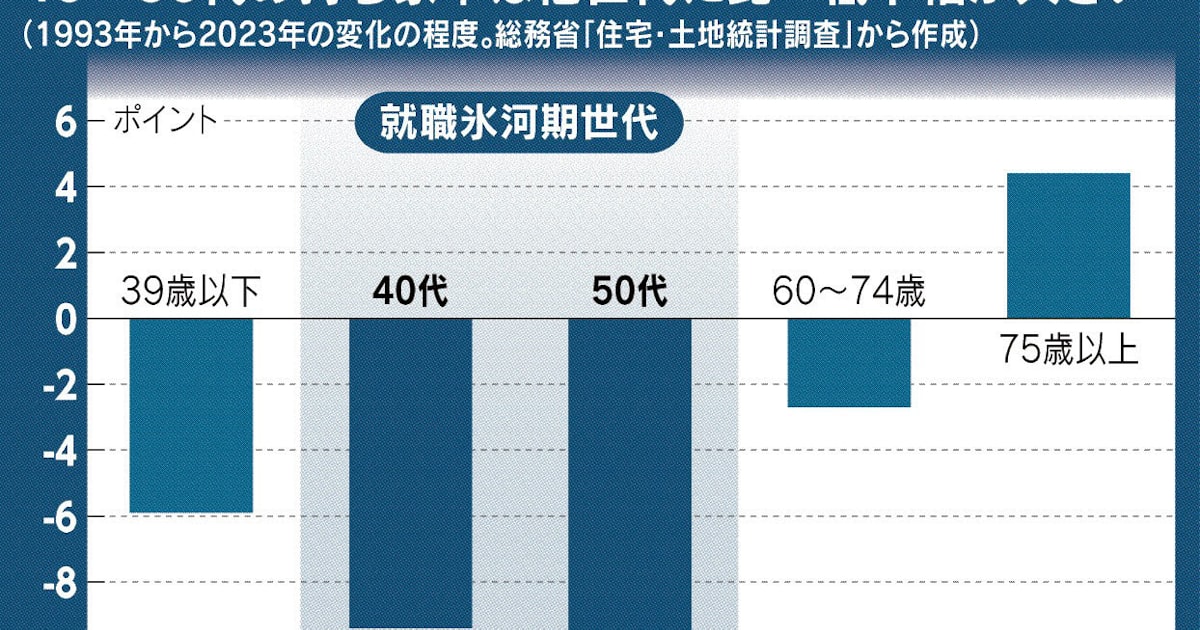

40~50代の持ち家率が急低下している。国の最新の調査では全世代平均は横ばいだが、30年前と比べ10ポイント前後も下がった。このまま高齢期に近づく人が多い。今のこの年代は就職氷河期世代(総合2面きょうのことば)といわれ、就職難に見舞われた。現在も経済的な苦境は続いており、老後の年金も多くを望めなければ賃貸に住むこともままならない。「安住の家」を求めてさまよい続けることになる。

氷河期世代の持ち家率低下の一因と考えられるのが経済的苦境だ。文部科学省によると、大卒の就職率はバブル期の91年卒に比べ5~26ポイントほど低い。

年収の低迷は住宅の購入を抑制した。総務省の国勢調査で20年時点の男女の未婚率を30年前と比べると、全世代では1.2~3.1ポイントの上昇にとどまっているのに対し、40~50代は10.3~21.5ポイントも上がった。「経済的に不遇で結婚できなかった人が多かった点は見逃せない」(下田氏)。住宅購入の大きな動機でもある結婚や出産の機会が訪れなかった人も多い。

この状況が続くとどうなるのか。駒沢大学の田中聡一郎・准教授は「年金では住居費を工面できず、生活に困窮する人が急増しかねない」とみる。氷河期世代は非正規で働いた期間が長かったり、収入が低かったりした影響から年金が少ない懸念がある。

持ち家はローンを完済すれば、高齢期の住居費の負担は抑えられるが、賃貸の家賃負担は変わらない。「生活保護などに頼らざるを得ない人が一気に膨らむリスクがある」(田中氏)。氷河期世代への給付が急増すれば、ほかの世代にも深刻な影響が及ぶ。

国土交通省などの審議会でも40~50代の持ち家率の低さはかねて注目され、将来の課題の一つと認識されている。

最後にちらっとアリバイ工作の両論併記です。

三井住友トラスト・資産のミライ研究所の丸岡知夫所長は「日本は持ち家中心の政策が長いが、西欧の一部には賃貸住宅に手厚い公的支援がある。日本でも採用できる要素を探る試みが必要だ」と話す。

■

【Kindle出版】

昔書いた「防衛破綻」「専守防衛」がKindle化されました。順次他の電子媒体でも発売となります。

電子版向けのまえがきも追加しております。15年ほど前の本となりますが、防衛議論の基礎データとしてご活用いただければ幸いです。

■

財政制度分科会(令和6年10月28日開催)資料

防衛

防衛(参考資料)

財政制度分科会(令和6年10月28日開催)資料

防衛

防衛(参考資料)

編集部より:この記事は、軍事ジャーナリスト、清谷信一氏のブログ 2025年2月17日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は、清谷信一公式ブログ「清谷防衛経済研究所」をご覧ください