- 3月の全人代では満額回答の財政赤字GDP比4%への拡大を発表

- 財政拡張と関税前の駆け込み輸入で中国の1-3月期は好況

- 昨年末以来の財政拡張は経済を安定させるのに十分な規模だった

- 好況は関税戦争前 x関税戦争用の財政拡張が背景であり持続困難

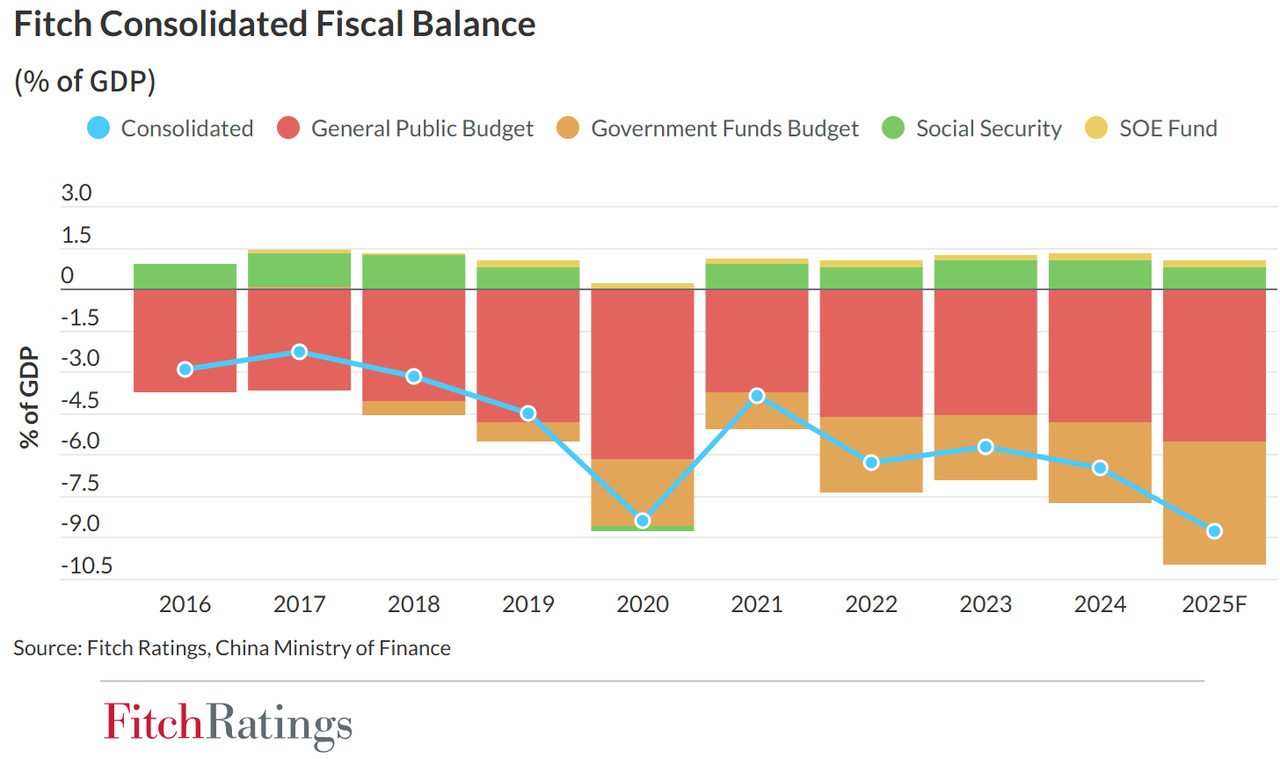

貿易戦争のせいですっかり測りづらくなった中国経済。注目されていた全人代で発表される2025年度の国家財政赤字(GDP比)目標について、事前に様々な憶測や要求があった。

中国経済の現状から考えてて3%前半でも失望、3.8~4%あってはじめて足りると言われており、2024年の空気の読まなさを考えると、そもそも3%を超えてくれるのか?にさえ大した期待を持てなかったのだが、蓋を開けてみるとなんと4%という満額回答であった。昨年9月から市場参加者を翻弄してきた中国の財政拡張期待はここで大団円を迎えることになる。

4.0%は公式の財政赤字であり、財政赤字に算入されない広義財政赤字は10%近辺に達するが、これは主に地方や中央政府の特別債発行を足したものである。

減税などを背景に一般公共予算歳入のGDP比は緩やかに低下してきており、近年の広義財政赤字はそれに対して一般公共予算歳出(GDP比)の低下がより緩やかになったことで拡大したものである。2025年はパンデミック後で初めて一般公共歳出のGDP比そのもの、つまり「政府が配るお金の量の体感」が引き上げられることになる。

蛇足となるが歳入のGDP比が安定しているということは、中国の名目GDP統計が概ね実態通りであることを示唆する。その上でボラティリティを全て押し付けられているのはGDPデフレーターであることを我々は見てきた。

いずれにしろ、2025年の実質GDP成長5%目標には大した意味がなく、GDP目標の高低は財政赤字目標の大小と読み替えるべきである。

経済に財政拡張は行き届いた

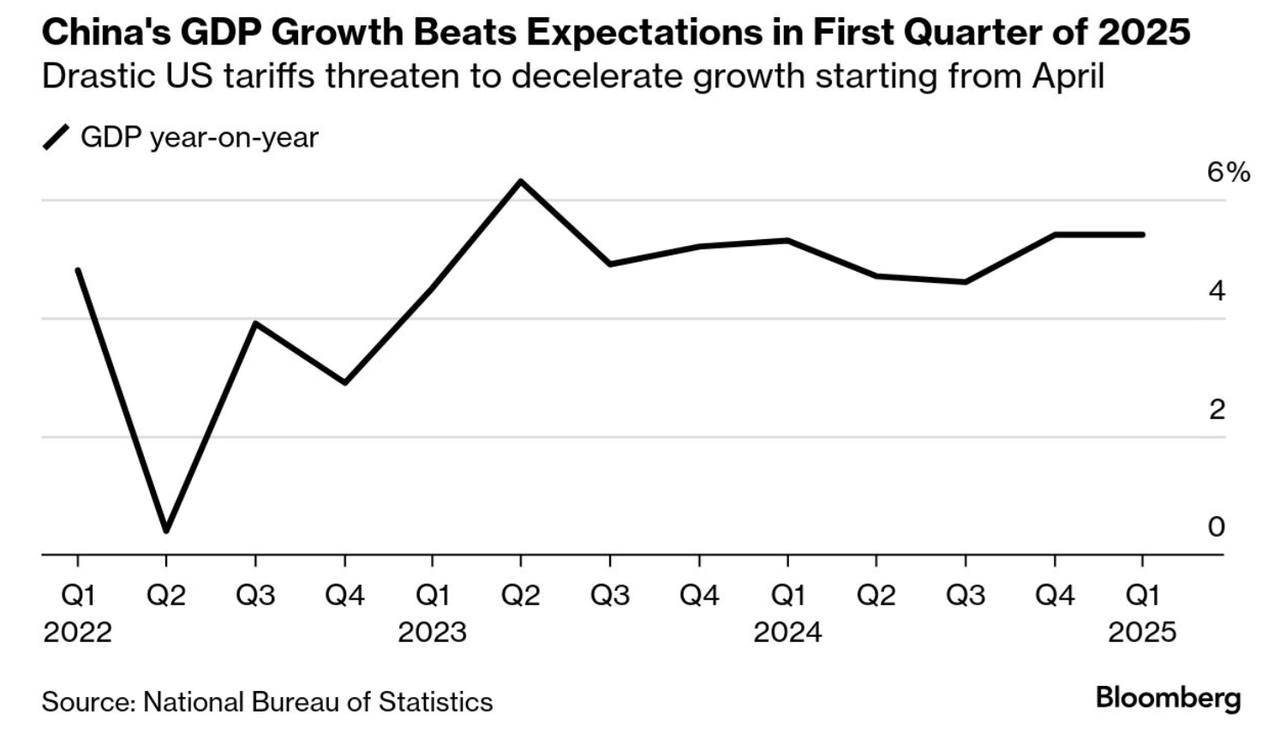

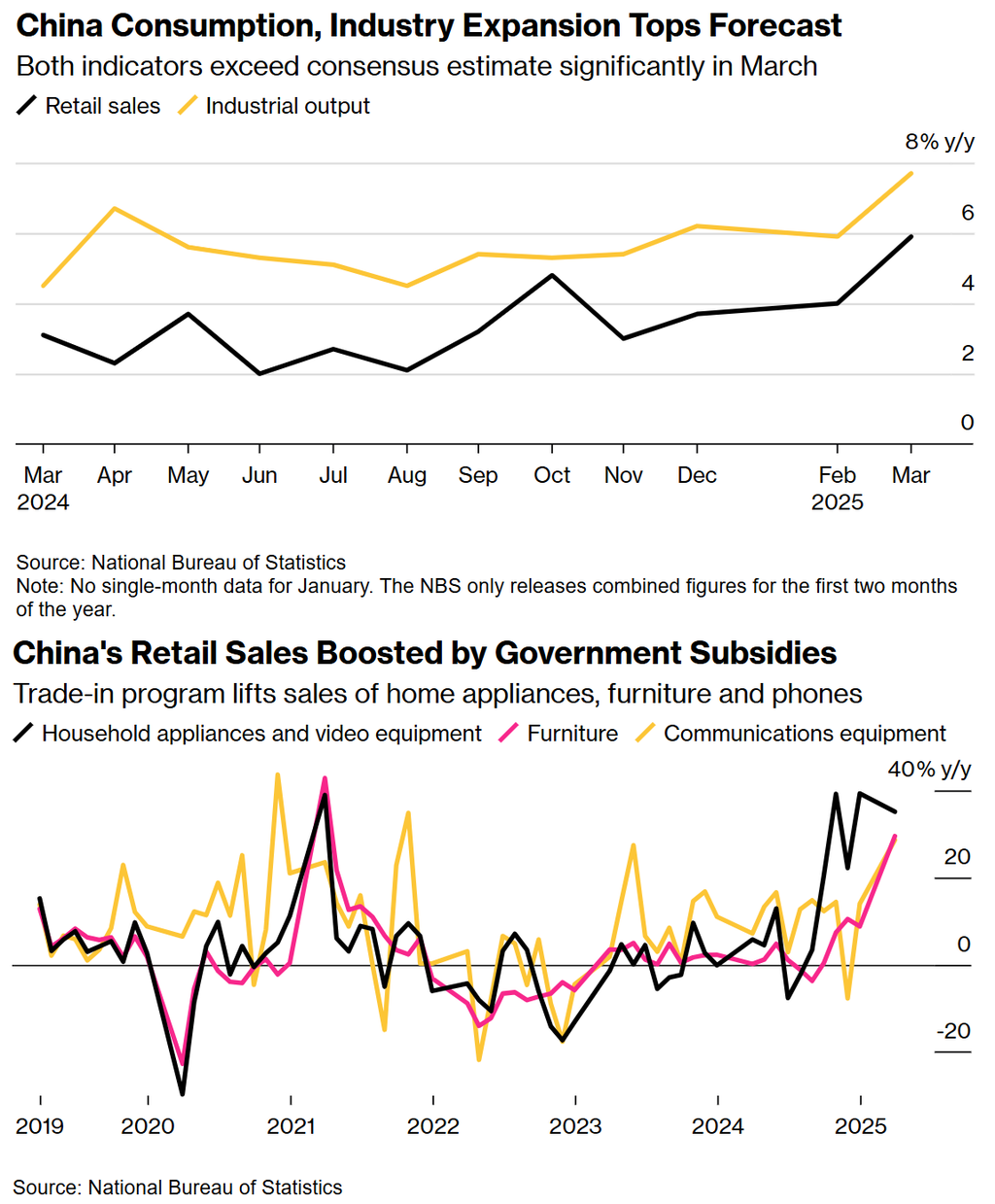

という中で2025年1~3月期のGDPは大方の予想を上回る前年比5.4%で着地した。

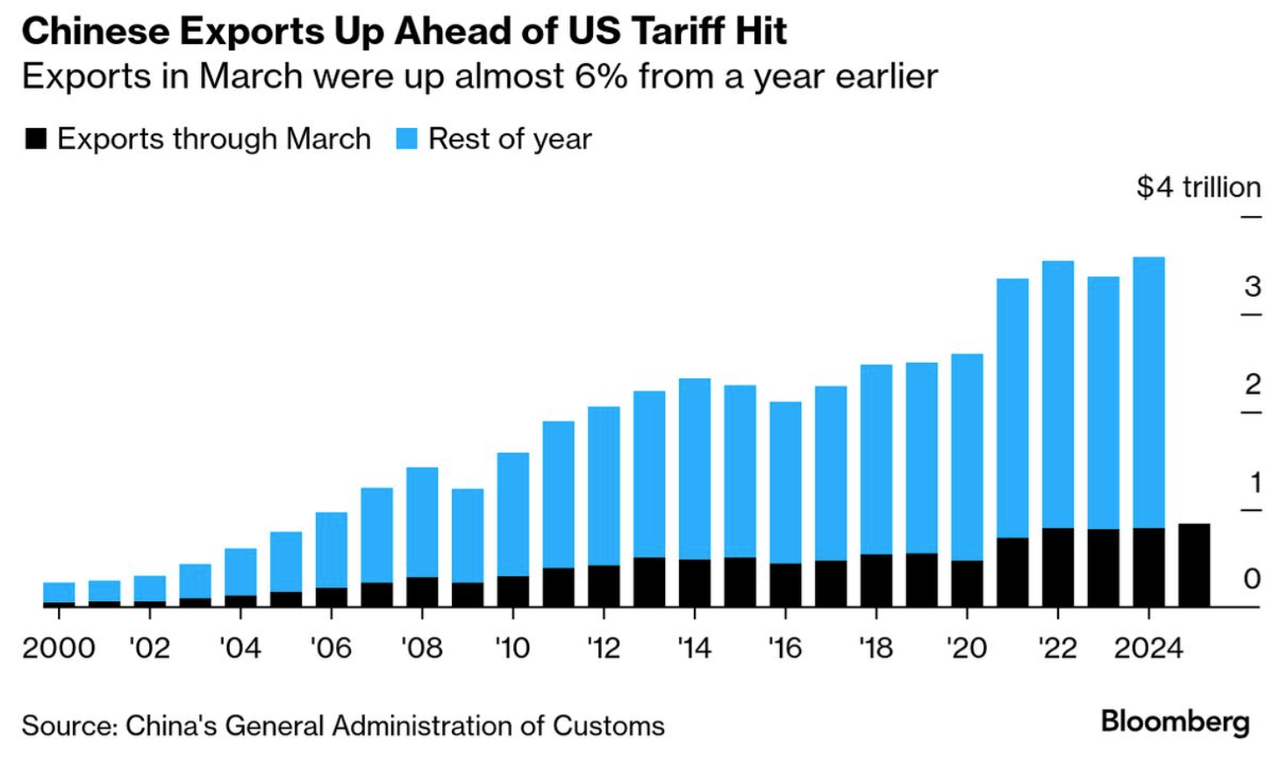

関税が始まる前の大規模な駆け込み輸出(米国GDPには一時的にネガティブに、中国GDPにはポジティブに作用する)の存在を知っている我々にとって中国GDPの加速自体はさほど驚きではないだろう。駆け込み輸出は実際に関税が始まるまでの寿命であり、実際に関税が始まると一気に逆回転するだろう。

鉱工業生産も輸出が増えれば増えるだろう。真水の多寡は置いといて昨年年末から金融緩和と財政拡張が走り続けてはいるため、消費も思いのほか堅調さが続く。

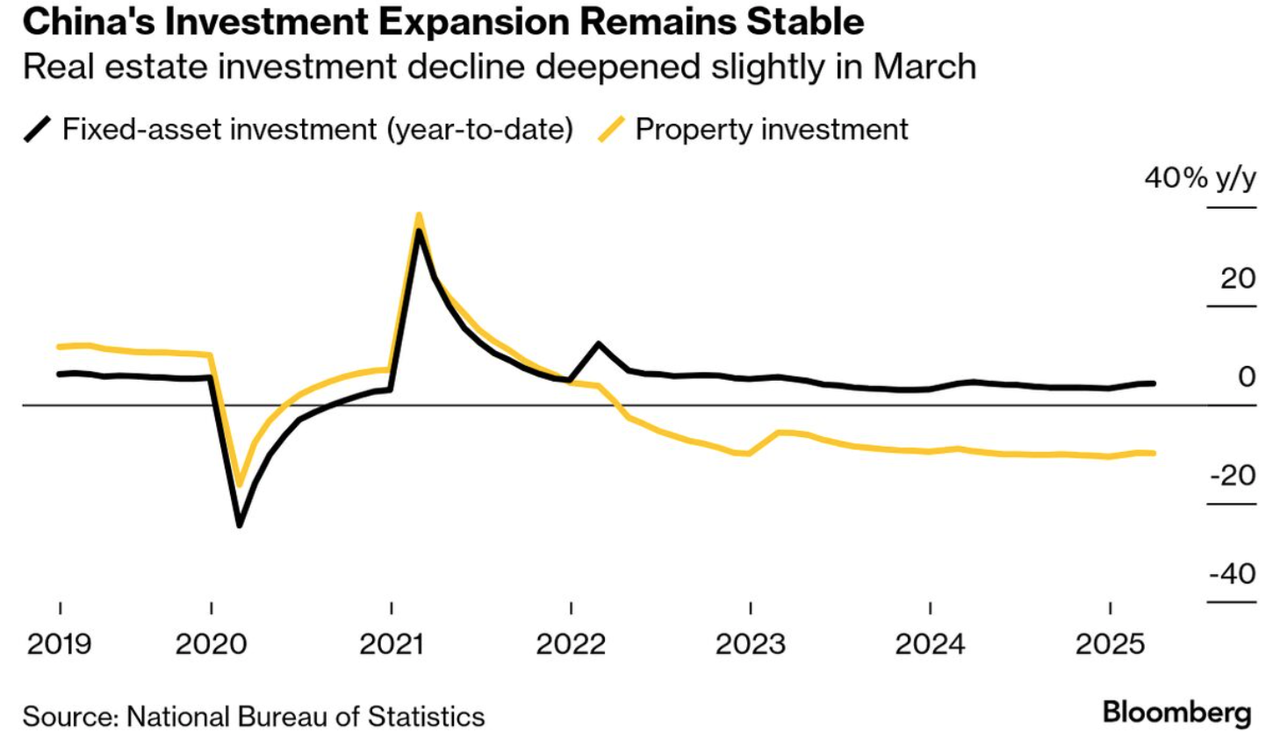

不動産市況の反発は見えておらず、不動産企業の経営悪化懸念はまだ燻っている。その辺はどうしようもないとして、その他の固定資産投資も安定している。関税戦争が始まる直前(2025年3月)のスナップショットでは財政拡張が当面の経済を安定させるのに十分であったことが結論付けられるだろう。

しかし、この財政拡張による景気反発が「関税戦争に備える意味合いも持つ財政拡張を、関税戦争前の経済にぶつけたもの」にすぎないことには要注意である。

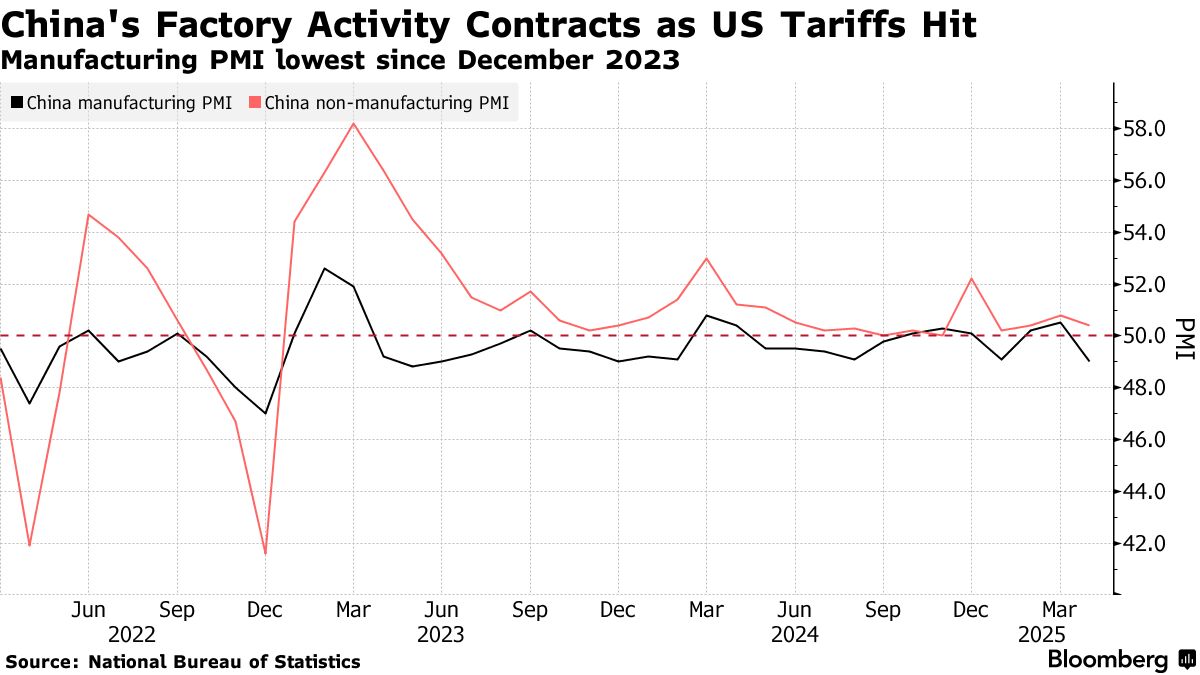

2025年1~3月期の公式製造業PMIのコブは終わってしまっている。これは「駆け込み輸出(米国にとっての駆け込み輸入)は、関税が実際に始まると止まる」という本ブログのイメージに沿ったものである。

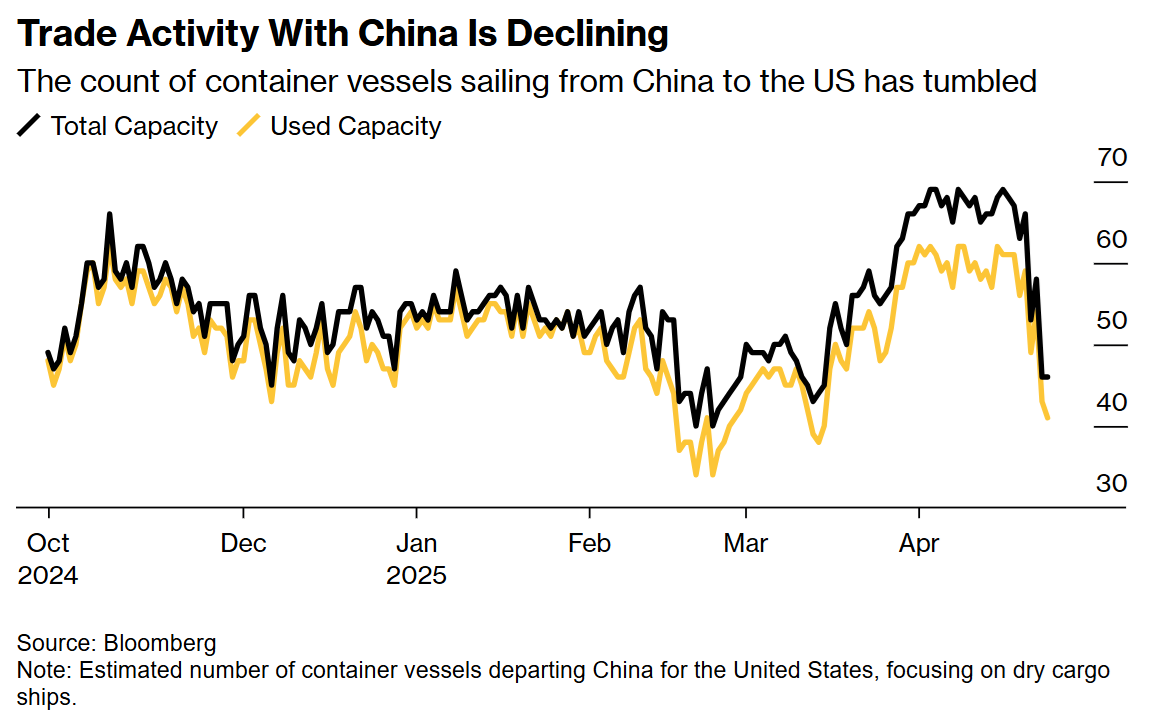

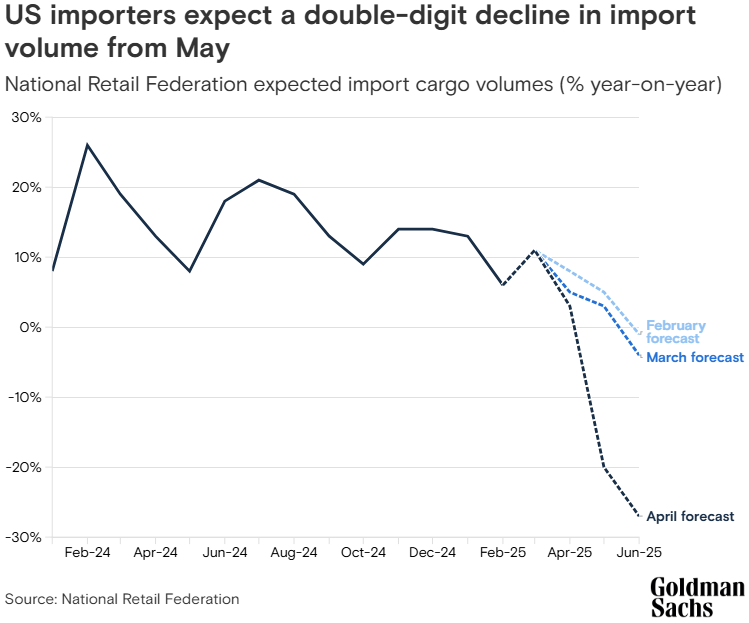

中国からのコンテナ船出航ペースは既に急速に落ち始めている。これは5月から6月にかけて米国の貨物輸入減に反映されるだろう。

安心して持てない中国資産

というわけで中国資産については結局のところ、前回の記事で述べた「下値がどうやら堅そうなのは分かったとしても、関税のヘッドラインがいつ降ってくるか分からない中で、腰を据えて資金を入れられるほどの安心感はない」という見方が今後も継続せざるを得ない。

関税戦争に対応するための財政拡張が先日のものだったので、すぐに次の実弾が出てくるとも考えづらい。従って中国に限っては「米国の関税への対応は財政拡張でなされるので、増税の米国対比で他国通貨や他国株の方が買いやすくなる」ストーリーを当てはめるのは無理がある。

もっともバックミラーでは経済が安定してきたこともあってDeepseekショック以来中国・香港株が妙に底堅いのも事実であり、下値でショートすると置いていかれやすい構図は続いている。今後は純粋に米中間の関税戦争に関するヘッドラインをトレードする資産になるだろう。

【関連記事】

・中国経済は2024年を底割れせずに通過 : 炭鉱のカナリア、炭鉱の龍

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年5月5日の記事を転載させていただきました。