石破首相の「日本の財政はギリシャよりよくない」という発言が話題になっている(3:00〜)。

我が国の財政状況は間違いなく、きわめてよろしくないと。ギリシャよりもよろしくないという状況でございます。そして税収は増えているけども社会保障の費用も増えているわけで、そこにおいて減税を行い、財源は国債で賄うという考え方には賛同いたしかねる。

この「ギリシャよりもよろしくない」という言葉がロイターで

“Japan’s fiscal situation is worse than that of Greece at the height of the European debt crisis“

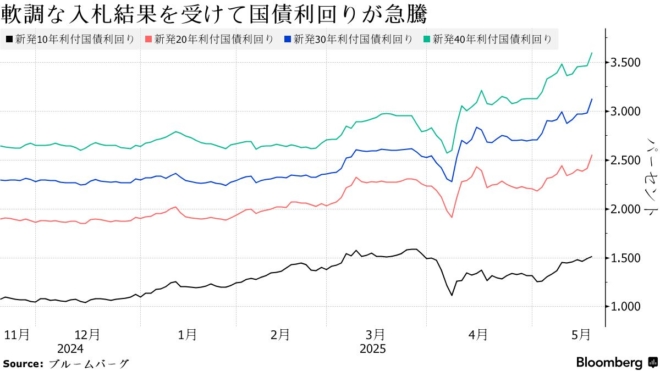

と尾ひれをつけて配信され、世界をかけめぐった。首相は「欧州債務危機の最中のギリシャ」とは言っていないが、海外ではギリシャというと2012年の事件(投資家がギリシャに対する債権の約50%を棒引きした)を連想する人が多い。おかげで日本の30年物や40年物の国債の金利が上がり、最高を更新した。

そんなに日本の財政は悪いのだろうか。チャットGPTに聞いてみた:

Q. 日本の財政はギリシャより悪いんですか?

一概に「日本の財政はギリシャより悪い」とは言えません。確かに見かけの指標だけを比べると、日本の方が悪く見えますが、国家の財政健全性を評価するには、もっと多角的な視点が必要です。以下に比較のポイントをまとめます。

✅ 政府債務残高のGDP比

- 日本:約 260%(2025年時点推計)

- ギリシャ:約 170%

数字だけ見れば日本の方が悪いです。

政府債務残高のGDP比(財務省)

✅ 金利と国債の信認

- 日本:金利は超低水準。投資家の信認が高く、日銀も国債を大量に保有。

- ギリシャ:債務危機時(2010年代)、金利は急騰し、市場からの信認を失った。

日本は債務が多くても、低金利で借り続けられている。

Q. 政府債務(ストック)をGDP(フロー)で割るのはおかしい。分子は利払い費じゃないの?

おっしゃる通りです。政府債務(ストック)をGDP(フロー)で割るのは、本質的には異なる次元の指標を比べるもので、厳密な意味での健全性指標としては不十分です。

- 政府債務残高(ストック)/GDP(フロー)

→ よく使われるが、債務の「返済能力」を測るには乱暴。例えば企業でいえば、「借金総額/売上高」と同じで、利払い能力とは直結しない。 - より妥当な指標:利払い費/GDP、または利払い費/税収

→ これこそ「債務の維持が可能か(持続可能性)」を評価する指標。

日本の利払い費を使った見方

-

- 2024年度予算では、利払い費は15.9兆円程度

- GDP:約660兆円(名目) → 利払い費は約2.5%

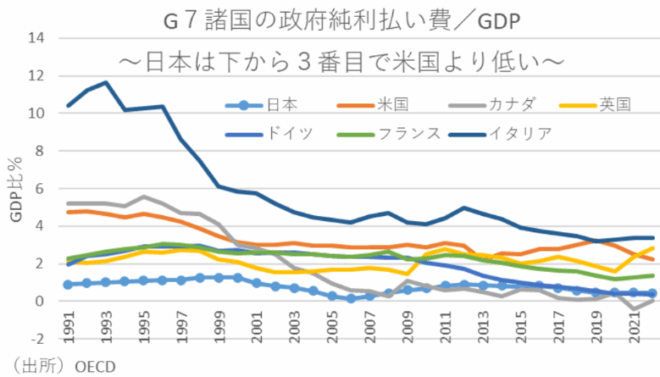

- これはG7で下から3番目(カナダ・ドイツに次いで低い)

✅ それでも債務が問題とされるのはなぜか?

- 金利上昇リスク

→ 日銀のYCC終了・金利正常化で利払い費も急増し、財政圧力が高まる - 高齢化・社会保障の増大

→ 構造的な支出増が不可避で、将来の金利+社会保障のダブル負担が重い - 国債の“買い手”の変化

→ 今までは日銀や国内投資家が主だったが、これから海外依存が高まると信認リスクが増える

✅ 結論

日本の債務を語るうえでは、債務残高よりも利払い能力に注目すべきです。現在の日本は金利が極端に低いために、持続可能性があるように見える状態です。

しかし将来的な金利上昇や財政支出増に備えた戦略は不可欠です。この状況で消費税を減税して多額の国債を発行すると、金利がさらに上昇し、国債価格が不安定になるリスクがあります。