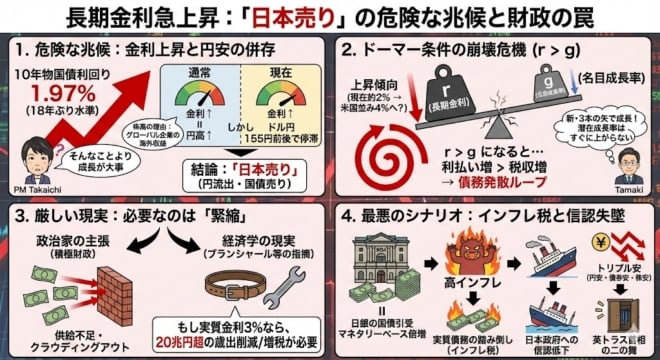

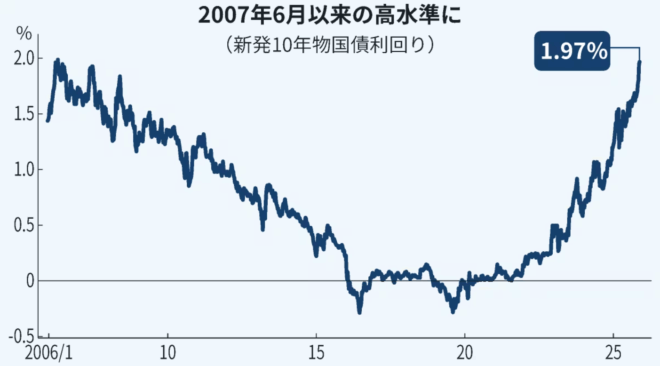

長期金利は日銀の利上げを織り込んで急速に上昇し、10年物国債の利回りは1.97%と18年ぶりの水準になったが、首相はどうしていいかわからないようだ。国会では、長期金利についての追及に、高市首相が「そんなことより成長が大事」と答えた。

「そんなことより」だね。トラス内閣が金利上昇で倒れたのを知らないのかな。

高市早苗首相が「恐ろしい」指摘に反論 長期金利上昇巡る野党質問 逆反論受け発言訂正に応じる https://t.co/iubFI6hWWC

— 池田信夫 (@ikedanob) December 10, 2025

長期金利の上昇は危険な兆候である。それは政府の利払いを増やすだけではなく、政府への信認の低下を意味するからだ。普通は金利が上がると円も上がるものだが、ドル円は155円前後でほとんど動かない。

これは日本から円が流出し、国債も円も売られる日本売りが始まっているからだ。株価だけはまだ上がっているが、日経平均のほとんどを占めるのはグローバル企業であり、彼らの収益のほとんどは海外で上がっている。

nano banana pro

ドーマー条件が満たされなくなると政府債務が発散する

これに対して国民民主党の玉木雄一郎氏は、財政危機を「新・3本の矢」で乗り超えるという。

【「g>r」の死角、財政破綻を防ぐ政策、”新・3本の矢”】

■ 高市政権の命運を握る「ドーマー条件」

経済学には、財政の持続可能性を判断する重要な指標として「ドーマー条件」というものがあります。

これは、名目GDP成長率(g)が名目金利(r)を上回っている限り(g >… pic.twitter.com/470hwNTuey— 玉木雄一郎(国民民主党) (@tamakiyuichiro) December 11, 2025

彼のいうドーマー条件は、政府債務のGDP比bの増加率をb’、rを長期金利(10年物国債)、gを名目成長率、Bを債務残高とすると、

b’=(r-g)b+B

つまりr<gである限り政府債務比率bは減るという条件である。高市首相はこれが成り立っているので財政赤字を増やしても大丈夫だというが、本当にこの条件は成り立っているのか。

日本経済新聞

まずrはいま約2%で、最近4年で年率0.5%近く上がっている。それでも実質金利はマイナス1%で、世界の債券相場では大きく出遅れている。たとえばアメリカの長期金利は4.1%、実質でみても1%である。

もし日本の長期金利がアメリカぐらいまで上がるとr>gになり、ドーマー条件は満たされなくなる。利払い増が税収増を上回ると政府債務が増え、それによってrが上がる…というループに入って政府債務は発散する。

経済成長で財政危機は解決できない

これに対して玉木氏は「成長率を上げろ」という。

バラ色の夢は結構だが、 国民民主党の提案しているバラマキ減税では成長率は上がらない。それを上げるには潜在成長率を上げる必要があるが、これは長期の問題であり、減税で上がる変数ではない。

今は供給不足の中で政府投資が民間投資をクラウディングアウトしており、投資を増やすには政府投資を削減して金利を下げる必要がある。

教育予算を増やすのは結構なことだが、公的教育投資で成長率が上がる証拠はない(上がらないという実証研究はたくさんある)。

金利上昇を止めるには緊縮財政が必要だ

いま問題なのは成長率ではなく、長期金利の急上昇である。これは黒田日銀の金融抑圧が終わって世界標準に収斂する正常化である。実質金利が全世界で同一の1%前後になるとすれば、日本の長期金利は実質マイナス1%なので、あと2%は上がる余地がある。

これによってドーマー条件は満たされなくなるが、それを日銀が止めることはできない。玉木氏がよく引用するブランシャールは、日本でドーマー条件が満たされなくなったときは緊縮財政が必要だと書いている。

もし実質金利が3%に上昇したとすれば、r-gは2.5%となります。純債務GDP比が150%とすれば、その上昇を防ぐには、3.75%のプライマリーバランス黒字が必要となります。

最悪の場合は「インフレ税」で政府債務を踏み倒す

これは20兆円以上の歳出削減か増税を意味し、政治的にはきわめて困難だが、「積極財政」では金利上昇と財政赤字の悪循環は止まらない。それを放置すると、日本政府への信認が失われ、最悪の事態になる。

政府が財政的に無責任になったと認識された場合、中央銀行に可能なことはほとんどありません。もし中央銀行が投資家の売却する国債を購入し、代わりに無利子のマネーを供給すれば、マネタリーベースは2倍以上になります。ほぼ確実に高率のインフレにつながり、名目債務の実質価値は低下し、形を変えたデフォルトとなるでしょう。

つまりインフレ税による実質債務のデフォルトである。いま長期金利が上がっている一つの原因も、日本政府がインフレで債務を踏み倒すとマーケットが疑っているからだ。

それを防ぐ方法としてブランシャールが提案しているのは、増発される国債を日銀がすべて直接引き受けることだが、これも危険な方法である。世界のマーケットが「日本国債は市場で売れなくなった」と解釈して、国債も円も暴落するだろう。

まだ今はこんな危機に直面しているわけではないが、高市政権が「政府債務は成長で解決する」というトンチンカンな考えで問題を放置していると、円安・債券安に加えて株安の「トリプル安」になり、英トラス首相のように退陣を迫られるだろう。