明けましておめでとうございます。

今年は1月9日から「日本病のカルテ:長期低迷をいかに脱却するか」というテーマでアゴラセミナーをやりますが、その一つのテーマが貯蓄過剰です。これはみなさんの資産を守る上でも大事な問題です。

企業が貯蓄していては成長できない

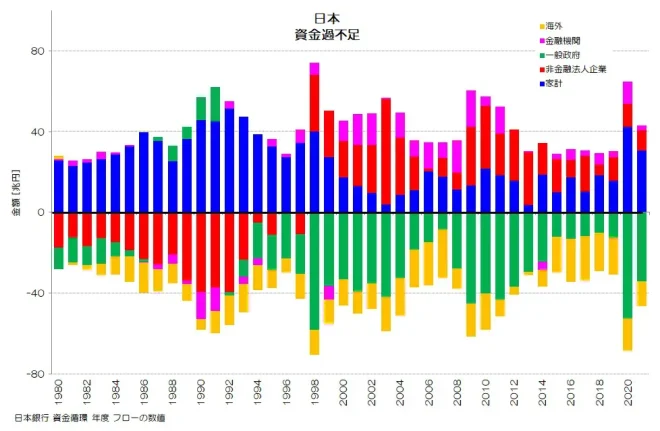

日本経済が30年以上にわたって低迷している大きな理由は、預貯金が多すぎることです。特に資金を借りて投資するはずの企業が、1998年の金融危機から貯蓄過剰になりました。これは最初は銀行が融資を回収したためですが、その後も企業が自衛のために自己資金を増やし、図のように貯蓄過剰が続いています。

日本のISバランス(OECD)

家計の金融資産の中でも半分は現預金。今年は49.1%と少し下がりましたが、先進国では群を抜いて保守的なポートフォリオです。今はインフレなので、普通預金の実質金利はマイナス3%。つまり預金者は毎年3%も銀行に寄付し、銀行はそれを原資にして国債を買っているのです。

高市政権は「インフレ税」で財政を健全化する

この状況で総需要を追加する高市政権の積極財政は、インフレを加速するでしょう。それに歯止めをかけるはずの日銀も、政権に忖度して利上げをためらっているので、今年はインフレと円安が続くでしょう。

それは必ずしも悪いことではありません。物価が上がると、借金は軽くなります。たとえばあなたが5000万円の住宅ローンを借りていると、3%のインフレで返済額は実質150万円も減ります。日本最大の借り手は政府なので、政府の実質債務をインフレ税で減らすことは有力な対策なのです。

チャットGPT

いいかえると3%のインフレは政府債務を40兆円(消費税16%分)も減らす大増税ですが、誰もそれに気がつきません。この調子で3%のインフレを10年続ければ、政府債務は3割も減ります。

進まない社会保障改革をインフレ税で進める

今の日本で最大の格差は、賦課方式の社会保障による世代間格差です。「ぼくの世代は年金はもらえない」と信じる若者が多く、そういう将来への不安が貯蓄率を増やす悪循環になっています。将来の不安をなくすには、今の老人に過剰に払っている年金などの給付を実質ベースで減らし、金融資産の7割をもっている老人の資産を目減りさせることは有力な手段です。

それは本質的な改革から逃げることだという批判もあるでしょうが、老人票が大事な政治家に社会保障改革ができるのでしょうか。与党のみならず野党まで、所得減税やガソリン減税などのインフレ促進策に血道を上げる愚かな政治家にまかせていては、今後15年で50兆円も増える社会保障負担は維持できなくなります。

それよりまず3%のインフレ税を10年続けて政府債務を400兆円減らし、社会保障を持続可能にしてから改革に取りかかってはどうでしょうか。高市政権に改革は期待できないが、インフレ増税を続けることは期待できそうです。