株式会社オルツプレスリリースより

およそ「9割」が架空売上。昨年、粉飾が発覚したスタートアップ企業「オルツ」の会社清算が、12月24日の債権者集会で確定した。

取引先へ「資金」を支払い、“費用”として計上する。取引先から「資金」を回収し、“売上”として計上する。商品の移動も役務の提供も無く、お金だけが行ったり来たり。オルツが用いたのは、「実体の無い取引を繰り返す」という古典的手法、いや、古典落語の演目「花見酒」そのものだった。

花見の場で酒を売り一儲けを目論む二人。酒を運ぶ道中、酒樽から良い香りが漂ってくる。ふと手元を見ると、釣銭として用意した金がある。

「これで買えばいいじゃないか」

相棒に金を渡し、酒を飲む。(うまい)。その様子を見た相棒はたまらない。手元を見ると、今受け取った釣銭用の金がある。

「これで買えばいいじゃないか」

もう一人に金を渡し酒を飲む。(こいつはいい酒だ)。その様子を見るもう一人はたまらない。手元には今受け取った釣銭用の金がある。「これで買えばいいじゃないか」。(もう一杯くれよ)………。こうして花見の場に着く頃には酒樽は空っぽ。売切れだ。さぁ、どれだけ儲かった?

「あれ? あんなに酒を売ったのに、これだけしか銭がない。勘定が合わねえ」

落語の二人を「法人」に見立てると、「釣銭」が二人の間を行き交う都度、売上として計上したのが、オルツの循環取引だ。オルツの第三者委員会調査報告書には、代表取締役米倉千貴氏の意向として、以下のメール文が記載されている。

「たとえばですが、1億円の売り上げ成果が出るのであれば、少しでもプラスになるのであれば、1億円近くの広告費用をかけても良い。というスタンスです」

第三者委員会 調査報告書より

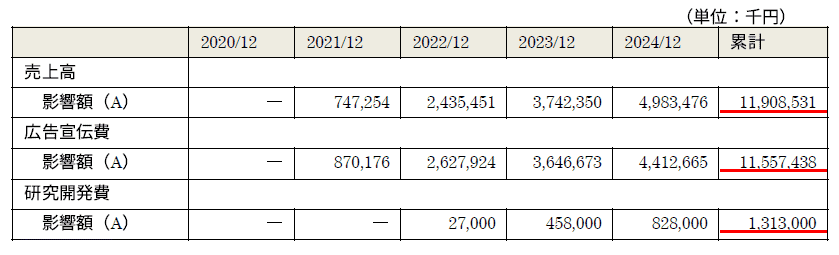

この意向に沿う形で、オルツは循環取引に手を染め、売上をおよそ7倍(19億円→138億円)にみせかけた。水増し額は、売上が119億円、費用が129億円(広告宣伝費116億円+研究開発費13億円)。100億円超の「釣銭」が行ったり来たり。「いってこい」になっている。

第三者委員会の調査報告書より筆者抜粋

単純な手口にもかかわらず、露見しなかった要因は二つ。一つは、実際に現金が動いていたから。もう一つは、赤字に鈍感になっていたからである。

循環取引は見つけにくい

粉飾で、もっとも発覚しやすいのは、帳簿だけで売上を計上する“過大売上”である。当然「入金されない」ので、売掛金として残り続ける。過大売上を繰り返すと、売掛金がどんどん増えていく。

「売上に比べ、売掛金が多くないか?」

粉飾発覚のきっかけは、こうした違和感であることが多い。

売掛金残は適正か。それを調べる指標が、“売上債権回転率(売上高÷売掛金(期末残))”である。通常、過去5年程度の経年比較を行う。これが小さくなっているということは、売上の増加より売掛金の増加が大きいということになる。売上債権回転率の急低下で、過大売上が露見することも多い。

だが、この“売上債権回転率”は、循環取引には役立たない。実際に「入金されてしまう」からだ。(オルツの支払いが「資金源」とはいえ)取引先から現金が振り込まれるので、売掛金として残らない。回転率も正常値のままなので、違和感を抱くことも無い。だから、「循環取引」は露見しにくい。しかも、オルツは、広告代理店4社、研究開発業者2社、販売業者7社を挟む複雑な経路で金を動かしていた。

実際に現金を動かしていたこと。これが露見しなかった要因の1つ目だ。

赤字に対する鈍感さ

要因の2つ目は「赤字に鈍感になっていたこと」である。

「いってこい」の循環取引だけでは、従業員の給与や家賃・水道光熱費などが賄えず、赤字になるはず。実際、オルツの上場審査前5期は全て赤字だった。しかも、その額は拡大しつづけ、直近で△15億円まで悪化していた。通常であれば、出資・融資はもちろん、取引さえ躊躇するはずだ。

オルツ 新規上場申請のための有価証券報告書

にもかかわらず、主幹事証券会社は評価を誤り、監査法人は無限定適正意見※)を表明し、グロース市場は上場を認めた。なぜか? 「スタートアップ企業」だからだ。

※)会社の財務状況について「すべての重要な点において適正に表示している」と監査報告書に記載し意見表明すること

スタートアップ企業とは

スタートアップ企業の赤字は当たり前。そう考えられているフシがある。公正取引委員会の“スタートアップの取引慣行に関する実態調査報告書”に、以下の記述がある。

スタートアップは、「一時的に赤字」を計上し、その後収益化する段階において短期間で大きく売上げを伸ばす

「スタートアップの取引慣行に関する実態調査報告書」(公正取引委員会)より

「一時的に赤字」。他のスタートアップ企業の解説でも、「赤字続きは想定内」「赤字は織り込み済み」「爆発的な売上により短期間で赤字回収」等、前向きな表現が散見される。これらの情報に触れ続けると、赤字に鈍感になり、その要因に目が向かなくなりがちだ。

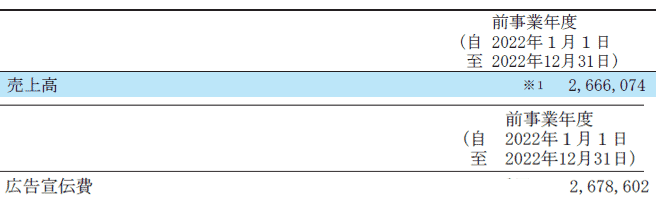

オルツの事業の一つは「デジタルクローンの研究開発」である。だが、赤字要因は、研究開発費でも売上原価でもない。多額の「広告宣伝費」だ。上場前年度(2022年12月決算)の広告宣伝費は「26.8億円」。売上高「26.7億円」を超えている。

・「使途」が広告宣伝費

・「額」が売上高超え

この尋常ではない状況に、違和感を覚えないほど、赤字に鈍感になっていた。これが要因の2つ目である。

(単位:千円)

オルツ 新規上場申請のための有価証券報告書より筆者抜粋

25年12月12日、今回のオルツの粉飾をうけ日本取引所グループは、対応案を発表した。上場審査については以下2点が記載されている。

1.最終販売先・仕入先の状況を確認すること

オルツの「顧客」(の大半)は最終ユーザーではない。販売代理店※1)だ。販売代理店に、製品を引き渡した段階※2)で、売上を計上していた。オルツからみれば、最終ユーザー=最終販売先は「顧客」の「顧客」。審査側からみれば、「審査企業」の「取引先」の売上内訳にまで踏み込む、ということになる。

※1)オルツではSP=スーパーパートナーと称している

※2)実際は、製品「AI GIJIROKU」のライセンス発行段階ではなく、外形的な発注のみで売上計上していたと思われる

2.監査法人が交代している場合、前任者に対し交代経緯を確認すること

オルツは上場審査前に監査法人を交代させている。前任の大手監査法人が循環取引の疑いを指摘していたにもかかわらず、後任監査法人は表面的な対応にとどまっていた。これが、今回の粉飾が露見しなかった一因でもある。その対策として、交代の理由を確認すること。確認しやすくするよう前任監査法人の守秘義務を解除することなどの対策を盛り込んだ。

どちらも、実効性は期待できるが、時間もコストもよりかかる。今後、監査は厳しく、上場は難しくなることは間違いあるまい。

22年11月に岸田政権が策定した「スタートアップ育成5か年計画」は、時価総額10億ドル以上のスタートアップ企業(=ユニコーン)100社創出を「将来」目標としている。だが、計画策定以降、生まれたユニコーンは2社に留まる(24年8月時点)。悪質な粉飾を防ぎつつ、ユニコーンを創出し続けられるだろうか。

【参考】

新規上場申請のための有価証券報告書(オルツ)

第三者委員会の調査報告書(オルツ)

(本稿では、数値の一部を修正額から「第三者委員会の調査報告書(公表版)」より逆算している)

上場審査に関するFAQ集 株式会社東京証券取引所

スタートアップの力で 社会課題解決と経済成長を加速する(経済産業省 2025年2月)

他