中国経済は調子が良いのか悪いのか、中国の産業は凄いのか酷いのか、企業家は楽観的なのか悲観的なのか・・・様々な問いかけに対して二つの顔を見せるのが今の中国経済だ。

一言で言えば、習近平政権が本気で取り組んでいる優先課題は成果を挙げている一方、そうでない領域では荒涼としたディストピアが広がりつつある。

成果を挙げている方を見れば;

新質生産力(ハイテク製造業)は、EVや太陽光パネルに象徴されるように隆盛を誇る。それを支えるのが膨大な数の理工系大卒・院卒人材だ。その数と層の厚さにおいて、中国の右に出る国はない。最近の中国企業の新製品開発の勢いを見ていると、そのリソースが本領を発揮しつつあると感じられる。

中国国家資本主義はハイテク産業育成にますます邁進している。中央政府が「次世代のターゲット産業はこれこれだ」と旗を振り、地方政府が投資ファンドによってその誘致・支援に邁進している。

政府支援を得た(得られそうな)企業家は「チャンス到来」と意気込んでいるが、既にチャンピオンの地位を獲得したEVのBYDやバッテリーのCATLのような企業は、地元の深圳市や寧徳市と強い「共依存(持ちつ持たれつ)」関係を形成しており、今や我々が想像するような「民営企業」ではなくなりつつある。

AIを巡る米中競争でも、米国企業が人智を超えるような巨大AGIの開発競争に熱中して、莫大な投資が回収できるか疑問の声が挙がり始めているのに対して、中国はAIの産業への応用・実装に注力して着々と経済効果を挙げている。おまけに政府の補助と電気代の安さが味方する。

半導体チップの輸入を米国に制限されたことは痛手だったが、国産化に猛進した結果、影響は随分緩和されつつあり、数世代前、線幅で言えば数十nanoの半導体市場では西側製品に取って代わりつつある。

総じて中国のサプライチェーン国産化、「自立自強」の目標はこの5年間で大いに前進、同時にレアアースの輸出制限によって、西側主要産業の操業をストップさせられる力を得るに至った。

経済建設はこれまで地方政府の役割だったが、地方財政難が深刻化したので中央財政が乗り出し始めた。一例として、有事リスクを考慮して重大な生産力を沿海から内陸に配置替えする「国家戦略後背地の建設」を進めている注1)。

1期目トランプ政権から始まった米国の対中高関税政策は、中国の貿易投資構造を大きく変化させた。輸出先はASEANなどの米国向け迂回生産地とアフリカ、ラ米を始めとする第三世界への分散・多様化、中国企業によるASEANへの直接投資も急増している。一言で言えば、中国は米国の攻撃を上手くかわすことに成功したのである。

■

一方でディストピアの方は;

バブル崩壊に見舞われている不動産は下げ止まる気配がなく、高値で住宅を購入した家計は、資産価値が少なくとも3割は下がったのに、減額されないローンの返済に苦しんでいる。そこに「失業するかもしれない」「手取りが下がりそう」という不安が重なって、消費はますます冷え込んでいる。政府は消費の振興を唱えているが、家計に対する富の配分を思い切って増やすような対策が講じられない限り、掛け声倒れに終わる。

若者の就職難もいよいよ深刻化して「中国版氷河期世代」が生まれつつある。公務員は競争倍率100倍の大人気だが、希望官庁への就職は院卒でなければ相手にしてもらえないうえに、コネも必要だ。都会で親と同居する若者は、大学院に進学したり、図書館通いするポスドクを続けられるが、地方出身の若者はフードデリバリーをして暮らすしかない(1000万人近いと言われる)。結婚できない若者が更に増えることにより、既に出生率が1.0まで落ちた少子化もいっそう加速するだろう。

上述したように政府支援を受けるチャンスを得た少数の企業家は意気込んでいるが、残る大多数の企業家は強い不安に襲われている。体力のある企業は国内市場に見切りをつけて海外進出に希望を託しているが(「出海」ブーム)、そこまで力のない大多数の企業は前途を悲観している。

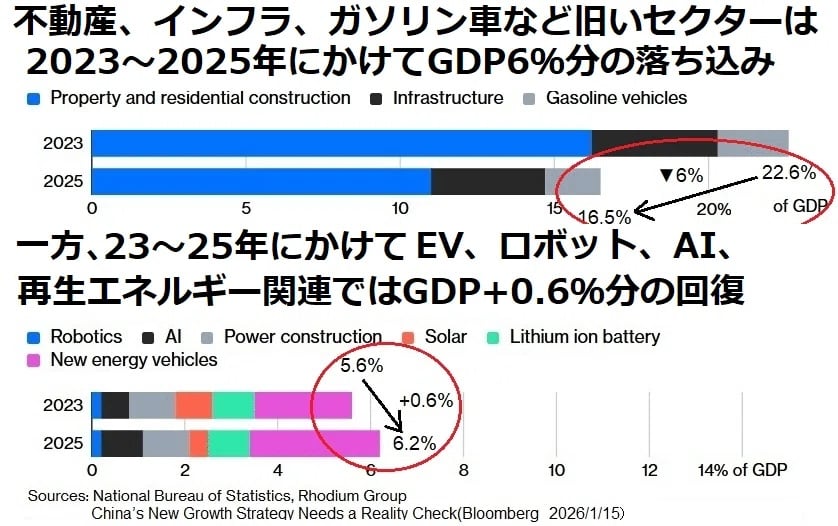

政府が推進する新質生産力(ハイテク製造業)は落ち込む不動産の穴を埋めて、今後の中国経済成長を支える主動力になれるのだろうか。中国経済に強いRhodiumグループは「過去2年、不動産など古いセクターの落ち込みはGDP換算で-6.2%に上るのに対して、EVなど新質生産力セクターは0.6%の伸びしかなく、前者の落ち込みをカバーするほどの力はない」と言う(下図参照)。

国全体のバランスシートに不稼働資産と償還不能な負債が大量に堆積していることが経済全体の重荷になっている。そのせいで消費も投資も減退、消費者物価は3年フラット、生産者物価は4年近くマイナスを続けるなど、中国は本格的なデフレ状態に突入し、30年前の日本の「失われた10年」にそっくりになってきた。政府は金融緩和や過当競争防止に努めているが、その程度の措置でデフレを脱却できるなら苦労はない。

■

中国経済は大きな軌道修正を迫られている。今の路線を続ければ、中国は短期的に破綻することはなくても「失われた10年、20年」を経験するのは疑いない。しかし、政府が打ち出す対策は力不足なものばかり(ネット言葉で言えば「やってます感」対策)、優先課題で見せるような本気を出して取り組んでいるとは思えない。

不動産や過大インフラ投資のバブル処理にせよ、家計に対する富の配分増加にせよ、抜本的な対策を講じるには、これまでの政策を根本から見直し、共産中国の「国のかたち」を変えるような大療治が必要だが、発足後13年経つ長期政権に過去の施政を否定するような大転換を期待するのは無理だ。

さらに根底にある問題は、習近平政権と中国共産党が体制の存続を至上課題としていることだ。それを脅かす最大の脅威が米国との体制間競争であり、習近平政権は当座の衝突は回避しつつも、長期的には米国を追い抜き、打ち克つこと、そのために中国を米国に負けない「強国」にすることを最優先している注2)。

一方で民生や経済のもっと健康的で長期的な発展を犠牲にして顧みないのは、「もっと強い国にならないと米国に体制を覆される」強迫観念に駆られて「欲しがらせません勝つまでは」をやっているからだ。

習近平政権がいよいよ習氏個人独裁の傾向を強めていることも悪い報せだ。最近、張又侠ら軍の最高首脳を粛清したことで、共産党軍事委員会には習主席ともう1人しか残らなくなった。それは「もう合議体は要らない」という考えの表れでもある。習氏は党主席を名乗らなくても毛沢東に近付いている。使用人達は粛清のリスクに怯え、不都合な報せは益々トップの耳に届かなくなる。そんな独裁政権は軌道修正にいよいよ不向きだ。

体制を脅かす最大の脅威は果たして米国なのか、それとも食うにも困って我慢の限界を超えた民草がやがて反抗に立ち上がることなのか…習近平氏の前途は平坦ではないだろう。

注1)移転の例:成都に航空宇宙産業、四川省宜賓にリチウム電池、貴州省貴陽にAIデータセンター、重慶にパワー半導体。以上は田中信彦氏の「次世代中国連載 中国が進める「戦略後背地」の意味」に拠っている。https://wisdom.nec.com/ja/series/tanaka/2026011601/index.html

注2)策定中の15次5ヶ年計画案には課題として「製造強国、质量(品質)強国、人才強国、科技強国、贸易強国、知識産権強国、網絡(ネット)強国、交通強国、海洋強国、文化強国、教育強国、体育強国、学習強国、航天(航空宇宙)強国」と14個の「強国」づくりが並んでいる。

編集部より:この記事は現代中国研究家の津上俊哉氏のnote 2026年2月8日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は津上俊哉氏のnoteをご覧ください。