国民会議と党首討論の給付つき税額控除をめぐる議論が迷走している。これは政治家もこの制度を理解していないからだ。税額控除というのがわかりにくいが、それに給付がつくというのは日本語として意味不明である。

国民会議でも全国知事会から「いつまで給付付き税額控除という名前を使うのか。何を実現しようとしているのか伝わる打ち出し方が必要ではないか」という批判が出た。

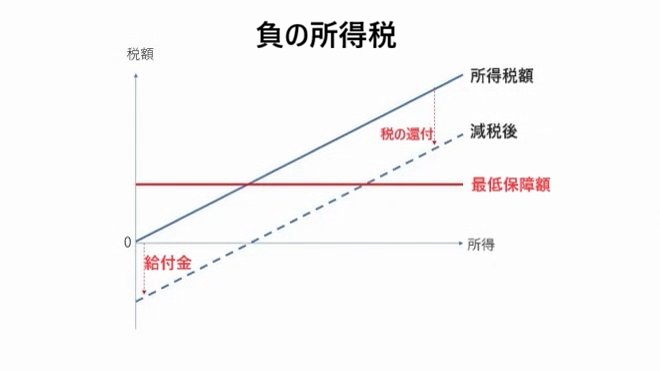

「給付つき税額控除」ではなく「給付もできる税の還付」

もとは2007年の税制調査会でRefundable Tax Creditを「給付付税額控除」と暫定的に訳したのがそのままになっているらしいが、これは誤訳である。これだと給付と税額控除が別のような印象を与える。

このため国民会議でも「給付だけ先行する」という話が出ている。この給付金は今までやった「貧困世帯」向けだと思われるが、住民税非課税世帯に限定して給付金を出す方式だろう。この65%は年金受給者であり、これは旧態依然の老人バラマキである。

アメリカではEarned Income Tax Credit(EITC)つまり労働所得税の還付である。これはフリードマンが1960年代に提案した負の所得税であり、この名前が一番わかりやすい。

たとえば全国民に年額10万円給付する場合、所得ゼロの人には10万円給付するが、納税額10万円の人は税額がゼロになる。それ以上の納税者には10万円還付する。ここでは給付と還付に区別はない。

「負の所得税」は今すぐできる

「税額控除は事務が繁雑だ」と自治体が反対しているが、定額還付なら簡単である。マイナンバーカードを使えば、マイナポイントのように電子的に(たとえば)10万円を公金受取口座に振り込むだけだ。マイナカードを義務化しなくても、カードなしで給付金がもらえないルールにすればいい。

これは今すぐできるので「給付つき税額控除ができるまでの2年間に限って消費減税」という話はナンセンスである。消費減税は消費額の大きい世帯ほど恩恵が大きく、肝心の社会保障財源を減らしてしまう。

党首討論で国民民主の玉木代表が提案した「公金口座で5万円給付」という提案は私の提案に近い。彼は(非課税世帯への)給付に限定しているが、そんな必要はない。納税者も含めて一律に給付=還付すればいいのだ。

定額の還付でも低所得者にとっては還付率が高いので所得再分配機能はあるが、定率にするとか累進的にするなどのチューニングは長期的には可能である。

本質的な問題は財源

問題はだれも財源を語らないことだ。長期金利が2.8%を超えているとき、与党はガソリン補助金をばらまき、野党はもっとばらまけと追及している。玉木氏は為替介入の差益3兆円を使えというが、これは一時しのぎであり、恒久財源にはならない。

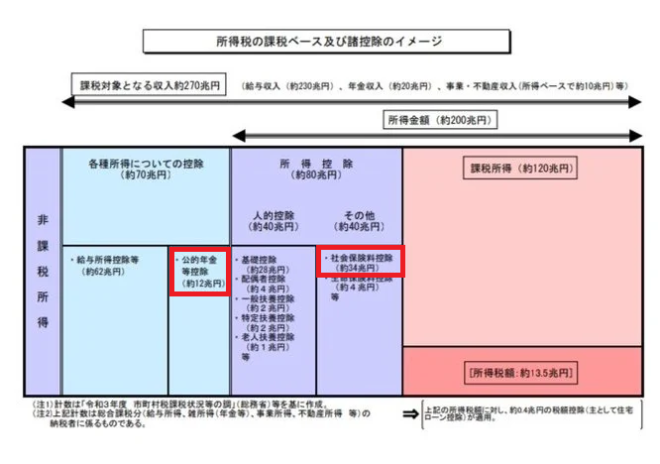

負の所得税には巨額の財源が必要だが、所得税の中で増減税中立にするなら、所得控除を減らし、税額控除に一本化することが考えられる。図のように所得税の対象額270兆円の半分以上の150兆円が所得控除され、課税ベースが狭まっている。

特に昔から問題になっているのが公的年金控除である。これは一人あたり最低年額110万円で、所得総額は12兆円にのぼる。税額ベースでは1.2兆円程度だが、これを廃止すれば基礎控除の引き上げによる減収を相殺できる。

給与所得控除はサラリーマンの必要経費として理解できるが、公的年金は経費ではなく収入である。しかも年金をもらうための経費としては、社会保険料控除34兆円が給与から控除されるので、二重に控除している。明らかに不合理な老人優遇策である。

なぜか国民会議では(食料品に限定した)消費税減税が議論されているが、これは逆である。消費税はOECDもいうように増税すべきだ。負の所得税13兆円と中立にするなら、5%の増税が必要だ。

新たな「税と社会保障の一体改革」を

さらに重要なのは社会保険料である。特に基礎年金は未納・免除が50%を超えて生活保護と二重給付になり、制度として破綻している。給付つき税額控除は基礎年金と統合し、現役世代の最低所得保障と接続する必要がある。

たとえば基礎年金を税方式にする最低保障年金も考えられるが、これは消費増税が必要になるので、与野党とも口に出さない。これが「社会保障国民会議」が行き詰まる原因である。

本質的な問題は、この15年にわたって増税を避けて社会保険料を上げてきたことによる税と社会保障のゆがみを是正する税と社会保障の一体改革である。

日本国民は極度に増税をきらうので、これは超党派でないとできない。その意味で、2012年のような与野党の会議で議論する意味はあるが、今やっている消費減税は何の意味もない時間稼ぎであり、本質的な制度改革から目をそらすものだ。

コメント

池田氏の「誰も財源を正面から語らない国会論議はおかしい」という問題提起には、私は強く賛同します。

財源を語らない論議がナンセンスだという指摘はその通りでしょう。

これからの日本の舵取りについて「高市政権のこれからの2年間」に国政を委ねてみるべきだと考えます。

そのための選挙だったはずです。

高市氏が描いた目標通りに2年間国政を進めるくらいの財源は、以下に列挙する真正財源で十分に捻出可能です。

2年経過して日本がボロボロに衰退すれば次の自民党総裁選で小泉氏にバトンタッチすればよいし、いい感じで経済が力強く動き出していれば高市政権続行でよい。

具体的な財源を列挙します。

◆IT導入補助金の不正・過大交付回収:会計検査院が不適切交付を具体的に指摘しており、返還させるべき真正財源です。

◆職業訓練奨励金の不正受給回収:会計検査院は5億2204万円を不当と認定済み。

◆独法等基金の過剰積み増し返還:令和5年度末で基金法人等191基金・18兆7969億円、都道府県63基金・1兆6188億円。使用見込みのない資金は速やかに国庫返納すべきです。

◆外為特会の翌年度繰越金の一般会計回収:すでに一般会計財源として活用されています。ただし為替・金利リスクへの備えを削りすぎるのは危険です。

◆企業向け租税特別措置の廃止・縮小:研究開発税制・賃上げ促進税制だけで令和5年度の減収額が1.6兆円、法人税関係租特の6割弱を占めるとの分析があります。

◆省庁宿舎・不要庁舎・遊休国有地売却:令和6年度末の財務省所管未利用国有地は台帳価格4,662億円規模。

◆周波数オークション導入:公共資源である電波の有償割当として、制度設計次第で大きな税外収入になります。

◆低効率補助基金の規模見直し:会計検査院は161基金中36基金で実際の事業費が見込額より大幅に低かったと指摘。

◆中小企業支援補助金の過大交付回収。

◆75歳以上の負担判定に金融所得・資産を反映:申告不要の金融所得が保険料・窓口負担判定に反映されない不公平は、応能負担として筋が通る是正対象です。

◆金融所得課税の強化:NISAとの整合性、資本流出への影響は慎重に見る必要があります。

◆緊急予備費・補正予算の執行基準厳格化:不用・繰越・基金化を厳しくすれば財源化できます。

◆名ばかりDX・グリーン補助金の廃止:成果・執行率を見て切るならかなり現実的。ただし成長投資まで切らない選別が必要です。

◆OTC類似薬の保険給付見直し:政府方針にも入っており医療費抑制効果はあります。

◆NTT・JT株の政府保有制限撤廃・売却:安全保障・産業政策との調整は必要ですが、復興財源として売却収入を充てる前例もあります。

これらは決して机上の空論ではなく、会計検査院が毎年実際に指摘している不正・過大交付・基金の塩漬けです。

これからの2年間は上記の財源を徹底発掘し、高市氏の政策目標を実行に移す。

要するに、池田氏の「財源を語れ」という問題提起は正しい。

まずは会計検査院が指摘し続ける財源を徹底的に発掘し、その原資で高市政権の2年間の様子をみる。

結果を見て自民党総裁選で判断する。

これが選挙制民主主義の本筋であり、そのための選挙なのですよ。