y-studio/iStock

「防衛増税」はもう始まっています。

2026年4月から、防衛力強化の財源確保を目的とした増税が始まりました。

法人税・所得税・たばこ税の3つが対象となっていますが、あまり認知されていないようです。

そこで今回は、防衛力強化税制の3つの柱を整理した上で、とりあえず、防衛増税について、現時点で知っておくべきことについてまとめてみようと思います。

まずは結論を

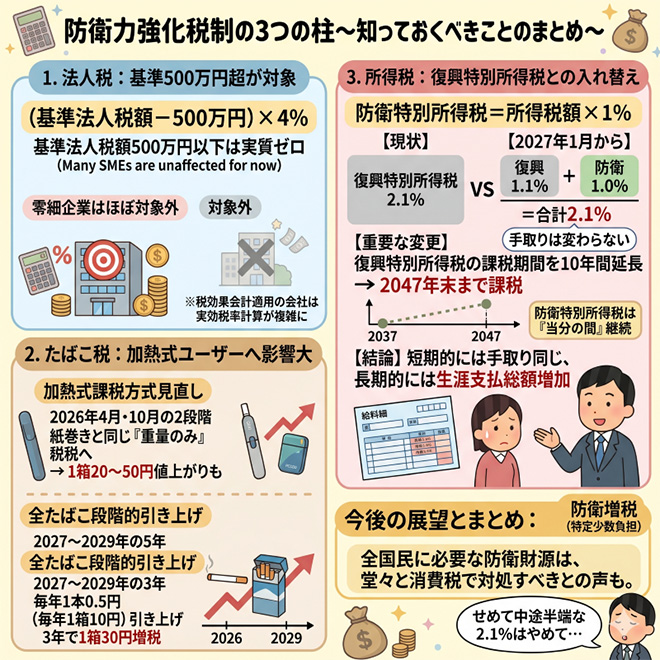

- 法人税(防衛特別法人税)は2026年4月から施行済み。

- ただし法人税額が500万円以下の法人は実質ゼロのため、多くの中小企業は対象外に

- たばこ税は2026〜2029年にかけて段階的に引き上げ。

- とくに加熱式たばこは2026年中に1箱最大50円程度の値上がりもあり得る

- 所得税(防衛特別所得税)は2027年1月から。

- 2037年までは、個人の手取りは変わらないが、2038年以降は実質的な所得税増税である。

法人税:基準法人税額500万円超で零細企業の大半は対象外

防衛特別法人税(法人税の付加税)は、2026年4月1日以後に開始する事業年度から適用されています。

計算式はシンプルで、

(基準法人税額 − 500万円)× 4%

というものです。

「基準法人税額」とは、ざっくりいえば通常の法人税額のことです。

そこから500万円を差し引いた金額の4%が、防衛目的の付加税として上乗せされるというわけです。

つまり、法人税額が500万円以下の法人は課税対象とならないことになります。

課税所得でいうと、ざっと2,440万円以上の部分に課税がされるということ。

インフレだし、うちのお客様を見る限り、中小企業といえども、課税されるところはそれなりにありそうですが、零細企業はほぼ対象外と言えそうです。

なお、税効果会計が適用される会社については、実効税率はこの防衛増税分だけ引き上げになります。

特に、税務と会計では処理の異なる「一時差異」が未払事業税などすぐに解消されるものは旧実効税率、資産除去債務など改正後に解消されるものは、新実効税率の二本立てで「繰延税金資産」を計算する必要があるなど、面倒な手間の増える会社もあるでしょう。

たばこ税:加熱式ユーザーへの影響が大きい

たばこ税については、2つの変化が同時に進んでいます。

一つは、加熱式たばこの課税方式の見直しです。

これまで加熱式たばこには、重量と価格の両方に応じた課税方式が採用されており、紙巻きたばこよりも税負担が軽くなっていました。

2026年4月と10月の2段階で、紙巻きたばこと同じ「重量のみ」の課税方式に切り替わります。

これにより、加熱式たばこの銘柄によっては、2026年中に1箱あたり合計20〜50円程度の値上がりが生じます。

もう一つは、全たばこを対象とした段階的な国税の引き上げです。

2027年・2028年・2029年の3年にわたり、毎年1本あたり0.5円ずつ引き上げられます。3年が完了した時点で、1本あたり1.5円(1箱20本なら30円)の増税となります。

紙巻きたばこのユーザーは今年の直撃は比較的小さいものの、2029年には1箱30円の値上がりを見込んでおく必要があります。

所得税:「手取りは変わらない」の正確な意味

防衛特別所得税は2027年1月から適用されます。式はこうなります。

防衛特別所得税=所得税額 × 1%

税率の入れ替え(当面の負担率は変わらない) 現在、東日本大震災の復興財源として、私たちは所得税額に対して2.1%の「復興特別所得税」を納めています

2027年1月からは、この復興特別所得税の税率を1%引き下げて「1.1%」とする一方で、新たに「防衛特別所得税」として「1.0%」が課税されます

つまり、内訳が変わるだけで「復興1.1% + 防衛1.0% = 合計2.1%」となり、全体の付加税率は変わりません。

そのため、制度開始直後の単年度で見れば、毎月の給与の手取り額が減るなどの影響はありません。

しかし、復興特別所得税の税率を半分近くに下げることで、復興財源が集まるペースが遅くなります。

これを補うため、政府は復興特別所得税の課税期間を大幅に延長することを決定しました。

本来であれば2037年末で終了する予定だった復興特別所得税が、10年間延長されて2047年末まで課税されることになります

月々の税率は2.1%のまま変わらないものの、本来なら2038年以降は支払わなくてよかったはずの復興特別所得税(1.1%)を、さらに10年間長く払い続けることになります。

加えて、防衛特別所得税(1.0%)は「当分の間」継続とされており、終了時期が明示されていません。

要するに、短期的には負担感は変わりませんが、生涯で支払う税金の総額で見ると、長期的には実質的な負担増(増税)になる構造となっているのです。

せめて、2.1%なんて、中途半端な金額にしないで、キリの良い金額にしてほしいものですが。

たばこ税は特定の人だけだから目立った反対はない、法人税も批判の声の上がりがちな零細企業はほぼ対象外、所得税もなんで課税されているのかもうわからない付加税をしれっと名称を変更して課税し続ける。

防衛力強化という全国民にとって必要なお金であるので、堂々と全国民が負担をする消費税で対処すべきではあると思うのですが、今後も反対する人の数が少ないところからそっと取るという構図はドンドン強くなっていきそうですね。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年5月21日エントリー)より転載させていただきました。

コメント