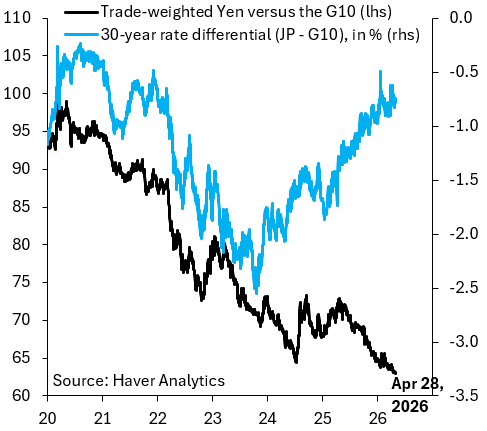

日本の長期金利は急速に上がっているが、円安は止まらない。普通は金利が上がると円高になるはずだが、高市政権になってから円は一貫して下がっている。これは図のようにG10の中でも異常な現象である。

長期金利(右軸)と円レートのG10との比較(Robin Brooks)

この原因については「単なるインフレだ」という説と「高市政権のバラマキによる財政リスクだ」という説の論争がある。これをデータで整理してみよう。

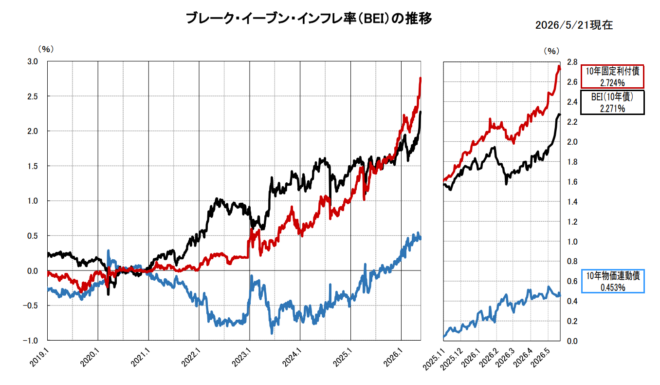

超長期債の金利上昇はインフレだけでは説明できない

第1の要因は、短期金利(政策金利)の上昇だが、これは日銀の金融政策の正常化である。国債買い入れの減額(QT)が続くと、日銀が吸収していた国債を民間が引き受けなければならない。

第2の要因は、インフレである。

名目金利=実質金利+予想インフレ率(BEI)

だから、BEIが上がると長期金利は上がる。BEIは長く2%前後だったが、今年に入って急上昇し、2.2%を超えた。

これが長期金利上昇の大きな原因だが、それだけでは30年物など超長期債の金利上昇を説明できない。

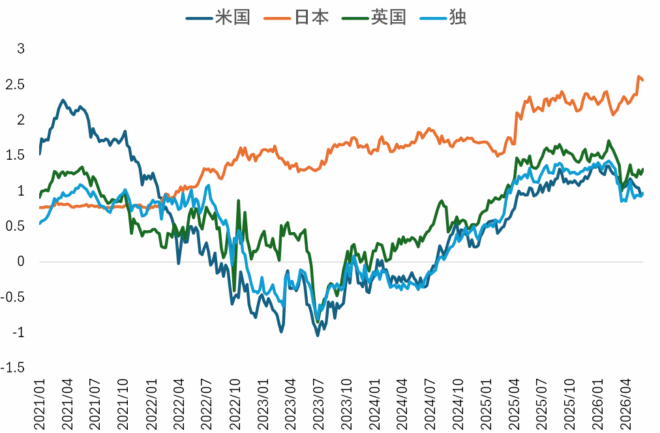

長短金利のスプレッドは財政リスク

第3の要因は、財政リスクである:財政赤字が拡大し、将来の国債発行がさらに増えると予想されると需給が悪化し、投資家はより高い利回りを要求する。この長短金利のスプレッドが財政リスクの指標である。日本の金利スプレッドは異常に大きく、しかも2025年10月に高市首相になってから拡大した。

長短金利のスプレッド

第4の要因は、海外金利の上昇である:投資家は世界中の債券を比較している。特に海外投資家が日本国債市場で存在感を増すほど、日本の財政や金融政策に対する国際的な評価が金利に反映されやすくなる。

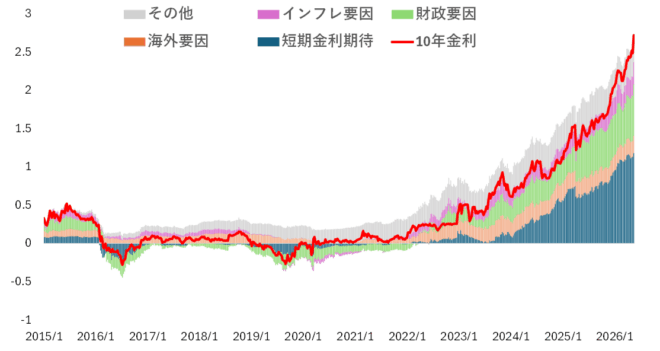

金利上昇の要因の半分は財政リスク

こうした要因の比重をみると、次のようになる。短期金利(政策金利)を除くと、最大の要因は財政である。インフレの原因もガソリン補助金など財政の影響が大きいことを考えると、ほぼ半分が財政リスクと考えられる。

金利上昇の要因分解(マネックス証券)

この傾向は日銀がゼロ金利をやめた2024年から始まり、2025年から円安が加速した。これは財政リスクで日本国債の価格が下がった影響が大きい。

日本人は円から逃げ始めた

それでも国債の大半はなお円建てで国内に保有されている。その原因は、日本人が1100兆円の貯蓄のほとんどをゼロ金利(実質マイナス金利)で銀行に預金しているからだ。

これが575兆円のマネタリーベースとなり、政府債務を支えている。今まで日本国債の金利が低かったのは、デフレに慣れた日本人が貨幣錯覚で政府債務を支えていたからだが、これは毎年20兆円以上のインフレ税である。

大企業は2010年代から海外に資本逃避し始めたが、2020年代に個人もそれに気づき、家計金融資産に占める預貯金の比率は戦後初めて50%を切った。それが金利上昇と円安の隠れた原因であり、本質的な財政リスクである。

コメント

記事の指摘は鋭い。

> 日本人が1100兆円の貯蓄のほとんどをゼロ金利で銀行に預金している。これが575兆円のマネタリーベースとなり、政府債務を支えている。

ここが、お金のしくみの説明として、かなり不正確だと思います。「みんなの預金が、そのまま575兆円のマネタリーベースに変身している」という言い方になっていますが、これはちがう種類のお金を混ぜてしまっています。

## そもそも「マネタリーベース」って何?

まず言葉の意味をはっきりさせます。日本銀行(日銀)の公式な定義では、マネタリーベースとは「日本銀行が世の中に直接出しているお金」のことです。中身は次の3つの合計です。

[マネタリーベース] = [日本銀行券(お札)] + [硬貨(コイン)] + [日銀当座預金]

ポイントは、この大部分をしめる「日銀当座預金」が何かということです。これは、**ふつうの銀行(民間銀行)が、日銀に持っている口座のお金**です。私たち家計が銀行に預けているお金とは、別の場所にある、別のお金なのです。

そして、この日銀当座預金は、**日銀が銀行から国債を買う(買いオペ)ことで、日銀が自分で作って増やしている**ものです。私たちが銀行に預金したからといって、日銀が自動でマネタリーベースを増やすわけではありません。

## 家計の預金は「マネーストック」のほう

では、私たちが銀行に預けている1100兆円は何なのか。これは日銀の分類では、主に「マネーストック」というグループに入ります。

二つを並べると、こうなります。

– **マネタリーベース**:日銀が銀行に向けて出している「おおもとのお金」。お札・コイン・日銀当座預金。

– **マネーストック**:家計や会社が実際に持っていて、買い物や投資に使える「世の中に出回っているお金」。預金など。

この二つは、**出している人(発行する主体)も、持っている人も、統計上の意味も、全部ちがいます**。だから「1100兆円の家計預金=575兆円のマネタリーベース」と、イコールでつなぐことはできません。

家計が銀行に100万円を預けても、その100万円がそのまま日銀当座預金に化けるわけではありません。銀行は決済などに必要な分だけ日銀当座預金を持ちますが、家計の預金の合計と、マネタリーベースの合計は、まったく別の数字です。

## お金が生まれる「順番」が逆になっている

もう一つ大事な点があります。「銀行は、みんなから集めた預金を、そのまま右から左へ貸している」というイメージは、実は今の金融のしくみとはちがう、という話です。

イギリスの中央銀行(イングランド銀行)なども公式に説明していることですが、現代では、**銀行がお金を貸したり国債を買ったりした、まさにその瞬間に、新しい「預金」が生まれます**。これを「信用創造」と呼びます。

つまり、

– ×「預金を集めた → だから貸せる・国債を買える」

– ○「貸す・国債を買う → その結果として預金が生まれる」

という向きなのです。1100兆円の家計預金は、過去にたくさんの銀行貸し出しや、政府がお金を使ったこと(財政支出)の**結果として積み上がったもの**であって、それが日銀のマネタリーベースの「材料(原資)」になっているわけではありません。記事の説明は、この生まれる順番が逆さまになっています。

## 575兆円という数字も、家計の預金で決まっていない

さらに、575兆円という数字そのものも、家計の預金から自然にできた数字ではありません。これは**日銀の金融政策の結果**として、増えたり減ったりする数字です。

たとえば、

– 量的緩和(大量に国債を買っていた時期)→ 日銀当座預金がどんと増えてマネタリーベースも増える

– 金融政策の正常化やQT(国債を減らす時期)→ マネタリーベースは減る

もし「家計の預金がマネタリーベースを作っている」のが本当なら、家計の現金や預金がそんなに減っていない時期に、マネタリーベースだけが大きく減ることの説明がつきません。実際にはマネタリーベースは日銀の都合で動いています。この一点だけでも、二つを因果(原因と結果)で結ぶのは無理があると分かります。

## だから何が問題なのか

ここを混同すると、「国民の預金が、そのまま政府の借金の元手になっている」という、かなりざっくりした財政の話になってしまいます。

実際に日本国債を低い金利で支えてきた主役は、家計の預金「そのもの」ではなく、その預金を使って運用してきた**銀行・保険・年金**、そして大量に国債を買ってきた**日銀**です。