内閣府は7月下旬、「平成23年 年次経済財政報告」(第1章第3節)において、10年ぶりに作成した一般政府(国・地方+社会保障基金)のバランスシート(以下「政府BS」という)を公表したが、この政府BSを巡って論争が起こっている。

その主な原因は、公的年金の給付債務と資産に関する取扱いであるが、上記の政府BSが誤っていると主張するロジックは、以下のようなものである。

「先進国では通常、公会計ベースで、政府BSとは別に、年金会計のバランスシートを作成し、年金の給付債務と資産を公表する。しかし、今回の政府BSは、年金の給付債務と資産の一部を恣意的に計上し、政府の債務超過額を膨張させている。」

この主張は半分正しいが、半分誤っている。というのは、まず、アメリカの連邦財務諸表では、政府BSとは別に、社会保険報告書(SOSI:Statement of Social Insurance)を作成し公表しているからである。

アメリカにおいて、社会保険報告書は、政府BSと並んで連邦財務諸表における基本財務諸表の一つに位置づけられており、この中で年金のバランスシートを公表している。

しかし、「今回の政府BSは…(略)…、政府の債務超過額を膨張させている」という指摘は正しい見方ではない。むしろ、経済学的な視点では、日本の公的年金は対GDPで約150%もの「暗黙の債務」を抱えており、上記のような主張をすると、公的年金が抱える債務を過小評価してしまうリスクがあるからである。

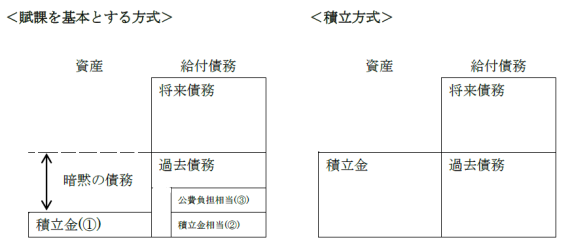

「暗黙の債務」についての詳しい説明は、拙書「2020年、日本が破綻する日」(日経プレミアシリーズ)をみてほしいが、それは「積立方式であれば存在していた積立金と、実際の積立金との差額」として定義される。

そもそも、公的年金において、政府には、保険料の拠出に応じて年金を支給する義務、すなわち「給付債務」が発生する。その際、「積立方式であれば存在していた積立金」とは、下記の図表でいうと、給付債務のうち過去拠出に対応する部分、いわゆる「過去債務」(現時点の年金受給者の給付額と現時点までの年金加入期間に対応した給付額の現在割引価値の合計)に相当する。

そして、定義から、図表左側の過去債務と積立金(①)の差が「暗黙の債務」に対応する。

今回、内閣府は政府BSとして、2種類のバランスシートを作成している。その際、上記図表(「賦課を基本とする方式」)のイメージでいうと、1番目のBSでは、資産として、①の積立金(内閣府作成のBSでは金融資産等の一部として運用されている分)を政府BSに計上している。

また、負債として、過去債務のうち②の積立金相当(内閣府作成のBSでは「年金積立金」という名称)を計上しているが、年金積立金の運用損益が発生し、それが巨額でない限り、①と②は概ね相殺される。このとき、政府BSの債務超過額(マイナス資産・負債差額)に大きな影響は及ぼさない。

さらに、2番目のBSでは、資産として①の積立金、負債として過去債務のうち②の積立金相当と③の公費負担相当を計上しているが、その差額は図表の「暗黙の債務」の一部でしかない。

このとき、公的年金が抱える債務の全部または一部を政府BSに計上するか否かは、二次的な問題に過ぎず、暗黙の債務の規模の方が重要である。

しかも、暗黙の債務を抱えているのは年金のみでない。賦課方式年金は、現役世代から老齢世代に所得移転する仕組みであるが、医療や介護も老齢期に支出が集中し、その負担を現役世代が支えるという仕組みになっており、これらも概ね年金と同じ構造をもち、暗黙の債務を抱えている。その際、医療・介護は対GDP比で80%もの「暗黙の債務」を抱えているとの一部専門家の推計もある。

その際、政府BSを巡って本当に必要な議論は、社会保障(年金・医療・介護)の暗黙の債務がいまはどの程度の規模なのか、あるいは、それを現存世代や将来世代でどのように負担していくのかという議論なのである。

(一橋大学経済研究所准教授 小黒一正)