高橋洋一氏から返信をもらった。以下、主要部分を引用する。

なお、引用に際しては、再返信で「いただいた返信の内容をブログ記事の中で引用(公開)して、構わないでしょうか? もし支障があるようでしたら、お手数ですが、早めにお知らせ下さい。」と断りを入れておいたが、別にプライベイトなことを話しているわけではないので、問題はないはずだと考える。

ご質問の件ですが、

成長率が上がると、プライマリー収支が改善することを前提にしています。

すると、高い成長率の場合、債務残高対GDP比を減少させることも可能です。(金利>成長率でも、成長率を高くしてプライマリー収支黒字にすればそうなります)

その場合、文章は少し修正して、同じ論法が適用できると考えています。

少し単純化しすぎた文章だと思いました。

これには、私が勘違いしているという指摘はないし、「少し修正して」、「少し単純化しすぎた文章だと思いました」という形でミスリーディングである点が認められている。それゆえ、今回の件はこれで良いと思う(もっとも、乏しい根拠だけでトリックだ、マジックだと決めつけられた財務省はたまったものではないだろうが...)。

ただし、読者一般の参考のために、若干の補足的な指摘をしておきたい。

先に取り上げたダイヤモンド・オンラインの記事では、1%の名目成長率と名目利子率の同時上昇が想定されていた。前の『経済セミナー』の記事でも、2%である。1~2%くらい成長率が高まったくらいで、現在足下では対GDP比で6%もの赤字になっている基礎的財政(プライマリー)収支が黒字化すると考える者はさすがにいないと思う。

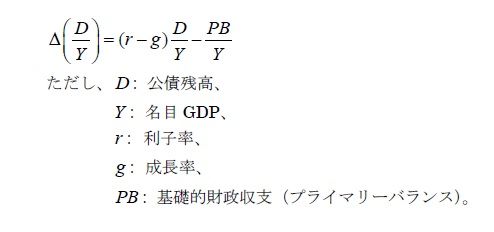

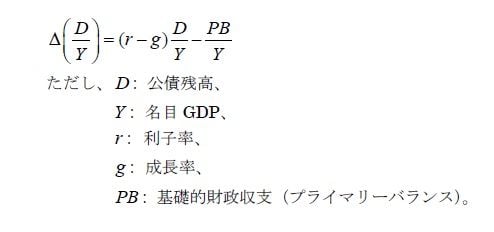

簡単な計算から、

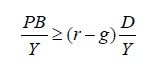

であることが確認できる。したがって、公的債務残高の対GDP比の上昇が止まるための条件は、

になる。目の子算でいうと、現状、利子率と成長率の差は1%程度あり、公債残高の対GDP比は2倍に達しているので、基礎的財政収支が対GDP比で2%の黒字になることが必要な条件になる。

いくらなんでも、1~2%程度の名目成長率の上昇で、-6%から+2%へ計8%の基礎的財政収支の改善が起こるということはあり得ない(名目成長率と名目利子率が同率で上昇するケースを考えているので、利子率と成長率の差は変わらない)。そうしたことが起これば、それこそがマジックである。

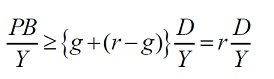

しかも、公的債務残高の対GDP比が一定では、税収だけが複利計算で増え、利払い費は一定ということにはならない。ともに複利で増えることになる。論法を成り立たせるために想定されていたのは、公的債務残高の絶対的な値そのものが変わらない(増えない)ということである。そのための条件は、さらにきつい

というものである。1~2%にとどまらないもっと高い成長率の上昇を想定すれば、公的債務残高の対GDP比の上昇を止めることは可能かもしれないが、公的債務残高が増えないという想定を正当化することは依然としてきわめて困難である。というのは、上記条件の右辺には成長率そのものが加算されるからである。すなわち、成長率が上がれば、ハードルもあがることになる。[当初、上の不等式の右側の中括弧を付け忘れていました。申し訳ありません。ただし、D/Yは、既述のように約2なので、もとよりさらにきつい条件になります。]

なお、先の記事で述べたように、実質的な成長でなければ意味が乏しく、インフレ率の上昇で名目的に成長率が高まっただけだと、物価連動で増える歳出項目も多いために、基礎的財政収支の改善にはほとんど寄与しないとみられる(この点については、岩田一政氏を座長とした内閣府の研究会の報告書(PDF)を参照されたい)。

--

池尾 和人@kazikeo