円高・ドル安(あるいはユーロ安)が1円進むと、某メーカーは××億円の利益を失うといったニュースを目にすることが多い。例えば、「円高・ドル安が自動車メーカーの業績に影響を与えやすくなっている。2013年3月期は1円の円高が進むと業界全体で約850億円の利益を失う見通しで、前期に比べ影響額は1割増える。」(日経)といった具合である。

ところで、100の資本を使って、10の利益を上げている企業があったとする。資本コストが2%であれば、8(=10-0.02X100)が、この企業の産み出した経済的付加価値(EVA)の大きさということになる。もし資本コストが5%であれば、EVAは5ということになる。ここで、資本コストは2%のままであるが、円高で利益が7に減ってしまったとしよう。このときにも、EVAは5ということになる。

したがって、このときの円高の効果は、資本コストが2%から5%に上昇したときの効果と同等だとみられる。こうした観点からすると、日本の企業が直面している資本コストは本当は何パーセントであると考えるのが正しいのだろうか。

株式の資本コストについては、グローバル化の進展に伴って米国と同等水準になってきているともいわれている(北野一氏)けれども、負債の資本コストは、長期にわたる金融緩和の結果として著しく低下してきているとされることが多い。しかし、これは名目での話に過ぎない。

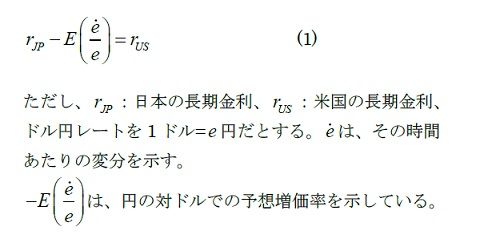

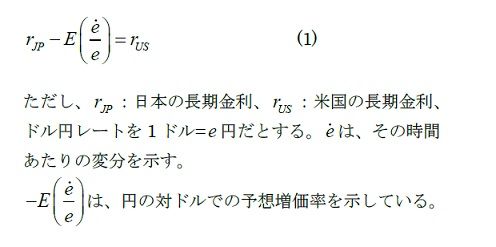

前にも述べたように、国際的な金融市場の一体化が進むとともに、実質金利に関しては世界的な均等化の傾向が生じている。資本移動が自由な状況では、投資家は、日米の金利差と予想される為替変動による差益(損)を考慮して投資先を決めることになる。それゆえ、簡単化のためにリスク・プレミアム等の要因を捨象して考えると、次の(1)式のような関係が成立すると期待できる。

この(1)式の右辺はドルベースの収益率で、左辺は円ベースの収益率に円高による為替差益を加えたものである。例えば、ドル建てで採算を考えている米国の投資家は、日本の長期金利がいかに低くても、将来円高が進むことによる為替差益が十分に見込まれ、左辺の値が右辺の値よりも大きくなるようだと円に投資することになる(そうした動き自体が円高要因になる)。逆は逆になる。

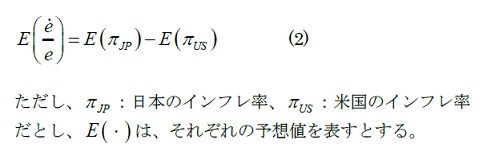

なお、今日の本題ではないが、為替レートの動きは長期的には購買力平価に従うという過去の経験則から、次の(2)式のようなかたちで予想が形成されているとしよう。

このときには、(2)式を(1)式に代入して整理すれば分かるように、実質金利の均等化を意味する(3)式が成り立つことになる。

さて、(1)式に戻って考えてみよう。北米市場をはじめとした海外市場での販売を主とし、現地価格に為替レートの変動を転嫁することが難しい輸出型製造業の日本企業については、その資本コストは、日本の長期金利に準じたものではなく、むしろ米国の長期金利に準じたもの(右辺)と考えた方がよいのではないか。輸出型製造業の日本企業は、その資本コストのうちの日本の長期金利に準じた部分を通常の金利等のかたちで支払い(左辺の第1項)、残りの部分を円高による収益の減少というかたちで支払っている(左辺の第2項)とみなせるのではないか。

もしこのように考えられるとすると、日本企業の資本コストは、通常思われているものよりも高いと認識しなければならない。しかも、そのコストを日本の金融政策によって下げることは期待できず、むしろ米国のFRBの政策に期待するしかないということになる(なお、今回の記事は、かなりtentativeな仮説を述べたものに過ぎないので、建設的なコメントいただけると有り難い)。

--

池尾 和人@kazikeo