7日金曜日に米雇用統計が発表され、8月の非農業部門雇用者数は前月比9万6000人の増加と、市場予想の13万人程度から下振れした。また、7月の統計は14万1000人増に下方修正された。失業率は8.1%で、前月の8.3%から予想に反して低下したが、背景には職探しをあきらめた人が増えて労働力人口が36万8000人減ったことがある。アメリカの労働参加率は63.5%で、1981年以来の低水準に落ち込んだ。

米国の雇用情勢が悪いために、13日木曜日の連邦公開市場委員会(FOMC)後にQE3が発表されるのではないかと市場関係者に期待されている。

(『外資系金融の終わり』P.21より抜粋)

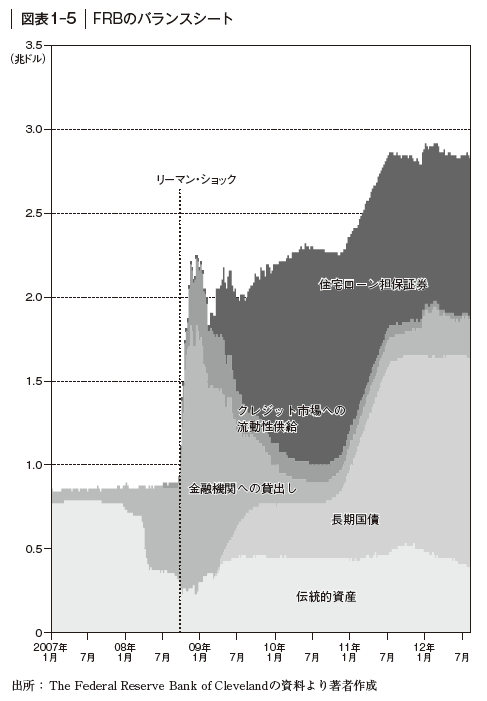

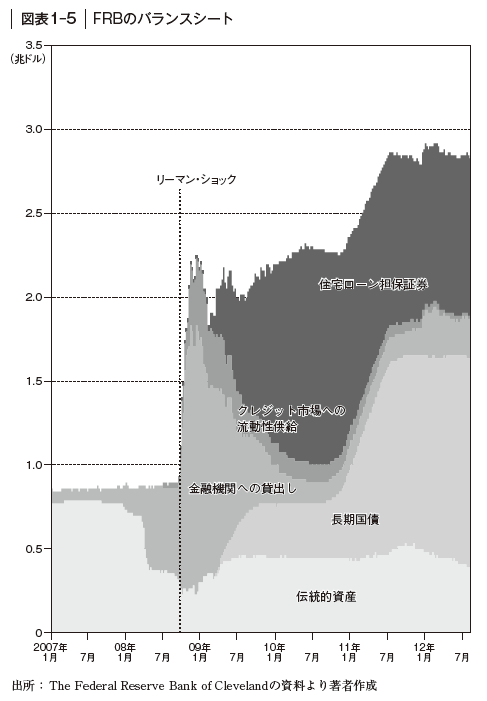

QEとはQuantitative Easingの略で量的緩和のことだ。第一弾のQE1は2008年11月~2010年6月までの期間に実施された。目的は、リーマン・ブラザーズ破綻による金融システムへの激烈なショックを吸収するためだ。金融機関を救済するために、なりふり構わずに銀行に現金をどんどん注入していったのだ。

当時はリーマンが潰れたことにより、どの金融機関が破綻してもおかしくない、という状況で、金融機関がお互いに信用しなくなっていた。欧米の金融機関は金利の安い短期資金を使って、流動性のとぼしい資産を買っていた。よって、金融機関同士が互いに金を貸さなくなると、資金繰りがつかなくなり、次々と連鎖破綻が起きてもおかしくない状況だった。こうした連鎖破綻を防ぐために、FRBは住宅ローン担保証券などの非伝統的資産を担保として取ったり、購入したりして、民間の金融機関に刷ったドルを大量に注入したのだ。

QE2は2010年11月~2011年6月までの間に行われ、この時はFRBが長期国債を民間の銀行から大量に購入した。QE1、QE2を経て、FRBのバランスシートは膨張し、3兆ドル近くの金融資産を抱えるに至ったのだ。

日本では、一部の評論家が、QEというのをデフレを防ぐための量的緩和であり、日銀もデフレを脱却するためにFRBのようにアグレッシブな量的緩和をしなくてはいけない、などと言っていたが、アメリカで行われたQEというのは物価の安定とはなんの関係もない。当時はリーマン・ブラザーズが潰れて、アメリカの金融システムはメルトダウン寸前になっており、物価が1%上がるとか下がるとかはどうでもいい些細な問題だった。QE1とは、議会の承認を得ずになんでもできる中央銀行の特権を使った、あからさまな民間金融機関の救済策だったのだ。博打を打って大失敗した民間の銀行を、議会の承認も得ずに、国家の徴税権に支えられる中央銀行の信用を使って大々的に救済していたにすぎない。

世界同時金融危機の一番の原因は、行き過ぎた金融緩和を20年間も続けたことである。FRBの低金利政策が巨大バブルを形成し、それがはじけ飛んだのだ。アメリカは、また同じ間違いを犯したいのだろうか。また、日本はアメリカのように民間の金融機関のバランスシートの問題は抱えていないのだから、日銀もFRBと同調して量的緩和をする根拠はないだろう。日銀のバランスシートは日本のGDPの25%にもなっており、依然として、FRBのバランスシートの対GDP比の17%よりも大きい。

参考資料

『いまさら人に聞けないゼロ金利政策と量的緩和』金融日記、2012年9月9日

『ウォール街の貴族に緊急融資1兆2000億ドル-FRBが危機時に』ブルームバーグ、2011年8月22日

『外資系金融の終わり』藤沢数希、2012年9月