インフレ目標2%を掲げて、それが実現するまで「大胆な金融緩和」を続けるという方針の政権が誕生しようとしている。そこで、そうした方針が功を奏して、消費者物価上昇率が2%程度の状況が実現したら、どうなるかを少し考えてみたい。といっても、すべてがどうなるかを考えるのは大変な作業なので、ここでは国債の需給への影響だけを考えてみることにする。

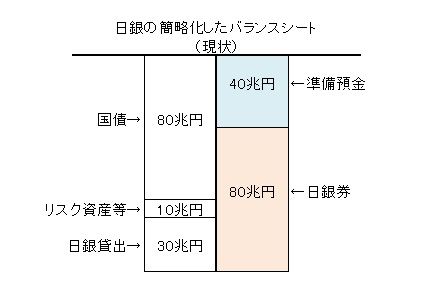

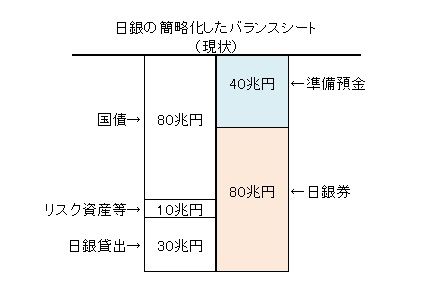

現在、日本銀行のバランスシートをみると、資産・負債残高は約160兆円となっている。丸めていうと、負債の内訳は、準備預金40兆円、日銀券発行残高80兆円、売り現先勘定30兆円、その他10兆円というところである。他方、資産の内訳は、国債110兆円、リスク資産+外貨資産10兆円、日銀貸出30兆円、その他10兆円というところである。国債整理基金特別会計向けが大宗を占める売り現先勘定による資金調達分を相殺すると、日本銀行は、ネット80兆円の国債を保有している計算になる。

したがって、議論の本筋が見やすくなるように簡略化した日銀のバランスシートは、次のようなものだと想定できる。

いまの日銀券発行残高は80兆円を上回るものとなっているが、これはゼロ金利状況で、かつインフレ期待も生じていないので、現金保有の機会費用が存在しない(あるいは、マイナスになっている)からだと考えられる。すなわち、現金でもっていても、全く損にならないからである。しかし、消費者物価上昇率が2%程度になると、現金の実質的な価値はその分だけ目減りしていくことになる。したがって、これまで通りに漫然と手元に現金を置いておくといった行動はとられなくなると考えられる。

このとき、銀行預金の金利がどうなっているかで話が変わってくる。消費者物価上昇率が2%程度になっているにもかかわらず、預金金利がいまのままだと、預金に預けておいても、やはり実質的な価値の目減りが生じることになり、預金を圧縮して、インフレ耐性のある資産(例えば、土地や株式)に資金を移そうという動きが生じるはずである。しかし、消費者物価上昇率が2%程度になっている状況であれば、少なくとも運転資金需要とかは増加しているはずであり、それに応えるために銀行がバランスシートの圧縮を嫌って、預金金利を引き上げたとしよう(仮定1)。

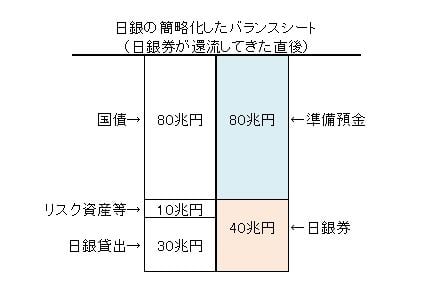

そのときには、手元現金が預金されるようになると考えられる。最も簡単なケースを想定することにして、昔の記事の中で述べたように経済活動規模からみて必要な現金残高は40兆円くらいなので、余剰分の40兆円の現金が預金されることになったとしよう。銀行は、預かった現金を手元にいつまでも置いておくことはしないから、現金は日銀に還流し、その分だけ準備預金が増えることになる。その瞬間における簡略化した日銀のバランスシートは、次のようなものになる。

次に問題になるのは、この計80兆円の準備預金を民間銀行は保持し続けるだろうかということである。日銀が準備預金に付けている金利水準を引き上げ、他の運用先に比べて準備預金に預け続けるのが有利となるような状況にすれば、準備預金残高は維持される(ケース1)。しかし、準備預金金利はマネーマーケット金利の下限を定めることになるので、このケース1の場合には、ゼロ金利政策は続けられなくなるということである。

しかし、日銀が準備預金金利を十分に引き上げなければ、民間銀行は準備預金から資金を引き揚げ、もっと有利な運用先に移そうとするだろう(ケース2)。仮定1から銀行は預金に対して有意な金利を支払っているのであるから、その資金を逆ざやのまま準備預金に置きっぱなしすることはあり得ない。40兆円預金が増加した分を考慮しても、必要準備の額は5兆円くらいなので、民間銀行は75兆円の資金を引き出して使うことができる。

したがって、(ゼロ金利政策を続ける)ケース2の場合には、日銀のバランスシートに圧縮圧力がかかることになる。日銀は、国債保有や日銀貸出を減らさざるを得なくなる。もっとも、そうなっても、民間銀行の新たな運用先が国債購入や日銀借入の返済であれば、マクロ的な国債の需給関係に変化は生じないといえる。他方、民間銀行が企業や家計向けの貸出を増やすことになると、その分だけ、マクロの国債需給関係はタイトになる。したがって、国債金利の上昇が生じることになるだろう。

なお、仮定1が成り立たない場合には、民間銀行のバランスシートが圧縮されることになるので、民間銀行は貸出あるいは国債保有を減らさざるを得なくなる。また、ケース1の場合は、準備預金はもはや短期国債と実質的に同じ資産になっているので、長期国債の金利上昇を回避するために、長期国債に代えて短期国債を増発する.そのために国債の金利上昇が避けられなくなるというのと本質的に同じ話である。

さらにケース2で、日銀がバランスシートの圧縮を拒み続けるという場合も考えられないわけではない。この場合に、120兆円のベースマネー(準備預金+日銀券)が必要準備と経済活動に必要な現金保有の合計に見合うようになるためには、名目GDPの規模は現在の3倍近くに増加しなければならない。これは、いわゆるハイパーインフレのシナリオになる。したがって、消費者物価上昇率が2%程度になれば、やはり日本銀行はバランスシートを圧縮する(金融引き締めに転じる)ことにならざるを得ないと考えられる。

要するに、消費者物価上昇率が2%程度になったときには、国債の消化は日銀頼みということには行かなくなる。いまは日銀が保有している分の一部を含めて、国債については市中消化を強いられることになる(それゆえ、しかるべき水準の金利支払いを求められるようになる)。少なくとも、このことを見込んで、それに対する備え(出口戦略)を考えた上で、「大胆な金融緩和」は行われるべきであろう。

[補足]2012.12.23

「やや技術的」を超えて、「かなり技術的」になります。準備預金は、インターバンク(銀行間、日銀、国を含む)取引の支払いに使えます。すなわち、インターバンクの取引は準備預金口座間の振り替えで決済されます。

日銀の保有している国債にも満期がありますから、いずれ償還されます。国が、この償還分の資金を借換債の市中発行で賄ったとすると、民間銀行の国債保有が増え、民間銀行の準備預金が国庫に振り替わって減少し、国庫金を管理している国の当座預金勘定の残高が同額増加します。既発債の償還が行われた時点で、日銀保有の国債残高と国の当座預金勘定の残高が両建てで減ることになります。

この一連の取引の結果、簡略化した日銀のバランスシートでみれば、国債と準備預金が両建てで減少することになります(この過程で銀行券は増えません)。日銀がバランスシートの規模を回復するためには、民間銀行から国債を買い上げる(買いオペを行う)必要があります。しかし、民間銀行が国債に代えて準備を保有することに魅力を感じなければ、買いオペに応じることはありません。

買いオペに応じさせるためには、民間銀行からみて有利な(日銀からみて不利な)条件を提示する必要があります。このようにバランスシートの規模を維持しようとすると、日銀は不利な条件を甘受する必要があるというのが、「日銀のバランスシートに圧縮圧力がかかることになる」ということの意味です。

--

池尾 和人@kazikeo