今般の東京都知事選挙に向けて、拙稿「都民のための東京都知事選の争点入門」での総論に引き続き、各論の最終回として、都と区の利害調整を取り上げたい。

日本の地方自治は、住民に身近な行政サービスである市町村事務と、広域的に便益が及ぶ行政サービスである府県事務から成る。この事務分担は、一般的に、都道府県が府県事務を担い、市町村が市町村事務を担うことになっている。

これに対し、東京都(都庁)は、多摩地域においては府県事務を担うが、特別区部では府県事務だけでなく一部の市町村事務も担う存在である。だから、特別区部にとっては、都知事選挙では、一部の身近な行政サービス(市町村事務)をどうするかも、問われるべき争点となる。

この背景として、東京都には、他の道府県と異なる都区制度がある。特別区は、市町村とほぼ同格の基礎自治体だが、税制上は市町村が課す税(市町村税)を、一部直接課さないこととなっている。それは、固定資産税と法人住民税(区民税)、特別土地保有税である。これらの税収は一旦東京都が課税し、55%を財政需要に応じて各特別区に配分し、45%を都が区部の広域行政のために充てることとしている。この財源配分は、前述した事務の分担と連動しており、都と特別区のどちらがどの事務を担い、どれだけ財源を獲得するかをめぐり、長年にわたり利害対立があった。

東京都知事には、都区制度の運営のかじ取りが委ねられているだけに、そのあり方が問われる。東京都は、特別区部の大都市行政を今後どう担っていくか。

都と区の役割分担と都区財政調整制度

東京23区に住む都民にとって身近な消防、上下水道、都市計画や生活道路の一部といった行政サービスは、特別区長でなく都知事に権限がある。特別区部における一部の行政の権限が都知事にある以上、多摩地域に住む都民には関心がないかもしれないが、東京23区に住む都民にとっては都知事選挙をめぐり見逃せない政策課題である。しかも、都側(都庁)と特別区側で、行政権限と財源をめぐる綱引きがあり、それが日々の行政サービスのあり方に直結するだけに、都民にとってはこの利害調整を支障なく解決してもらいたいところである。

都区制度は、行財政の配分を決める制度としては現行の政令指定都市制度より優れているものの、都と特別区の利害調整が絶えず生じる。都知事は、この利害調整にどうリーダーシップを発揮するかが問われる。

この利害調整を考える上でカギとなる仕組みが、都区財政調整制度である。ここで、都区財政調整制度について説明しておこう。

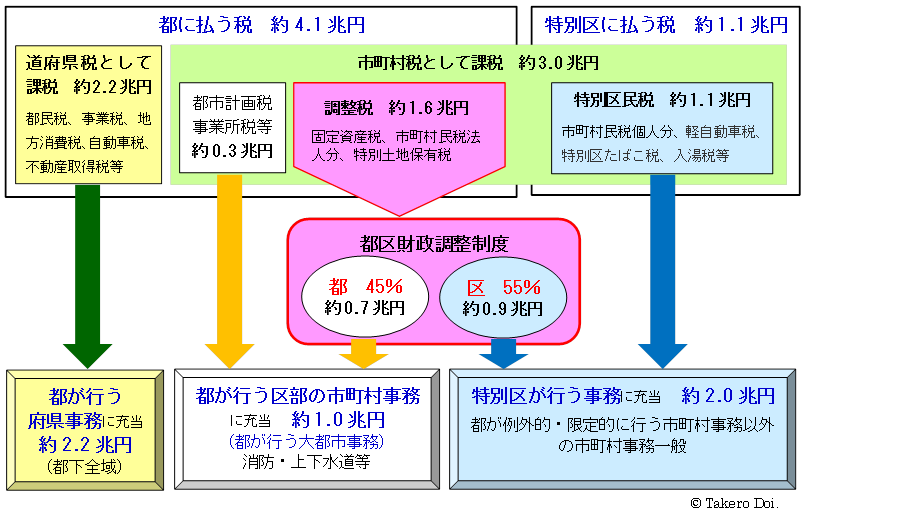

都区財政調整制度は、図1のように、他の自治体では市町村税となっている固定資産税、法人住民税(区民税)、特別土地保有税(現在は課税停止中)の3税(「調整税」と呼ばれる)を都が徴収し、それらを、都が行う大都市事務(特別区の区域において一体的に行う事務)のために都の財源として確保するとともに、特別区が等しく行うべき事務に充当するべく都が各特別区に財源を交付する制度である。各特別区が受け取るこの財源は、財政調整交付金と呼ばれる。

図1 都区間の財源配分の状況

注:金額は、2010年度決算のもの。都道府県が課税することが想定されている税を、道府県税と呼ぶ。

出典:特別区長会事務局「都区制度に関する参考資料」16ページ(第30次地方制度調査会第8回専門小委員会資料)を基に筆者が改編

調整税の都区の配分割合は、1999年度までは都が56%、特別区が44%だったが、2000~2006年度には都が48%、特別区が52%となり、2007年度以降は都が45%、特別区が55%となっている。特別区への配分割合(調整率)は、上昇の一途をたどり、2000年度の都区制度改革ではついに過半に達した。この割合は、都側(都庁)と特別区側が協議して決めた結果である。

この調整率(特別区への配分割合)は、図1のように、事務配分に応じて決められるのが原則である。もちろん、都側と特別区側が最終的に合意したものではあるが、双方にはそれぞれに言い分があり、それぞれに主張が通せたところと通せなかったところがあり、不満なしの円満決着という訳ではない。

かつては東京都(都庁)の内部組織だった特別区は、区長公選制が復活して、2000年度には基礎的な自治体として市並みの位置づけとなった。この過程で、都庁から特別区へと事務事業の権限の分権化が進められていった。権限が与えられても財源がなければ仕事はできないから、事務事業の分権化だけでなく、財源の配分でも、前述のように調整率を上げる形で調整されていった。

ただ、都がどの権限を特別区に移譲するかをめぐり、双方の主張が対立する場面が度々あった。特別区側は、事務配分は基礎自治体としての特別区優先の原則を徹底し都が実施する事務を例外なく見直すべきと主張した。要するに、都庁が行う市町村事務を、財源とともに特別区にもっと移譲すべきだと主張した。

これに対し、都側(都庁)は、市町村事務と位置づけられている事務でも「人口が高度に集中する大都市地域における行政の一体性及び統一性の確保の観点から特別区の区域を通じて都が一体的に処理することが必要」な事務を「大都市事務」と位置づけ、大都市事務の権限は特別区に移譲するのではなく、都に財源とともに留保すべきと主張した(大都市事務は、図1下段真ん中の項目)。

こんな話は、所詮都と区の役人同士の小競り合いで、都民が煩わされる次元の話ではない、とあきれないで欲しい。歴代都知事も、この都と区の利害調整にはあまり関心がなく、役人任せになっていた面があったのだが、実は都知事には、東京における大都市行政の制度設計にかなりの自由度が与えられている。だから、東京における大都市行政のどの部分を、基礎的な自治体である特別区が担うべきなのか、広域的な自治体である都が担うのか、都知事もイニシアティブを持ちながらよりよくしてゆくことが求められる(ということで、都と区の限られた地域の話ではあるのだが、この話にしばらくお付き合い頂きたい)。

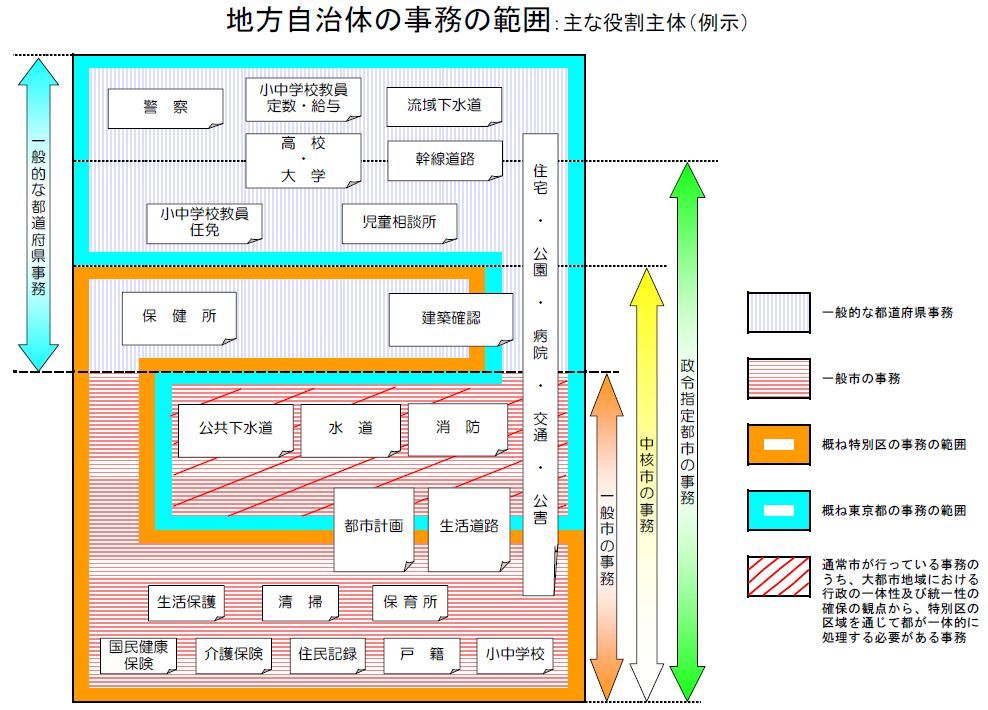

では、都と区の事務配分は現状でどうなっているのか。その概略が、図2に示されている。図2に示されているように、一般の市町村では市町村が担う事務だが、特別区でなく東京都が担っているものもあれば、東京都以外では道府県が担っている事務だが、東京都でなく特別区が担っているものもある。これは、都と区が長きにわたり協議してきた結果、現状ではこうした事務配分となっている。この事務配分に基づき、図1のような財源配分となっている。

図2 地方自治体の事務の範囲

出典:東京の自治のあり方研究会第5回資料5・基礎データ(財政面および職員数を含めた行政体制) 148ページ

特別区側は、都側と協議しても自らの主張が全面的に受け入れられる訳ではないながらも、この都区財政調整制度を擁護している。それはなぜだろうか。

それは、23区内における財源の再分配がこの制度に内包されているからである。その姿を見てみよう。図3には、23の各特別区内で上がる調整税の収入(固定資産税、法人住民税(区民税)、特別土地保有税)と、図1の仕組みの結果、財政需要などに応じて各区に分配された財政調整交付金の額を示している。

図3 各区から上がる調整税と分配される交付金(2011年度決算)

資料:総務省『市町村別決算状況調』、東京都主税局『東京都税務統計年報』

固定資産税は地価の高い都心3区(千代田区、中央区、港区)で多く上がり、法人住民税(区民税)は企業の営業拠点が多くある区で多く上がる。だから、都心3区や新宿区、渋谷区で調整税が多く上がる。この税収は、都が徴収しているので、特別区に直接納められるものではない。

他方、23区の中でも住宅地が多いところでは、それだけ行政需要があるから多くの財源が必要になる。だから、そうした区には、調整税で集めた財源をより多く分配することにしている。その結果、図3に示されているように、調整税があまり上がっていない区により多く財政調整交付金が分配されている。まさに、こうした財源の再分配が、都区財政調整制度において行われている。

一見すると、税がとられる割には交付金がほとんどもらえない特別区は、この仕組みでメリットがないかのように見える。しかし、千代田区は象徴的だが、千代田区は人口が5万人に満たず、単独で「市」になることはできない。だから、特別区のままとどまり、「市」並みの行政権限が与えられるなら、調整税をとられても見返りがある。もちろん、税があまり上がらない割には交付金がたくさんもらえる区は、この制度の恩恵を受けている。

この都区財政調整制度により、特別区が自ら徴収する特別区税(図1の最も右の項目)と、図3にある財政調整交付金を合計して、住民1人当たりの額に直して示したのが、図4である。図4をみると、千代田区と港区を除けば、1人当たりの収入は、交付金を得ることで各区でかなり均等になるように分配されていることがわかる。だから、この都区財政調整制度があることで大きく不利になっているという区はないと言ってよい。この図4からも示唆されるように、もし各区に分配される交付金が増えれば、各区の収入はそれだけ増える訳で、特別区側は都側に、もっと交付金を区に配分せよと主張する背景となっている。

図4 住民1人当たりの特別区税収と交付金(2011年度決算)

資料:総務省『市町村別決算状況調』、東京都主税局『東京都税務統計年報』

都も区も、現状で満足している訳ではないが、今のところ利害対立は小康状態である。しかし、それぞれが担う事務にかかる費用が年を追うごとに増減してくると、今の事務配分であっても、財源配分を変更しなければならない可能性があるだけに、利害対立がいつ激化するかわからない。

ちなみに、過去の例では、都が行う区部の市町村事務(大都市事務)に充てるべき範囲をめぐって、都と区の見解が大幅に乖離し、都側は1 兆2000億円必要だと主張したのに対し、区側は6800億円だと主張して対立したことがある(2003年度決算ベース)。当然、これをいくらと見るか次第で、区部に住む都民が払う固定資産税や法人住民税(区民税)がどう使われるかが決まる。それだけに、都も区も行政経費を節減しつつより客観的にその事務と財源の配分を決めてもらわなければならない。もちろん、役人本意で都民不在の決定であってはならない。

だから、今後の都と区の利害対立の火種がまだ残っている。これを不毛な対立にしないようにするにはどうすればよいだろうか。1つに考えられるのは、都と区の財源配分にまつわる火種を解決することである。

都区財政調整制度において、調整税(固定資産税や法人住民税(区民税))の税率を変えることは容易でない。したがって、都と区の財源配分だけが議論の的になりがちである。要するに、都と区の対立は、調整税をめぐるゼロサムゲーム(限りある財源を取るか取られるかの争い)に成り下がってしまいがちである。

しかも、極言すれば、都は調整税を徴収しているので無い袖は振れないという立場になるが、特別区側がお金が足らないからもっとよこせという立場になる傾向がある。だから、徴税権を持っていない特別区が自主的に決めた歳出規模を追認するように、調整税の配分割合が決まってしまう性質がある。さらに言えば、意図したかせざるかに関わらず、そのような状態では、特別区の歳出拡大に対し自律的に歯止めをかける機能が損なわれてしまう。これが、都区の協議を袋小路に陥らせている主因の1つである。

こうした経緯を踏まえつつ、都も区も行政経費の節減に努めながら、東京における大都市ならではの行政について、その事務と財源の配分をどうするか。今般の東京都知事選挙で選ばれる新知事には、特別区側にも協力を要請しながら主体性をもって決めてもらわなければならない。

土居丈朗(@takero_doi)

* * * *

これまでの拙稿

「都民のための東京都知事選の争点入門」

「都民のための東京都知事選の争点入門(2)」

「都民のための東京都知事選の争点入門(3)」

「都民のための東京都知事選の争点入門(4)」

「都民のための東京都知事選の争点入門(5)」