法人税引き下げの議論が過熱する中、先般(2014年6月8日)の日経新聞で以下の報道があったので、クギを刺しておく。

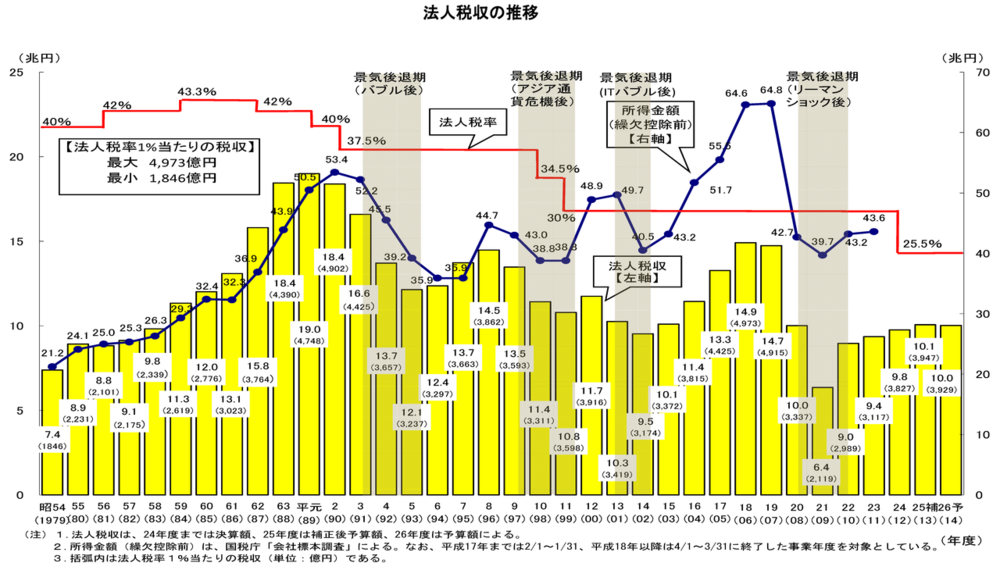

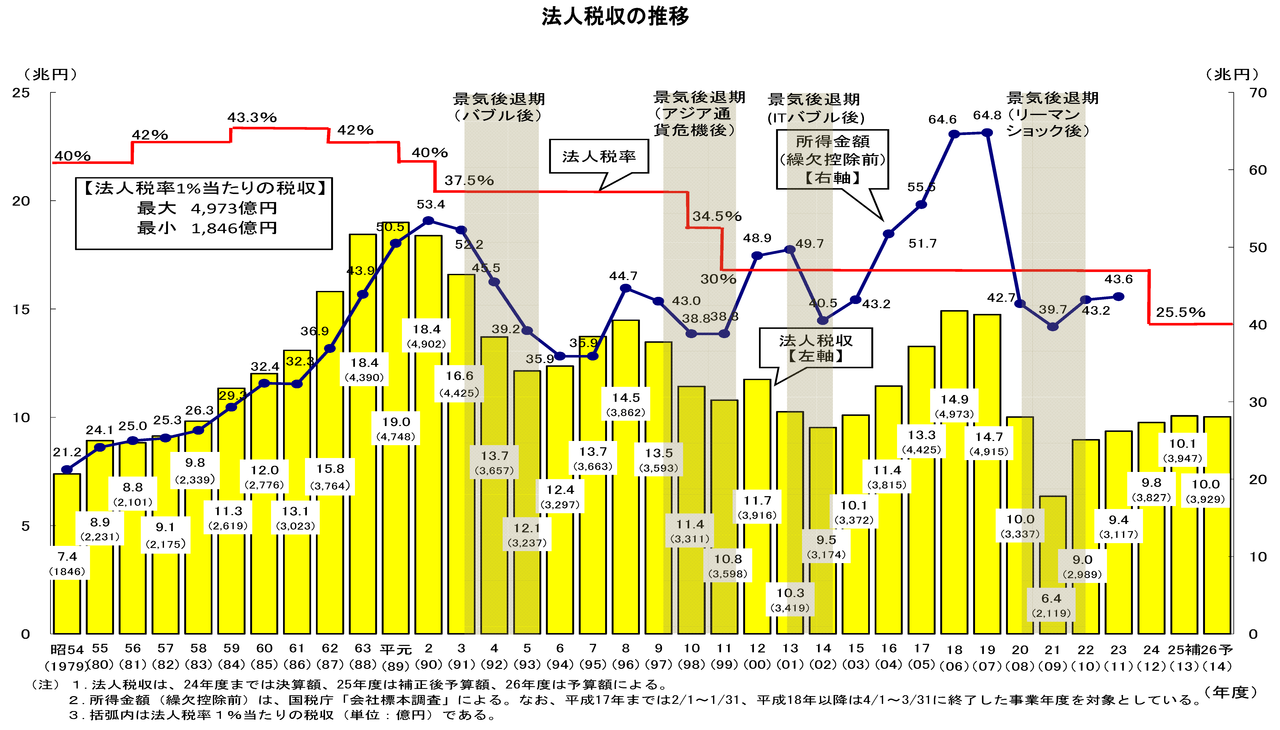

法人税最大1兆円上振れ 13年度納税額、大企業5割増

日経新聞2014年6月8日電子版から抜粋2013年度の法人税収が政府の見込みより最大1兆円上振れしそうだ。14年3月期決算の上場企業の日本での納税額は前の期比5割増えた。回復が遅れている中小企業の納税額は小幅増にとどまる見通しだが、13年度の法人税収は最大11兆円強と4年連続で増える公算が大きい。経済活性化が進めば税収が増えることを示した形で、法人実効税率の引き下げ論議にも影響を与えそうだ。(以下、略)

経済財政諮問会議民間議員等は、アベノミクスによる景気回復に伴う税収の上振れ分を「財源」として法人税率引下げを行うことを主張しているが、こうした主張には多くの問題がある。

まず、内閣府の中長期試算によれば、2010年代後半にかけて、名目成長率が3%台後半となるような高い成長率と、それに伴う高い税収を前提としても、2020年度において約12兆円もの基礎的財政収支の赤字が残存している。これを解消するために、さらなる歳出・歳入両面の厳しい取組みが必要である中、仮に税収の「上振れ」があったとしても、それを純減税に回す余裕は無い(参考コラム:消費増税5%の延命効果は約4年、財政の長期推計が必要な理由)。

次に、好況期に税収が経済以上に伸びるのは、財政が本来的に持つ自動安定化機能である。他方で、不況期には、税収が自然に減少する中で、さらに景気対策として、財政出動や減税を求められる。基礎的財政収支の黒字化を本気で行うつもりがあるなら、好況期にこそ財政健全化を進めなければならない。その点で、法人税収の上振れ分は、債務の返済に回すのが妥当である。不況でも減税、好況でも減税、では、財政は悪化する一方であり、政治がこれまで繰り返してきた過ちそのものである。

また、「法人税のパラドックス」論者は、税率引下げをしても、企業活動の活性化等により、結果的に増収になると主張するが、日経ビジネスオンラインでも説明したように、これまでの実証研究において、「税率引下げ」と「増収」の因果関係は不確実な部分も多い。

仮に何らか相関がみられるとしても、[1]税率引下げから、企業の増益を通じて増収に至る経路は、経済全体の様々な要因が関与し、「間接的」「不確実」であるのに対し、[2]税率引下げによる減収効果は、極めて「直接的」「確実」である。したがって、[1]の増収効果と、[2]の減収効果は、本来同列に論じられない。

筆者は税収中立の形(課税ベースの拡大など)で法人税率の引き下げを検討することは賛成の立場だが、現状の財政は危機的な状況であり、責任ある議論が望まれる。

(法政大学経済学部准教授 小黒一正)