昨日は赤坂であるネット銀行の住宅ローンセミナーに講師として参加しました。嵐のような暴風雨にも関わらず多数の来場者の方がご参加。関心の高さを実感しました。

「借金」というと多くの人は「リスク」「悪いこと」とネガティブに捉える傾向があります。私も子供のころ「借金と連帯保証人だけはNG」と親に言われた記憶があります。確かに、後者はNGですが、借金については「お金を借りないリスク」もあると思っています。

私自身、不動産担保ローンを3つ借りていますが、リスクという感覚はありません。むしろ、将来のインフレリスクに対する「リスクヘッジ」という位置づけで捉えています。日本ではインフレが顕在化していませんが、そのリスクは高まっていると感じています。それがどのタイミングでやってくるのかはわかりませんが、顕在化してからでは対応しようと思っても間に合いません。事故が起こってから保険に入れないとの同じように、インフレになる前に対策を講じる必要があるのです。

ローンを借りようとする人が、悩むのが固定金利で借りるか変動金利で借りるかという選択です。結論から言えば、どちらにも損得はありません。変動金利には金利上昇のリスクがある。だからその分手前の金利は低くなっています。固定金利で高い金利を払ってローンを借りる人は、将来の金利上昇の保険料を払っていると考えれば良いのです。

しかし、1つ知っておきたいことは、変動金利で借り入れして、将来金利が上昇したとしても、返済額に与える影響は想像しているより小さいということです。

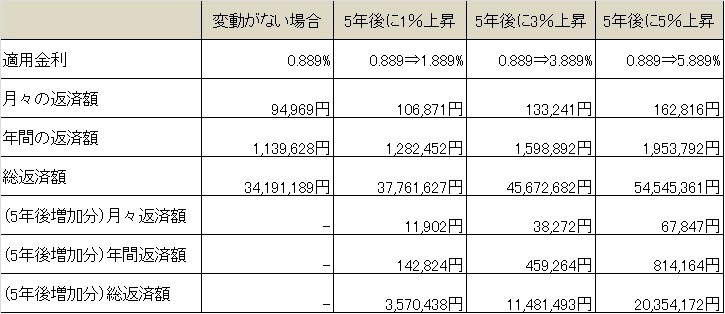

表はセミナー用に主催者の銀行に作ってもらったものですが、5年後にローン金利が上昇した場合の返済に与えるインパクトを試算したものです(借入金額3000万円、借入期間30年)。

現状の借入金利が、5年後1%上昇して金利が2倍以上になっても返済額は10%強しか増えません。3%上昇した場合、5%上昇した場合も、金利の上昇率と比べ返済額の増加は思ったほどにはならないのです。これは、5年後のシミュレーションですが、10年後に上昇する場合だと、さらに返済額の上昇は小さくなります。

日本の財政赤字の状況は日々悪化するばかりですが。お金を借りるということは、実は「日本国と同じポジションを取る」ということでもあるのです。雪だるま式に膨らんだ国家の財政赤字の解決方法は、

収入を増やす(増税する)

支出を減らす(社会保障や公共工事を減らす)

インフレにする(実質的な負債を減らす)

の3つしかありません。増税や社会保障の抑制が出来ないということになれば、第3の選択しか無くなります。それが、必ず起こるかわかりませんし、いつ起こるかもわかりませんが、リスクとは予見できないからリスクなのです。

「お金を借りる力」を持っている人は、力があるうちにそれを有効に活用することを真剣に考えておくべきでしょう。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。メールマガジン登録会員数は、もうすぐ20,000人です!

編集部より:このブログは「内藤忍の公式ブログ」2015年9月10日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。