消費税の10%への増税をめぐって、新聞協会が御用文化人を動員して新聞への軽減税率の適用を求めている。一覧表をみれば明らかだが、軽減税率を適用している国のほとんどは、インボイスで税額の内訳が示されるEU型のVAT(付加価値税)を導入した国だ。つまり軽減税率はインボイスなしでは導入できないのだ。

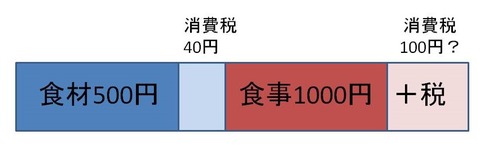

これは税制の常識だが、新聞協会は理解していないようなので、例で考えよう。たとえばレストランの食材が500円で、食事代が1000円だとする。税率が一律8%なら、食品メーカーは540円(税込み)で食材を納入し、レストランは1080円(税込み)で食事を出すので、レストランが負担するのは調理した付加価値500円に対する消費税40円だけだ。

しかし食材の税率が8%のままでレストランが10%に増税されると、食事代は税込み1100円で納税額は100円になり、税負担は100円-40円=60円、つまり付加価値500円の12%になってしまう。このときはインボイスで食材の税額が40円であることを税務署に証明し、レストランの税額を50円にしてもらう必要がある(食事代は税込み1090円になる)。

ところがインボイスがないと原価が証明できないので、税率8%の商品を仕入れて10%課税されると、消費税の超過負担が生じる。だからサービス業者は、軽減税率の商品をなるべく仕入れないようにする。皮肉なことに新聞の税率が軽減されたら、企業は新聞の購読部数を減らすだろう。

このようなゆがみを避けるには、インボイスで税負担を透明化する必要がある。もちろん軽減税率なしでインボイスを導入するのがベストだが、これから消費税率が30%になる時代を考えると、これを契機にインボイスを導入するのも悪くない。

追記:この記事では「税務署は一律10%課税し、レストランは納入業者の払った税額を証明できない」と想定しているが、コメントでも指摘されたように逆の場合もありうる。レストランが「うちの仕入れた食材はすべて軽減税率の対象だ」と主張し、税務署がそれを認めて消費税を90円徴収した場合、客からは100円の消費税を取れるので、10円の「益税」が発生する。実際の運用は税務署の裁量だが、どっちにしても大混乱と不公平が起こるのは必至。