米3月消費者物価指数と、米新規失業保険申請件数をおさらいしていきます。

米3月消費者物価指数(CPI)は前月比0.1%上昇し、市場予想の0.2%以下に終わった。前月の0.2%の低下からは、プラス圏を回復。原油先物が2003年以来の安値から回復し40ドル台へ切り返すなか、エネルギーが0.9%上昇し4ヵ月ぶりにプラス圏を取り戻した。ガソリン価格も2.2%上昇し、前月の13.0%の低下を超え4ヵ月ぶりに反発している。エネルギー情報局(EIA)によると、ガソリン平均価格は2月に一時1.724ドルへ下落し2009年3月以来の2ドル割れを示したものの、3月に一時2.066ドルまで上昇した。エネルギーとは反対に、食品・飲料は0.2%低下し3ヵ月ぶりにマイナスに転じた。

CPIコアは前月比0.1%上昇し、市場予想の0.2%に届かなかった。前月までは4ヵ月連続で0.3%上昇し2011年8月以来の高水準に並んだものの、鈍化している。項目別動向は、以下の通り。

・帰属家賃 0.2%上昇<前月は0.3%の上昇、6ヵ月平均は0.2%の上昇

・家賃 0.2%の上昇<前月は0.3%の上昇、3ヵ月平均は0.3%の上昇

・住宅 0.2%上昇<0.3%の上昇、6ヵ月平均は0.3%の上昇

・サービス 0.2%の上昇<0.3%の上昇、6ヵ月平均は0.3%の上昇

・医療費 0.3%の上昇<0.6%の上昇、6ヵ月平均は0.3%の上昇。

・服飾 1.1%の低下<前月は1.6%の上昇、6ヵ月平均は0.1%の上昇。

・娯楽 0.2%の上昇<前月は0.3%の上昇、6ヵ月平均は0.1%の上昇

・教育 ±0%>前月は0.1%の低下、6ヵ月平均は0.1%の上昇

・中古車 0.1%の低下<前月は0.2%上昇、6ヵ月平均は0.1%の上昇

・新車 ±0%<前月は0.2%の上昇、6ヵ月平均は0.1%の上昇

・航空運賃 0.9%低下<前月は0.1%の上昇、3ヵ月平均は0.1%の上昇。

CPIの前年比では0.9%上昇、市場予想および前月値の1.0%を下回った。2014年10月以来で最高を示した1月の1.4%から鈍化を続けている。CPIコアの前年比は2.2%上昇し、市場予想および前月の2.3%以下となり、2012年5月以来の高水準から鈍化した。

Fedが注目するコアPCE(実線、青と赤)より、CPIはコアともに前年比で鈍化。

(作成:My Big Apple NY)

バークレイズのジェシー・ヒューウィッツ米エコノミストは、結果に対し「物価が予想以上に鈍化したため1-3月期の実質個人消費支出を押し上げるため、1-3月期GDPを従来の0.4%増から0.5%増へ上方修正する」とまとめた。

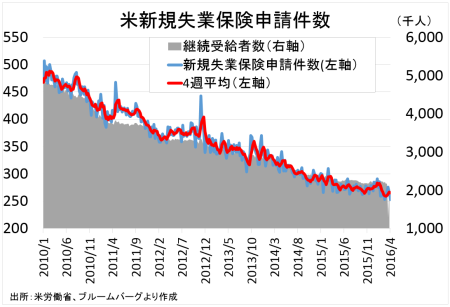

▽米新規失業保険申請件数、1973年以来の低水準を更新

米新規失業保険申請件数は4月9日週に25.3万件と、市場予想の27.0万件を下回った。グッド・フライデーの3連休翌週にあたる4月2日週の26.6万件からも、減少。1973年の低水準を更新している。米労働省は特殊要因を指摘していないが、30万件割れは58週連続と同じく1973年以来で最長とのコメントを寄せた。4週平均は26万5000件で、前週の26万6500件から減少。1973年12月以来で最低となった3月12日週の25万9500件(改定値)を4週連続で上回りつつ、2015年11月28日週以来の27万件割れは維持している。

4月8日週までの継続受給者数は217.1万人と、前週の218.9万人から減少した。2000年11月以来の低水準を記録した2015年10月24日週の214.6万件(修正値)を上回る水準を継続。被保険者に占める失業者の割合は8週連続で1.6%となり、1971年以来の水準をつけた。

米新規失業保険申請件数、ヘッドラインから4週平均、継続受給者数すべて減少。

(作成:My Big Apple NY)

州別で増加が目立ったのは前週に続き北東部となり、ニューヨーク州は4521人増、ニュージャージー州も3836人増だった。プエルトリコが1964人増となったほか、バージニア州1213人増、ジョージア州も981人増と南部の2州が顔をみせている。一方で減少が顕著だった州はカリフォルニア州で7118人減と前週に続き減少した。そのほか南部が入りアーカンソー州が1249人減、テキサス州も934人減と続く。中西部ではミズーリ州が705人減、アイオワ州も416人減を示した。

JPモルガンのダニエル・シルバー米エコノミストは、結果を好感しつつ「3月25日のグッド・フライデーに絡む季節調整の影響が及んだのではないか」と指摘した。

――米新規失業保険申請件数が示すように最新のベージュブックでは労働市場の改善がみられ、製造業や個人消費も前回より上方修正されており、6月利上げへの条件をクリアしつつある状況。4月26~27日開催の米連邦公開市場委員会(FOMC)声明文では、利上げの選択肢を維持する可能性が残ります。もっとも米3月輸入物価指数と米3月生産者物価指数(PPI)が低下したように、米3月CPIは鈍化しています。6月利上げ観測が台頭してくれば、ドル買戻しを招きインフレを下押ししかねません。

2015年9月利上げ観測が高まったきっかけとなる同年7月FOMC声明文では、労働市場とインフレの改善に「さらに(further)」との文言を付け加えて利上げ示唆を表明していました。当時は労働市場の改善さえ確認できれば、インフレが明確に上向かなくとも利上げ開始に踏み切るとの印象を与えたものです。翻って現在、3月FOMC声明文ではインフレに回復の芽吹きが感じられ労働市場も最大限の雇用という目標に肉薄するなかで、世界経済と金融市場のほか、インフレへの配慮をにじませました。米連邦準備制度理事会(FRB)のイエレン議長は、FOMC後の記者会見で「警戒を持つことが必要(caution is appropriate)」、3月30日の講演でも「慎重な(cautiously)」政策調整が適切と発言しています。地区連銀総裁からは6月利上げに前向きな見解が相次いでいますが、明確に利上げのシグナルを点灯させるかは微妙な情勢と言えるでしょう。筆者は、メインシナリオとして年内1回を維持します。

(カバー写真:M. Jeremy Goldman/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年4月15日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。