リオ五輪が、盛夏を一段と熱くさせてくれていますね。日本のメダル獲得数は日本時間午後7時50分時点で3位と素晴らしい健闘ぶりで、寝不足の方も多いのではないでしょうか?

メダル・ラッシュもさることながら、競泳で金メダルを獲得した萩野公介選手への報奨金が少なくとも3500万円(日本オリンピック委員会から500万円、所属団体から3000万円)と話題になりました。コマーシャル出演料や今後のエクスポージャー展開を除く金額ですが、安いと捉えられる方がいらっしゃるかもしれません。

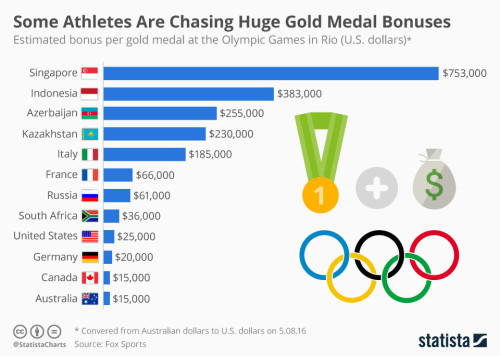

では、他の国ではどうなのでしょうか?フォックス・スポーツを基にスタティスタが12ヵ国を抽出して調査した数字はこちら。

(出所:Statista)

はい、ご覧の通り1位はシンガポールが75.3万ドル(約7600万円)となっています。インドネシアが2位で38.3万ドルですから、2倍近くの大差に及びました。3位はアゼルバイジャンで25.5万ドル(約2600万円)、4位にカザフスタンで23万ドル(約2300万円)と続き、アジア勢がトップ4を占めます。5位にようやく、欧州からイタリアがランクインし18.5万ドル(約1870万円)でした。

では、こうした国々の1人当たりGDPと人口を比較していきましょう。1人当たりGDPは世界銀行から2015年ベースを取り上げ、人口は米中央情報局から2015年7月時点の推計ベース、メダル獲得数は1896年のアテネ大会から夏のみでウィキペディアの数字となります。

1位 シンガポール 5万2890ドル 567万4,472人 4個(出場回数は15回、金はゼロ)

2位 インドネシア 3350ドル 2億5,599万3,674人 28個(出場回数は14回、金は6個)

3位 アゼルバイジャン 5500ドル 978万780人 27個(出場回数は5回、金は6個)

4位 カザフスタン 1万5100ドル 1,815万7,122人 52個(出場回数は5回、金は16個)

5位 イタリア 2万9900ドル 6,185万5,120人 549個(出場回数は26回、金は198個)

6位 フランス 3万6300ドル 6,655万3,766人 671個(出場回数は27回、金は202個)

7位 ロシア 9100ドル 1億4,242万3,773人 395個(出場回数は5回、金は132個)

8位 南アフリカ 5700ドル 5,367万5,563人 131個(出場回数は18回、金は23個)

9位 米国 5万5800ドル 3億2,136万8,864人 2399個(出場回数は26回、金は977個)

10位 ドイツ 4万1200ドル 8,085万4,408人 573個(出場回数は15回、金は174個)

11位 カナダ 4万3200ドル 3,509万9,836人 280個(出場回数は25回、金は59個)

12位 オーストラリア 5万6300ドル 2,275万1,014人 469個(出場回数は25回、金は140個)

シンガポールはリッチであるほか人口が少ない事情を反映し、報奨金の金額が上振れする傾向が見て取れます。しかも金メダル獲得数はゼロですから、悲願を達成した選手を厚遇したくなるのは当然ですよね。アゼルバイジャンは国の規模が小さいだけに、金メダルに高額な報奨金を支払うのは納得。またカザフスタンと含め、ソ連時代の影響を引きずりスポーツ選手を国威掲揚の一環と位置づけている可能性を残します。インドネシアが偉業を成し遂げたスポーツ選手に大判振る舞いなのはどうもリオ大会からで、ジョコ政権誕生が一因なのかもしれません。

今回のスタティスタが発表した報奨金ランキングには日本をはじめ、中国と北朝鮮が網羅されていない点は残念な限り。ちなみに日本は出場回数21回で、メダル獲得数は398個、金メダルは130個で、中国は出場回数が9回になり、メダル獲得数は473個、金メダルは201個です。北朝鮮は出場回数9回でメダル獲得数は47個、そのうち金メダルは14個でした。

出場選手にしてみれば、メダル獲得や自身の記録更新こそが目標であって報奨金ではないでしょう。私たちにできることは、そんな選手に精一杯のエールを送ること。せめて温かく迎え入れて、選手の功績を称えていきたいものです。

(カバー写真:The U.S. Army/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年8月11日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。