日経新聞にシムズのインタビューが載って、いろいろ反響を呼んでいるようだ。2月1日に来日すると日本のマスコミも物価水準の財政理論(FTPL)に興味をもつと思われるので、これまで書いた記事をまとめておこう。

まずFTPLが「財政膨張策」だというのは誤解である。シムズはこう語っている。

物価引き上げに必要なのは、日本政府が政府債務の一部を、増税ではなくインフレで帳消しにすると宣言することだ。政府が2%の物価上昇率目標を掲げ、達成するまでは消費税増税を延期する。

これを彼の論文では実質債務のデフォルトと呼んでいる。名目債務はデフォルトできないが、実質債務はインフレで踏み倒せるという意味だ。彼は「インフレ税」で政府債務を縮小せよと提言しているのだ。そのしくみは、理論的には単純だ。FTPLは、コクランの書いた次の均衡条件に要約できる。

実質政府債務=名目政府債務/物価水準=財政黒字の現在価値 (1)

これは直観的にも明らかだろう。実質債務は名目債務を物価で割ったものだから、インフレになると分母の物価が上がって左辺の実質債務を減らすことができ、それは長期均衡では財政黒字(正確にはプライマリー黒字)の現在価値に等しくないといけない。これは必要十分条件なので逆も成り立ち、

物価水準=名目政府債務/財政黒字の現在価値 (2)

だから財政黒字が増えると右辺の分母が大きくなり、物価が下がってデフレになる。つまり(名目政府債務を一定とすると)財政を健全化するとデフレになるのだ。これがFTPLが財政タカ派にきらわれる理由だが、この式は数学的にはトートロジーであり、20年前から確立された理論だ。

(1)式で分母の物価が下がってデフレになると、財政黒字の現在価値が大きくなって国債の収益率が上がる。だからシムズのいうように、投資家にとって国債の魅力が強すぎるため、銀行が国債に投資して民間投資が増えない。これが日本経済の長期停滞の原因だ。

したがってインフレにすると、(1)式の財政黒字が減って国債のリターンが下がり、銀行は国債を売って民間に投資(融資)するだろう。問題はここである。日銀がいくら「インフレ期待」をあおっても何も起こらないが、政府はインフレを起こせる。たとえば安倍首相が「無限にお札を印刷して政府が不動産を買う」と宣言すれば、国債は暴落し、金利が上がってインフレになるだろう。

シムズはこれよりマイルドなインフレを考えているが、政府が2%のインフレ目標を宣言して消費増税を延期する程度では、今のように何も起こらない。他方「インフレが5%になるまで消費税をゼロにする」といえば、急激なインフレが起こって資本が海外逃避し、円安でさらにインフレが加速する…というスパイラルに入るおそれが強い。

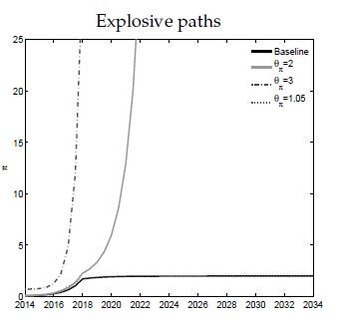

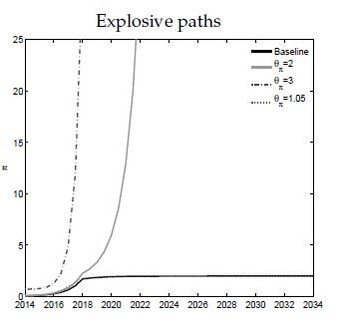

それを途中で止めることはできるだろうか。理論的には均衡財政で安定するのは例外で、ほとんどの場合は発散する。シムズのいう「準備預金に付ける金利を操作して政策金利を一定の範囲で保つ」という程度の手段では、インフレは止まらない。金融政策は短期の手段で、長期の物価水準には影響しないからだ。彼のシミュレーションでも、次の図のように25倍以上のハイパーインフレになるおそれが強い。

金利上昇のシミュレーション(縦軸はインフレ率)

究極の問題は、ハイパーインフレになったら何が困るのかということだ。インフレ率は上がるが、物価水準は天井に突き当たって止まり、5~10倍程度で収まるだろう。もちろん日本経済は大混乱になり、金融資産は大幅に減価するが、政府債務も社会保障債務も削減され、世代間の所得分配は平等化する。これは緊縮財政では不可能な荒療治だ。

もう一つのFTPLの弱点は(定義によって)国際資本移動を考えていないことだ。最初は2%以下のインフレでも、ヘッジファンドなど身軽な投資家が逃避するだろう。2%を超えると、銀行も資産を海外に移し始めてスパイラルに入る。これは政府がコントロールできないので、インフレ目標なんか役に立たない。資本逃避を防ぐには国際資本移動を規制しなければならないが、これは大パニックをまねくだろう。

いずれにせよ10年以内に、金利上昇とインフレは起こるだろう。そのとき金融機関の破綻は避けられない。日銀も債務超過になるが、それ自体は問題ではない。むしろ地方銀行などの破綻をどう防ぐかが重要で、そのとき日銀が緊急融資する最後の貸し手(LLR)機能が本質的な(唯一の)中央銀行の役割だ。

それに備えて日銀法を改正し、政府と日銀のバランスシートを統合して緊急時の日銀への資本注入を可能にし、LLR機能を強化する必要がある。これはシムズがジャクソンホール論文で提案していることで、FTPLの専門家は一致して賛成している。