けさ消費税の増税が延期されるとツイートしたら、意外に多くの人が引っかかったが、もちろんこれはエイプリル・フールである。2019年度予算はもう成立したので、政治的には延期できないが、経済的に考えるとどうだろうか。

日本の政府債務は先進国で最悪なので、これ以上財政赤字が増えると財政が破綻する、と警告する人が多いが、財政破綻とは何だろうか。政府が名目債務をデフォルトすることはありえないので、これは国債の金利が急上昇してハイパーインフレになるといった状況をさすと思われるが、そういうリスクはどれぐらいあるだろうか。

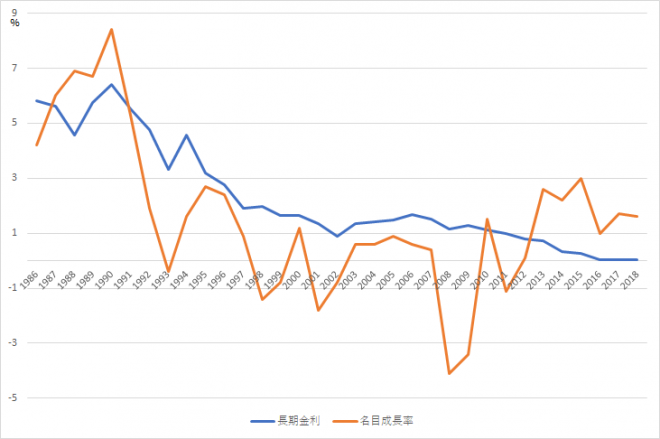

長期金利(国債10年物の流通利回り)と名目成長率(内閣府調べ)

上の図の青線のように、長期金利はこの30年間ほぼ一貫して下がっている。2013年以降は金利が成長率を大幅に下回ってゼロに近づいており、これが急上昇する要因は考えられない。最近ブランシャールが指摘したように、

長期金利<名目成長率

となっている限り政府債務のGDP比は下がるので、債務は発散しない。将来世代からの所得移転は発生するが、借り換えが続けられれば、将来世代の負担増は金利だけだ。日本のように大きなマイナス金利になっている場合には、財政赤字で成長率が上がり、将来世代が利益を得る可能性もある。

問題はこの状況が今後も続くのかということだ。2012年までのように成長率が下がって「長期金利>名目成長率」になるとプライマリー赤字が増えるが、これはハイパーインフレのような破局的な変化ではない。日銀が国債を買い入れて「金融抑圧」すればコントロールできるだろう。

もう一つのリスクは、政府が債券市場の信頼を失って国債価格が暴落し、借り換えに失敗することだ。このとき金利上昇が名目債務の増加をまねき、円安を呼んでハイパーインフレになる可能性がある。この原因は政府のリスクプレミアム上昇なので、金融政策でコントロールできない。

しかし債券市場にそんな兆候はみられない。むしろマイナス金利は、市場が政府を過剰に信頼するハイパーリカーディアンな状態を示唆している。政府がみずからその信頼を毀損しない限り、国債が暴落することは考えられない。

問題はむしろ何も起こらないリスクである。実質金利は、長期的には自然利子率に収斂すると考えられている。これはざっくりいうとインフレにもデフレにもならない金利で、均衡状態では潜在成長率にほぼ等しい。

サマーズ氏ツイッターより:編集部

日本のように自然利子率がマイナスのときは、潜在成長率もマイナスになる。このときは民間が慢性的に需要不足なので、財政赤字でそれを埋めないと長期停滞に陥る、というのがサマーズの議論だ。

これは1930年代にケインズが見た状況が、2010年代の先進国で慢性化していることを示唆する。20世紀の成長期には財政政策は一時的な景気刺激でよかったが、低成長が慢性化して長期停滞する21世紀の先進国には恒常的な財政赤字が必要だ、というのがブランシャールとサマーズの意見である。

もちろん未来が過去と同じだという保証はない。30年間下がり続けた金利が(予期せぬ原因で)急上昇するリスクもゼロではない。これは社会保障の改革などともからむので安易に財政赤字の拡大を認めてはいけないが、増税して慢性的な低成長が続く(結果的には税収も減る)リスクと、どっちが大きいのかという相対評価である。

長期停滞のトップランナーである日本がいま増税する必要はないと私は思うが、読者のみなさんの意見はどうだろうか。反論を歓迎する。これは今週から始まるアゴラ経済塾「長期停滞の時代」でも議論したい(申し込みはまだ受け付け中)。