金融商品を使った積立投資が資産運用の王道であることは、多くの個人投資家に少しずつ知られるようになりました。しかし「ワンルームマンション積立」については、ほとんどの人がまだ知らないと思います。

これは、借入期間を短くして、毎月のキャッシュフローを意図的にマイナスにすることで、金融商品の積立と同じように資産形成する方法です。

実際に私が最初に購入した物件で説明しましょう。

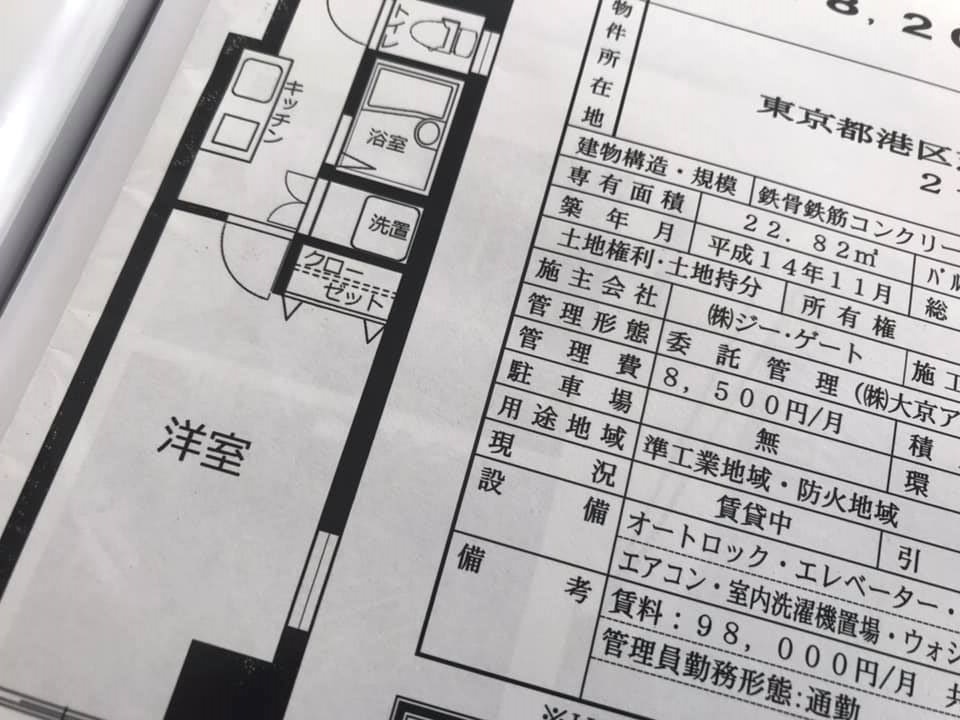

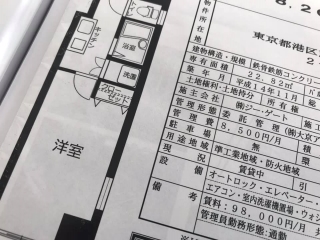

東京都港区に購入したワンルームマンションですが、購入価格は1820万円で、自己資金220万円。残り1600万円は日本政策金融公庫から借入しました。

金利は20年1.7%の固定金利。毎月の支払いは10万1760円。固定金利ですから、これはずっと変わりません。

一方、賃貸の家賃は共益費を入れて、10万4千円。管理費、修繕積立金などの諸経費を差し引くと、手取り家賃は8万7100円になります。

家賃からローンの支払いを差し引くと1万4660円の持ち出しになります。これを毎月積み立てていると考えれば、20年間毎月約1万5千円の積立(240回)で、1820万円のワンルームマンションが手に入ることになります。

20年間に積み立てる金額の合計は、約350万円。同じ金額を金融資産で積立しても、500~600万円くらいまでしか、増えないと思います。20年後のこのワンルームマンションの価格が600万円以下にならなければ、「ワンルームマンション積立」の勝ちです。

ただし、不動産には次のようなリスクや追加コストがあります。

家賃下落リスク(退去して次の入居者の家賃が下がるリスク)

空室リスク

退去時の内装コスト

エアコン・給湯器の交換リスク

固定資産税・火災保険

しかし、これらのリスクやコストを考慮しても、やはり金融商品より「ワンルームマンション積立」の方が有利に見えます。

その理由は、不動産投資の場合、お金を借りる金利(1.7%)と賃貸利回り(5.7%)の差(約4%)を受け取っているからです。

確かにここ数年、不動産価格の上昇によって賃貸利回りは低下しています。でも、同時に借入金利も下がっています。個人差はありますが、固定金利で1%以下の借入に成功した人もいます。

「お金を借りる力」を持っている人は、ワンルームマンション積立。更にリアルなデータを知りたい人は、新春に開催される新春セミナーで10戸以上の人体実験をしている個人投資家の話を聞いてみてください。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2019年12月14日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。