imagedepotpro/iStock

はじめに

2026年度末に手形・小切手が廃止されることが決まった。

廃止されるのは、紙の手形・小切手である。日本では、その用紙を提供してきたのは金融機関であるが、それを止める。手形交換所(既に電子化)も廃止される。

紙という物的な存在を電子的な記録に置き換えるというのは、情報化の進んでいる今日、世の中のあちこちで見かけることだ。だから、紙の手形や小切手の消滅は何か特別な意味があるのか。

株券消滅

一足先に紙としての存在がなくなったのが株券、債券である。2002年に法律ができ、2009年に株式等振替制度※1)の運用が始まり、紙の株券は廃止された。物理的な株券はなくても、株式を保有していることは電子的に証明される。株主の権利は「証券保管振替機構」(通称ほふり)および証券会社などの口座で管理されている。国債も2003年に「国債振替決済制度」ができ、特別なものを除いて紙の国債は発行されていない。

※1)社債および地方債など(一般債)については一般債振替制度がある。こうした振替制度を利用して発行された債権は2020年時点で約8万というから、この分野での紙の消滅はほぼ完成している。

電子化の進展の一現象なのであるから驚くこともない。特別の意味合いがありそうとも思えない。しかし、存在が無くなるということは、それが存在していた間に形成された周辺との諸関係もすべて無くなることではない。特に手形に関しては“意味”がありそうなのである。

下請企業①

紙の手形に関しては1932年に制定された古い法律があり、それが現在でも生きている。だから、手形を無くすなら、この法律を廃止するのが筋だろう。しかし違うのである。

今回は、下請法(下請代金支払遅延等防止法、1956年)が改正されて手形で支払うこと(手形には形式上二種類あるが、日本で主に使用されているのは約束手形)が禁止される。現時点での国内手形の流通高はおよそ14兆円であるから、禁止はそれなりのインパクトを持つ。

禁止の理由は? 約束手形を使って大企業が下請企業をいじめている! どういうことか。たとえば中小企業が部品を製造し大企業に納品する。その折に、120日※2)を超えるような支払期限の長い約束手形を渡す。

※2)それまでは120日最長と決められていたが、2024年の法改正で、現在では60日が最長である。

ビジネスの世界では時はカネなり。だから長い期間、代金が現金化できないというのは“値引き”と同じ。つまり手形が買いタタキに使われている。

このことが最近問題になったある事象との関連で再び注目された。それは“価格転嫁”である。つまり中小企業が大企業から材料を買う。その価格が値上げになったとする。中小企業が製造した商品を他の大企業に売る。ここで値上げしなければ赤字になる。しかし力関係でそれができない。

つまり、価格転嫁ができない。それが中小企業に賃上げが浸透しないひとつの原因と政府は考えている。手形を渡しての買いタタキ、価格転嫁を渋るのも同根の中小企業いじめというわけだ。そのためもあって、国が推進しようとしている賃上げが中小企業に浸透しない。政府は「骨太の方針」とか「新しい資本主義のグランドデザイン」のレポートでこの問題の解決をねらってきた。

“横やり”型の禁止の背景はこれである。手形法の改訂、そして廃止という本筋から事を進めなかったのは、政府がデフレ脱却を急いだからであろうか。

下請企業②

大企業(製造業を念頭に)の下に多くの中小企業が従属している。彼らは大企業を親と呼ぶ。それは逆らうことのできない存在だ。

こんな関係を外国の研究者に説明するのは骨が折れる。下請企業を象徴するうまい英単語がないのだ。よく使われるのは、subcontractorだが、これだけだとcontract(契約)が前面に出る。欧米では契約は対等な主体間で結ばれるべきもので、sub(従)をつけても、主契約を補完するという意味合いに留まり、従属関係は表現されない。

そこで私も含めて中小企業研究者は、subsidiaryとかsubordinateとかを使った。同じsubから始まるが、下位におかれている、従属している※3)、の意味があり、ここでは sub がそれを強めている。

※3)下請企業の社長が親会社の社員を夜の街に誘ったり、年末には御歳暮の付け届けをしたり、という社会的関係も含めて従属なのである。それは社会問題ではあったが、当時は 成長経済という幸せの霞に隠されていた。

それでも十分には理解してもらえない。そもそも英国では下請企業の実体がとても薄いからである。しかし、日本の下請企業こそ、創意工夫、小さなイノベーションの源泉であり、日本資本主義の発展、つまり高度成長に貢献した主体(main)なのであった。日本が英国病にならなかった要因のひとつでもある。もっとも、現在では複合要因で日本病が進行中なのだが。

“下請”は使っちゃダメ!

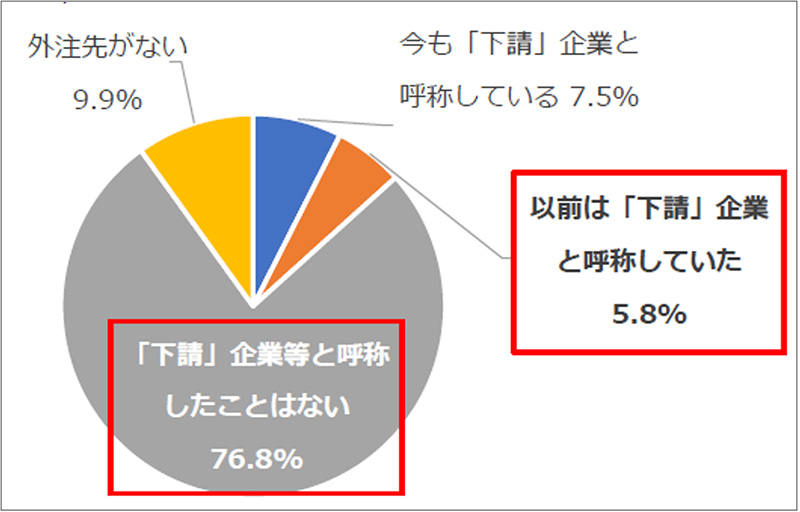

予定されている下請法の改正では、下請という言葉自体を廃止するようだ。これからは「中小受託事業者」と少々長い呼称になり下請法という名称も変更する。

公正取引委員会と中小企業庁による改正法案の説明資料には、外注先を下請と呼んでいる、と答えた企業は7.5%にとどまっているから、この改正は事実の追認だとしている(図1)。

図1 外注先を「下請」企業と呼称した経験の有無(n=3,538)

出典:「下請法・下請振興法改正法案の概要」(令和7年3月 公正取引委員会/中小企業庁)

小切手

ここからは少し専門的になる。手形・小切手と今回もそうだが両者は一緒に扱われる場合が多い。法律(商法)の世界でも、たいてい手形・小切手法で一冊にまとめられるが、両者は成り立ちと機能を異にする別物であり、法律も実は別々である(小切手法は1933年、手形法の翌年に制定)。金融論の立場から説明しよう。

小切手は支払指図書である。AがBに支払う場合、金額が大きければ持ち歩きに危険が伴う。これを避けるには、Aがお金を預けているCに支払いを委託するという内容の証券を作成しBに渡す方法が有効になる。

後に述べる手形との一番の差異は、小切手の場合、支払うお金が既に存在するということ、つまり信用という要素がどこにも存在しないということである。

銀行の存在を前提にするなら、そのお金は前もって前もってAが銀行に預金しているのである。小切手を使うことによって、Aはわざわざ預金を下ろしに行かなくて済むし、Bは受け取ったお金を持ち歩くリスクから解放される。もちろん有価証券である小切手を紛失するリスクはあるが、現金の紛失と違って救済措置がある(横線小切手、線引小切手などイギリス人の考えた工夫)。

小切手は、決済手段として使用されるが、それが必要となる一般的なケースは商品の売買であるから、小切手の歴史は(手形も同様)資本主義より古い。

「小切手は14世紀のイアリアで発生し、オランダを経て、17世紀のイギリスで発展を遂げた」(大塚龍児他『商法Ⅲ-手形・小切手 第4版』、P.30、2011年、有斐閣)

小切手は支払いの源となるお金が同時的に存在する。現代では、存在場所は銀行の当座預金である。

原則無利子という当座預金は、利子が当たり前の銀行界では、むしろ不思議な制度なのだが、実はそれがすべての銀行業の基礎にある。このあたりの説明は自著『金融の原理』に書いた。

小切手は、現状では銀行を介する電子決済でほぼ完全に代行されている。その特徴はon demand(要求払い)であり、ノータイムの電子決済とよく附合する。

紙の存在の小切手は事実上なく、やがてその概念も消滅するだろう。後の人々は、昔のことが書いてある商法の本か歴史書でしか、それを知ることはできないだろう。紙の小切手は紙の電話帳と同じように博物館に陳列されるかもしれない。

手形

手形も商業取引とともに発生し、資本主義とともに発展するが、その機能は小切手とは異なっている。その原理的な説明は『The NEXT』でも要約している。

小切手との違いは、手形がその発生時から必然的に信用期間を含むことだ。小切手は要求払い(on demand)である。先の例でいえば、Aは受け取った小切手をすぐに銀行に持ち込んで現金化できるし、自分の預金に加えることもできる。現実には、多少の時間はかかるが理論的には一覧払いに時間はない。

実際の場面では、振出人が手元に(預金も含めて)現金(支払手段として通用するもの)を持ちながら手形を発行することは普通の風景である。しかし、これでは手形の発生を理論的に説明することができない。

手形は、手元に現金がなく、預金もないときに発生する。そして、こうして発生した手形が経済社会に認められ一般化すると、現金が手元にあっても、他に様々なケースで発行されることになる。オリジンと現状は異なるし、現状からオリジンには到達しない、ひとつの例である。

現金がないときに手形が出現するからこそ、手形は時間を超える工夫となり、資本主義の加速化に貢献する。このことは手形から発展した銀行券にも言えるのである。

それでは、私達の発行人Aは、なんの根拠もなく手形を書くのか。単なる口約束かというとそうではない。ここが、もうひとつの肝心な点である。

これに対して手形は、Aの手元にお金がない、金融機関にもA所有の相当する預金がない状況で発生する。そんな危ない話があるのか!と思われるだろうが、ここが肝心である。

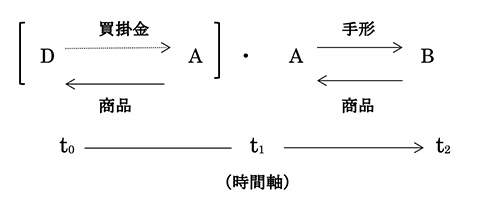

Aには“将来の貨幣”があるのである。Aは事前にDに商品を渡し、その代金が未収になっている。Dはt1を現時点として一ヶ月後にAに支払うことを約束している。つまりAは売掛金という債権を持っている。

この支払い約束を証書にしたものがやがて手形となる。つまりDへの債権を持ちつつ、今度はBから商品を受け取り、一ヶ月後の支払いを約束する。この二段構えの構図が歴史の中で手形という工夫・用具を生み出した。手形の振出人に誰がなるかによって手形は二種類に分かれる。このあたりのことは『金融の原理』で説明してあるので、ここでは図を使って簡単に示すにとどめる。

① AがDに対して商品の売掛債権を保有していることを根拠に、Bに支払うことを約束した証書を振り出す(約束手形)。

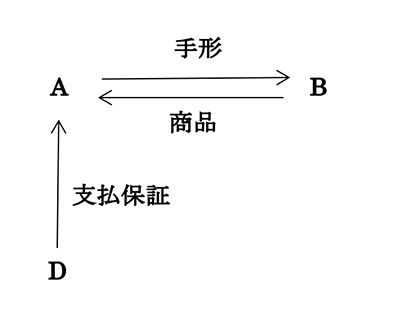

② Dへの売掛金債権を手形の券面に明示する。つまり、Dが支払い保証を書き込む(為替手形)。

約束手形では振出人で支払人でもあるAが、D に債権を持っていることが暗示されているにすぎず、券面を構成するのはAとB、つまり支払人と受取人である。図の左半分が隠されており、図の右半分だけが顕示するという構造がシンプルなため日本の中小企業の世界で使われたのである。

慣習と人情に基づく取引は二人の世界で、それにビジネスの合理性が加わったところに約束手形は成立したのである。手形の発生ルーツはイタリアのようだが、慣習として確立し関係する法律を整備させたのはイギリスである。そこではもっぱら為替手形が使われた※4)。

※4)約束手形と為替手形を合わせて商業手形(Commercial Notes)という。欧州で主に使われたのは為替手形であり、約束手形は特殊な用途にのみ使用され、英国ではそれにPromissory notesという特別の名称がついた。

ついでに言えば、2人構成の約束手形の信用度を高めることになったのが手形を流通させるときに使われた裏書である。裏書人が一人入ることで約束手形も3人の構成になり、為替手形と同じになる。裏書は、流通力を高めるのに必要だから為替手形でも普及することになる。

要するに支払人の支払保証が券面にある方が好まれたのである。商品取引と債権債務関係が国境を超えやすい欧州では特にそうだった。そこで、手形に関する法律は、英米法もジュネーブ条約(1931年)に基づく国際法も、為替手形に関する条文でほとんどが構成されている。国際法をそっくり翻訳した日本の手形法もそうなっており、約束手形をもっぱらとした日本の現実とは隔たっている。

荷為替手形

手形は海外への支払いで中世から使われていた。手形に特徴的な引き受けは16世紀から17世紀にかけて海上貿易が盛んだったイタリアで発生し、オランダで普及した。

国内でも取引が遠距離なら同様だが、海外との取引では商品の受け取りと代金の支払いが時間的に隔たることは避けられない。つまり信用期間が必ず発生するから、その決済には手形が使用された。そして、その際は為替手形が利用された。

荷物を受け取った方が発行するか、発送した方が発行するかで為替手形はさらにふたつの形式に分かれるが、貿易の発展を支えたのは後者で、それは荷為替という型で国際貿易に定着して今日に至る。

手形が廃止されるといっても、国内での話であり外国貿易で使用される荷為替手形は対象ではない。これは国際法が取り扱うもので国内の法律だけで勝手に無くしてしまう訳にはいかない。もちろん電子化の進展で、信用状などとともに電子版の荷為替手形が利用されるようになっている。

手形から銀行券

手形の信用性は銀行券によって引き継がれる。その契機となるのが手形割引である。手形の受け手が手形の決済日より前に現金化を望むなら、それを銀行に持ち込む。銀行は期間に見合う利息をとって、これを買い取る。これを手形割引と呼ぶが、このとき銀行の渡すものが銀行券である。現象としては商業手形が銀行券(手形)と置き換わる。『資本論』を引用しておこう。

「彼ら(生産者と商人:注筆者)の流通用具である手形は、本来の信用貨幣である銀行券等々の基礎をなす。銀行券等々は貨幣流通に基礎を持つものではなく、手形流通に基礎を持っている」(3巻25章、P.695、2021年、新日本出版社)

この銀行券が歴史の発展の中で統一・集中されていく。いわゆる発券統一過程であり、各国の中央銀行がこれを引き受け、かくして、たいていの国では単一の銀行券が流通することになった。もっとも中央銀行券の歴史には、それが金と交換された時代とそうでない時代がある。

ここで重要なのは、今日、私達がお金として意識せずに使用している中央銀行券の流通には、商業手形の流通という土台があったということである。手形は債務証書であり、それを引き継いだ銀行券もそうであり、それは中央銀行券になっても変わらない。日本銀行券の発行残高はこの銀行のバランスシートの負債として計上されている。

中央銀行券の存在の基礎に手形があるとすれば、手形の物的消滅は中央銀行券という物的存在にもなんらかの影響を与えるかもしれない。

もっとも紙の手形の機能は電子記録債権という型で電子的に継承されている。法律が2007年に成立し、手形取引の受皿になっている。

「電子記録債権は、法的構造の点では約束手形に類似している。しかも、電子記録債権では、有価証券である手形と共通する過程の制度が設けられている。」(大塚前掲書、P.27)

費用の負担、分割可能、印紙等が不要などのメリットがある。さらに譲渡もできる。無くなるのは手形という紙券が流通するという実態である。

“でんさいネット”と略称される取引センター(株式会社全銀電子債権ネットワーク)は、全銀協が運用している。ここに登録している債権を銀行に頼めば“割引”に応じてくれるから、手形割引は電子の型で継承されている。

現状では“でんさい”に持ち込まれる手形総額も少ないが、手形割引に付されるのはさらに少ない。全体でみても銀行の貸出債権の1%以下である。つまり貸付形態としては既に過去のものになっている。だから、事態は今回の法律の変更に先行しており、実体的にはほとんど影響はない。問題は質的な面だ。それはどういうことか。

国家紙幣

中央銀行券が二つのルーツを持つことは既に述べた(『金融の原理』)。新しい状況下では、紙→電子で水路づくりは行われるものの、紙券が流通するという可視的な土台は消滅している。このことは、中央銀行券の国家紙幣の性格を強めることになるだろう。逆に言うと、信用証券が内在的に持つ過大発行への自己抑制が薄まることになる。

国家紙幣の制御は国家の専権であり、緩めようと思えばいつでも出来るし、量的制限もないのである。信用紙幣であれば商品の取引量(実物経済)による制限がある。そもそも、手形は取引からしか生まれないが、国家紙幣はそうではない。ここでは、エンゲルスを引用しよう。

「不換銀行券が(不換の紙幣のこと:注筆者)一般的流通手段になりうるのは・・それが国家信用によって支えられている場合だけである。」(同上、3巻33章、P.938)

1930年代、世界中で中央銀行券の兌換が停止された。このことで信用貨幣性は後退し国家紙幣性が強まった。今回の紙の手形の廃止でそれは完成する。中央銀行券は純然たる“不換紙幣”になった。

国家紙幣は古くは戦争のため、そして現代では危機に陥った大銀行を救うため、国家の赤字を補填するために使われる(求められる)※5)。しかし救いの神は突然に悪魔に変身するかもしれない。2008年、あのときまでまるでスターのように輝いていた巨大投資銀行が世界の破壊者となった。今度は、資本主義の最も基本的な道具が魔女の杖になるかもしれない。

※5)実際には国家紙幣を大量発行して被救済者に渡すのではなく、彼らの預金に振り込む。被救済者はいつでも国家紙幣を使える状況になる。この状態を救われた状態というのである。2008年、リーマンのニック・ファルドがFRB に求めたのは、その状態である。

国家の再登坂

英国の政治学者、スーザン・ストレンジは新自由主義を象徴する言葉として「国家の退場」を自署のタイトルとして示した。

2008年の事件を経験して、ユルゲン・コッカ(Jürgen Kocka)は、新自由主義が衰えた後の世界について控え目ではあるが次のように述べている。

「2008年からの国際的な金融危機が、「再活性化した市場資本主義」の段階の終わりと、その次の第四段階の開始を告げるものであるかどうかの判断は将来に委ねなければならない」(『資本主義の歴史』、P.161、2018年、山井敏章訳、人文書院。)

“第四段階”(『The NEXT』の第4楽章と時代区分はまったく同じ)の特徴は、債務の膨張を土台にした国家の多方面での再登坂であるとしている。金融化の背後にも、労働運動の衰退のひとつの要因としても国家の介入は見逃せない。

「大きな社会問題の軽減は、強力な国家の強力な介入なしには成功しないであろう。」(同上書、P.154)

手形は民間の世界が生み出した紙幣である。それが消滅しても、その発展型である中央銀行券は様々な理由で存在し、一定の機能を持ち続けるが、その信用貨幣としての性質は薄められ、純然たる国家紙幣になっていく。

この現象は資本主義の国家化という大きな潮流の一現象とみることができる。

紙→電子という技術的進歩による流れに乗って、むしろその流れに先行して手形の廃止は進行した。今回の法改正は現実の追認であり、資本主義という大きな器からみれば局所的現象にも見える。しかし、その質的な意味は認めなければならない。

【追記】

日本の約束手形の隆盛は、日本の中小企業世界という先進国の中では独特のムラ社会が生み出した。

それが普及するにつれて、経済用具の多くがそうであるように、濫用・悪用も避けられない。融通手形、銀行が貸出をするときに社長に個人的に裏書に書かせる担保としての約束手形、そして、冒頭に触れた大企業がその下請けに渡す、いじめ手形。だから、これらの手形が法律で排除されるのは正当だ。しかし、ムラ社会が生み出した伝統が一緒にすべて否定されるとなると問題が生じるかもしれない。

手元に現金がなく、約束手形を出さなければならないという状況は中小企業世界ではむしろ日常なのだ。“でんさい”があるといっても、すぐにそれになじめるわけでもないし、債務者の同意をとれるとも限らない。紙の廃止が中小企業の決済環境の悪化を招かないように何らかの過渡的な措置はぜひとも必要である。

【補論】

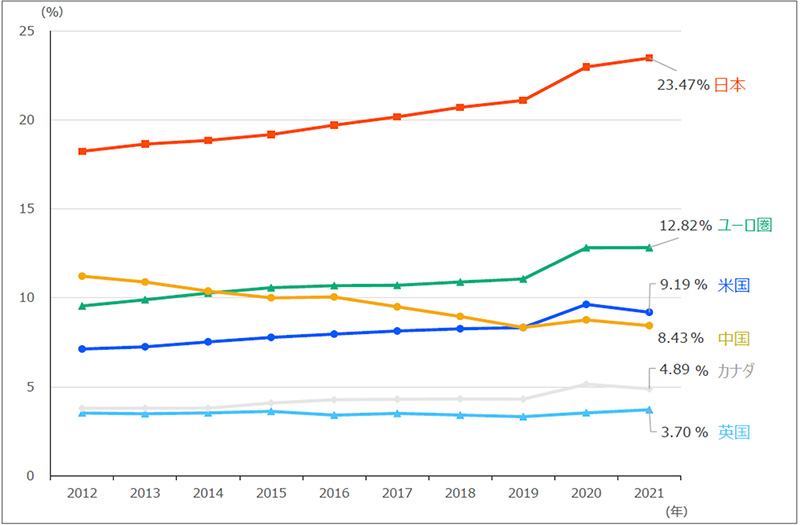

日本の政府が、正面から手形法の議論をしないで、下請法の改正で紙の手形の廃止を急いだのには背景がある。それは先進諸国に比べてキャシュレス化が遅れているからである。それは 図2に明らかである。通貨、それは日本銀行券と鋳貨の合計だが、金額でみればほとんどが日銀券である。

図2 主要国の通貨流通高の名目GDP比

出典:「我が国の通貨と決済を巡る現状」P.18(2023年4月、財務省)

図2は日本人が好んで日銀券を使用していることを示しているが、その背後には文化的なもの、さらに偽造が少ないなどの現実がある※6)。そして、既に述べた資本主義の国家化との関連でいえば、中央銀行券は国家の存在を示す象徴なのであるから、手形のように消滅することはないのである。

※6)全紙幣に対する、発見された偽造紙幣の比率(枚数)を示す。

ポンド0.0024%、ユーロ0.0012%、そして日本銀行券は0.000013% と断然低い。

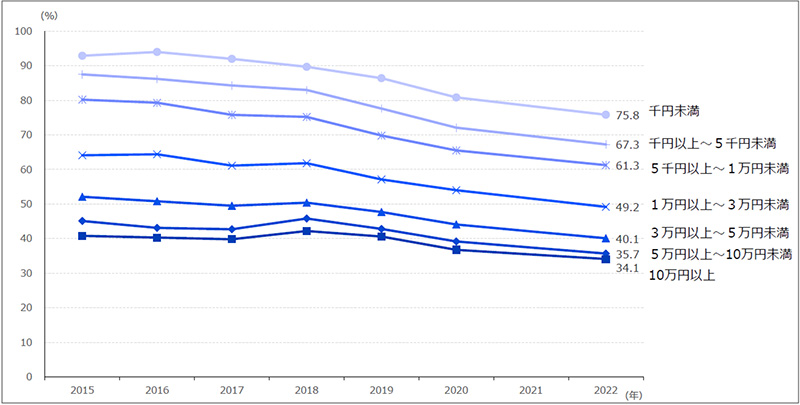

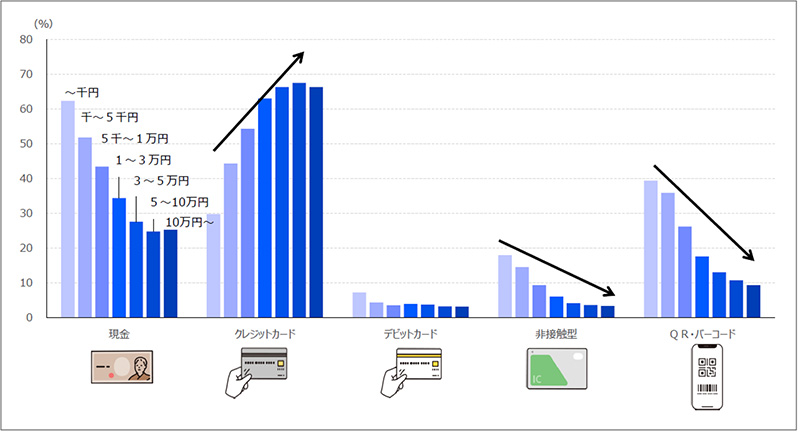

個人の決済における現金の使用状況をみると(図3)、近年、傾向的に下がっているが、特に高額決済での使用率が低下している。では他の何が増加しているかというと(図4)に明らかなようにクレジットカードである。

図3 個人の決済における現金(通貨)の使用状況

出典:「我が国の通貨と決済を巡る現状」P.13(2023年4月、財務省)

個人決済にキャシュレス決済がどのくらい浸透しているか。

図4 個人の決済手段の利用状況比較

出典:「我が国の通貨と決済を巡る現状」P.14(2023年4月、財務省)

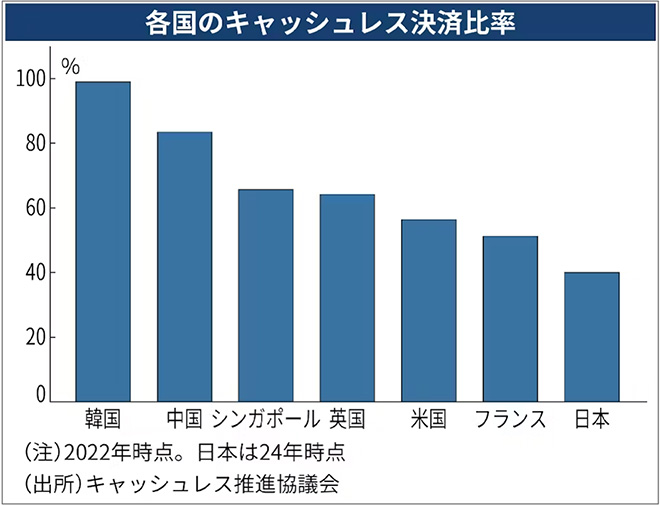

「2024年の個人消費に占めるクレジットカードなどキャッシュレス決済額の比率が42.8% と前年比 3.5ポイント上昇して最高を更新した」(日本経済新聞、2025年4月1日)

図5 各国のキャッシュレス決済比率

出典:日本経済新聞、2025年4月1日

各国のキャッシュレス比率がグラフで示されており、それによれば韓国は99%、中国は63% と日本よりずっと高い。理由はいくつかある。クレジットカードの支払手数料が代金の3.5%~5% と高い。これはカード会社の一方的な高利潤を説明しているし、カードシステムに参加したくない中小商店の本音もここから理解される。

電子化に反対しているのではない。それは必然の傾向であり、人々に多くのメリットをもたらす。しかし、その反面、貨幣の量のコントロールが難しくなる。もっとも、これは新しい課題ではないが、さらに難しい課題になったのである。