takasuu/iStock

この記事では、日本の経済主体別の第1次所得バランスについてご紹介します。

1. 第1次所得バランスとは

今回は、付加価値の配分以外の所得である財産所得を加えた総所得とも言える第1次所得バランスについてご紹介します。

内閣府 国民経済計算の用語の解説によれば、第1次所得バランスとは次のように説明されています。

「第1次所得バランス」は、第1次所得の配分勘定におけるバランス項目であり、雇用者報酬(家計のみに発生)や営業余剰・混合所得(非金融法人企業、金融機関、家計のみに発生)、生産・輸入品に課される税-補助金(一般政府のみに発生)、財産所得の受取の合計(全制度部門に発生)から、財産所得の支払の合計(全制度部門に発生)を控除したものとして導出される。後述する所得の第2次分配勘定では、税や社会保障等の経常移転による再分配が行われ、可処分所得が導出されるが、これに対して第1次所得バランスは、いわば再分配前の所得と解することができる。

第1次所得バランスは、付加価値(GDP)が生産され分配されたのちに、付加価値の分配以外の所得としての財産所得の受払いを経た総所得ともいうべき項目となりますね。

その後、再分配を経て自由に使える可処分所得となります。

2. 日本の第1次所得バランス

今回も国民経済計算の統計データから、第1次所得バランスをグラフにして可視化してみましょう。

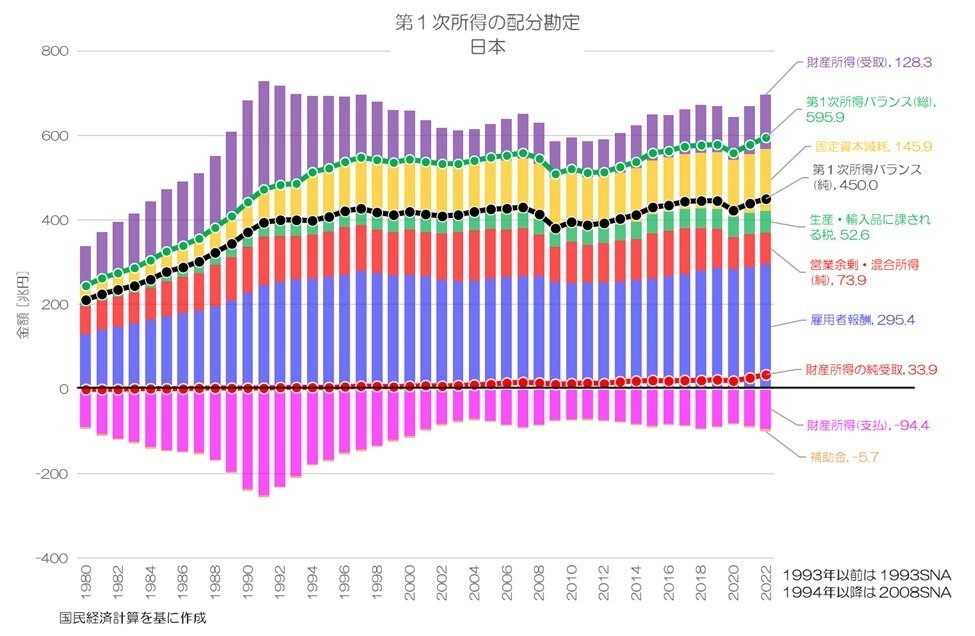

まずは日本全体の第1次所得バランスです。

図1 第1次所得の配分勘定 日本

国民経済計算より

図1が日本全体の第1次所得の配分勘定(Allocation of primary income account)をグラフ化したものです。

雇用者報酬、営業余剰・混合所得(純)、固定資本減耗、生産・輸入品に課される税、補助金を総合したものがGDPの分配面にあたる項目です。

ただし、雇用者報酬については、海外との受払を加味した数値となっています。

日本全体で見た第1次所得の配分勘定は、GDPに対して雇用者報酬と財産所得の海外との正味の金額を加える処理を行うものとなります。

その結果、バランス項目として計算されるのが第1次所得バランス(Balance of primary income)となります。

一国全体の第1次所得バランスは、国民所得(National income)とも言われます。

国民全体で得た所得の合計ですね。

第1次所得バランスは減価償却費に相当する固定資本減耗を含む(総:Gross)と、固定資本減耗を差し引いた(純:Net)があります。

国民所得も、国民総所得(GNI: Gross National Income)と国民純所得(NNI:Net National Income)が計算されることになります。

NNIの国際比較については、今後ご紹介する予定です。

図1に戻ると、日本全体の第1次所得バランスは1990年代から横ばいが続いています。

最も大きな雇用者報酬が横ばいですが、営業余剰・混合所得(純)は目減りしていて、生産・輸入品に課される税と固定資本減耗が増加しています。

財産所得はバブル崩壊以降減少していますが、受取側の方が超過していて、2022年では約34兆円のプラスで国民所得を押し上げているようです。

3. 家計の第1次所得バランス

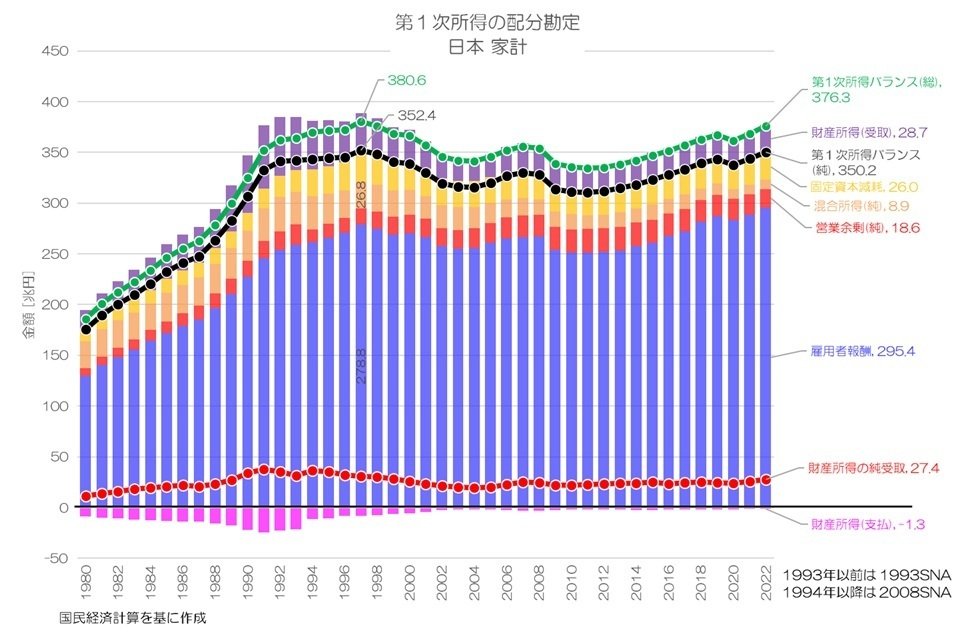

続いて、日本の家計全体の第1次所得バランスを見てみましょう。

図2 第1次所得の配分勘定 日本 家計

国民経済計算より

図2が日本の家計の第1次所得の配分勘定です。

GDPの分配のうち、企業で働く雇用者が得た雇用者報酬が大部分を占めます。

持ち家の帰属家賃を合計したものが、家計の営業余剰(純)で2022年では18.6兆円です。

家計には事業を行っている個人事業主が含まれ、その事業による所得が混合所得(純)です。

日本では個人事業主が減少傾向という事もあり、混合所得(純)も減少しています。

固定資本減耗は1990年代から横ばい傾向です。

家計の固定資本減耗はほとんどが住宅となります。

家計の第1次所得バランス(純)は1997年のピークである352.4兆円から減少傾向が続き、2010年代から増加傾向となっています。

雇用者報酬の増加が大きく寄与している事もグラフから読み取れますね。

ちょうど固定資本減耗と同じくらいの財産所得の受取があり所得が増えている事になります。

家計の総所得は長期的に見れば横ばい傾向が続いている事になります。

ただし、近年は増加傾向となっていますので、今後の推移が気になるところですね。

4. 企業の第1次所得バランス

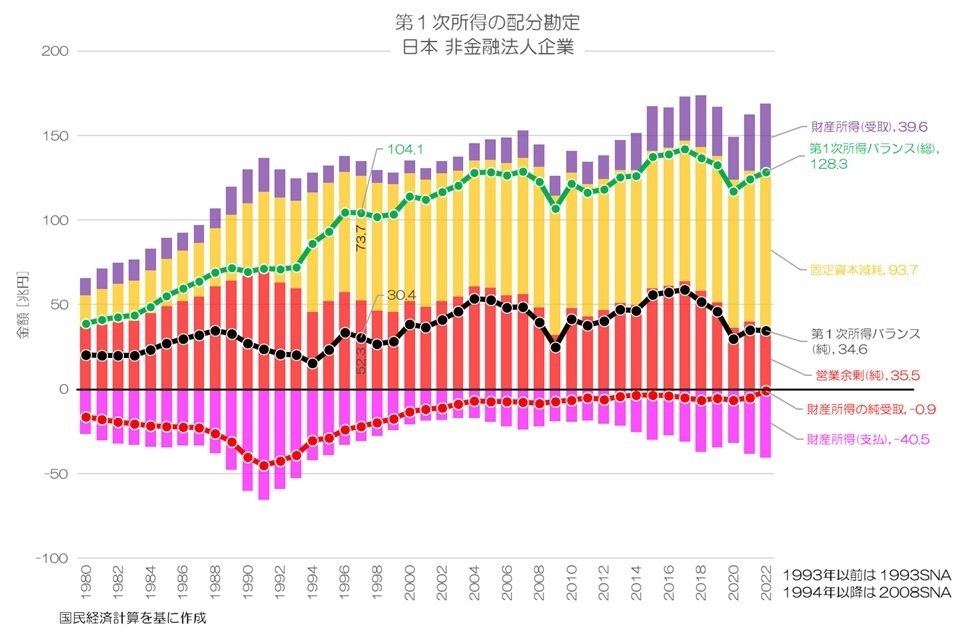

つづいて、日本の企業の第1次所得バランスを見てみましょう。

図3 第1次所得の配分勘定 日本 非金融法人企業

国民経済計算より

図3が日本企業の第1次所得の配分勘定です。

GDPの分配分が、営業余剰(純)と固定資本減耗となります。

雇用者報酬は家計に対する分配となりますので、企業への分配はこの2項目のみとなります。

財産所得の正味は1990年代は大きくマイナスだったのに対して、近年はほぼ相殺してゼロに近いのが特徴的です。

また、固定資本減耗の占める割合が大きく、第1次所得バランス(総)に対して(純)は大きく目減りしています。

第1次所得バランス(総)は増加傾向にも見えますが、(純)はアップダウンしながらも横ばい傾向に見えます。

固定資本減耗が増えていて、営業余剰(純)の占める割合が減っている事が要因として考えられますね。

日本企業はそれだけ固定資産の維持費用を賄っている事になります。

5. 政府の第1次所得バランス

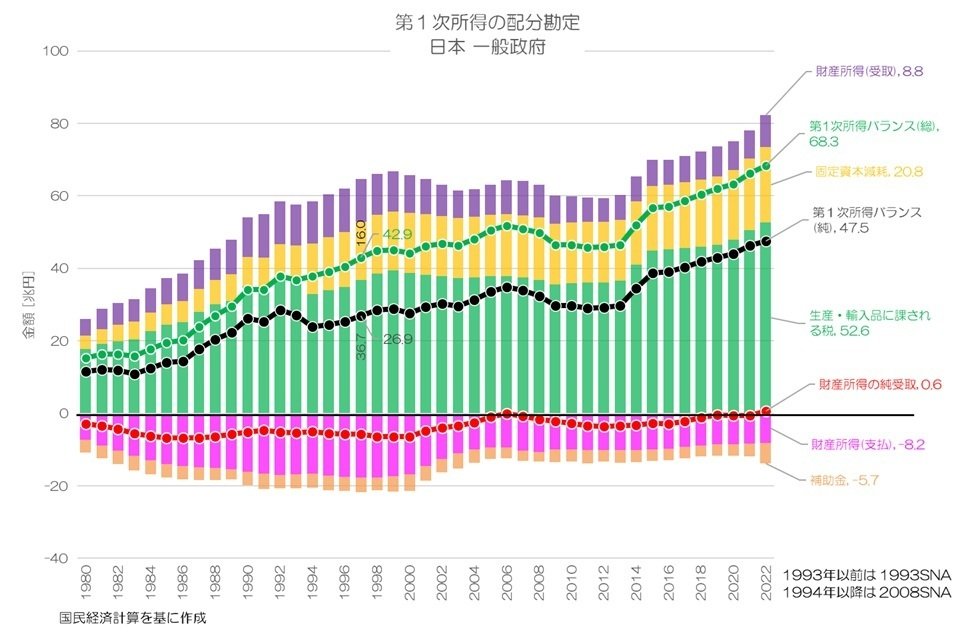

最後が日本政府です。

図4 第1次所得の配分勘定 日本 一般政府

国民経済計算より

図4が日本の政府の第1次所得の配分勘定です。

GDPの分配が、生産・輸入品に課される税と固定資本減耗です。

補助金が支払側の項目として計上されるのも特徴的です。

政府の場合は、雇用者報酬や営業余剰は計上されません。

第1次所得バランスは(総)も(純)も増加傾向となっていますね。

特に2010年代中盤からの増加が大きいようです。

財産所得はほぼ相殺している状況のようです。

6. 日本の第1次所得バランスの特徴

今回は、日本の第1次所得バランスについてご紹介しました。

それぞれの経済主体の総所得と呼べる指標ですが、日本全体としては長期間横ばい傾向が続いています。

ただし、財産所得は少しずつ増えているなどの内訳の変化も進んでいるようです。

政府への分配と、固定資産の維持費が増えているというのが印象的でした。

日本は固定資本減耗の比率が高いという特徴があります。

本来はそれだけ生産性の向上があって良さそうなものですが、残念ながら日本の付加価値はそれほど向上していません。

もちろん投資は非常に重要だと思いますが、もう一方で固定資産によらない付加価値の稼ぎ方も重要となりそうです。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年7月18日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。