Rudzhan Nagiev/iStock

この記事では、日本の経済活動別の財産所得についてご紹介します。

1. 財産所得とは?

前回は、財産所得を含めた総所得とも言える第1次所得バランスと、第1次所得の配分勘定についてご紹介しました。

日本全体としては財産所得の正味がプラスとなり、徐々に増えているのが特徴的です。

今回は、この財産所得についてもう少し詳細を確認していきたいと思います。

財産所得(Property Income)は、内閣府 国民経済計算 用語の解説によれば、次のように説明されています。

第1次所得の配分勘定において「第1次所得バランス」を構成する所得項目で、金融資産の所有者である制度単位が他の制度単位に対して資金を提供する見返りとして受け取る「投資所得」と、土地等の所有者である制度単位が他の制度単位に対してこれを提供する見返りに受け取る「賃貸料」から成る。財産所得の受払は、全ての制度部門に記録される。財産所得は、さらに内訳として、「利子」、「法人企業の分配所得」、「海外直接投資に関する再投資収益」、「その他の投資所得」(以上が投資所得)及び「賃貸料」に分かれる

資産の運用によって得られる所得のため、GDP(付加価値)の分配とは分けて計上されることになるようです。

第1次所得バランスは、各経済主体においてGDPの分配分に加えて財産所得を足し引きしたもので、総所得にあたるバランス項目となります。

第1次所得バランス = GDP + 財産所得(正味)

第1次所得バランスに再分配となる税金や社会負担、社会給付を足し引きしたのが可処分所得です。

可処分所得から最終消費を差し引いたのが貯蓄で、さらにそこから投資(総資本形成)を差し引いたのが純貸出/純借入(=資金過不足)ですね。

国民経済計算の体系はこのような損益計算書に類似したフローとなっていて、財産所得はその一部を構成している事になります。

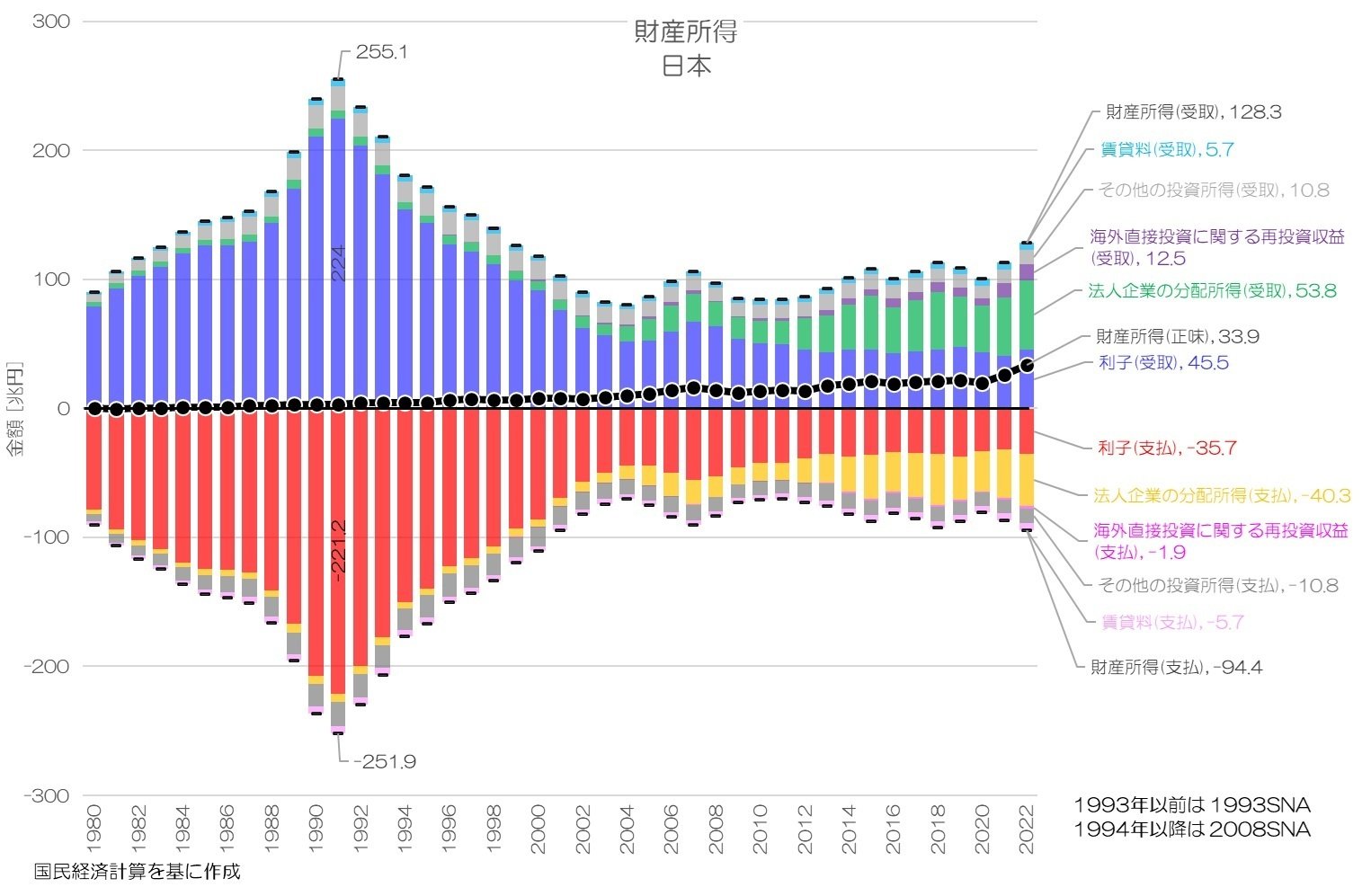

2. 日本の財産所得

まずは日本全体の財産所得について推移を見てみましょう。

図1 財産所得 日本

国民経済計算より

図1が日本全体の財産所得をグラフ化したものです。

プラス側は受取をマイナス側は支払を表します。

それぞれの項目で、ほぼ同じくらいの数値が受取側にも支払側にも表れます。

これは、日本の各経済主体同士で受け払いをしているためですね。

アンバランスなのは、海外に対しての分が差引として生じるためとなります。

全体として見れば、財産所得の受取・支払いの総額はバブル期に拡大し250兆円規模に達た後、大きく縮小して100兆円未満の規模で横ばい傾向です。

当時の日本のGDPは300兆円前後でしたので、それに相応する規模の財産所得の受け払いが発生していた事になります。

内訳を見て特徴的なのは、バブル期に利子の受け払いが非常に大きくなり、バブル崩壊後は減少している点です。

バブル期の凄まじさと、その後の低金利による利子所得の減少が良くわかりますね。

借入自体が減少している事も影響していそうです。

一方で、法人企業の分配所得は増加傾向が続いています。

財産所得の規模としては、利子が減り、法人企業の分配所得が増えることで2000年頃から一定水準で推移している状況ですね。

財産所得の差引となる財産所得(正味)は海外に対する財産所得の合計となります。

徐々に増加傾向で、2022年では33.9兆円に達しています。

これは今後ご紹介する国民所得のうち大きな割合を占める項目となります。

それぞれの項目ごとの差額が海外に対するものですが、2022年では利子が約10兆円、法人企業の分配所得が約13兆円、海外直接投資に関する再投資収益が約10兆円となります。

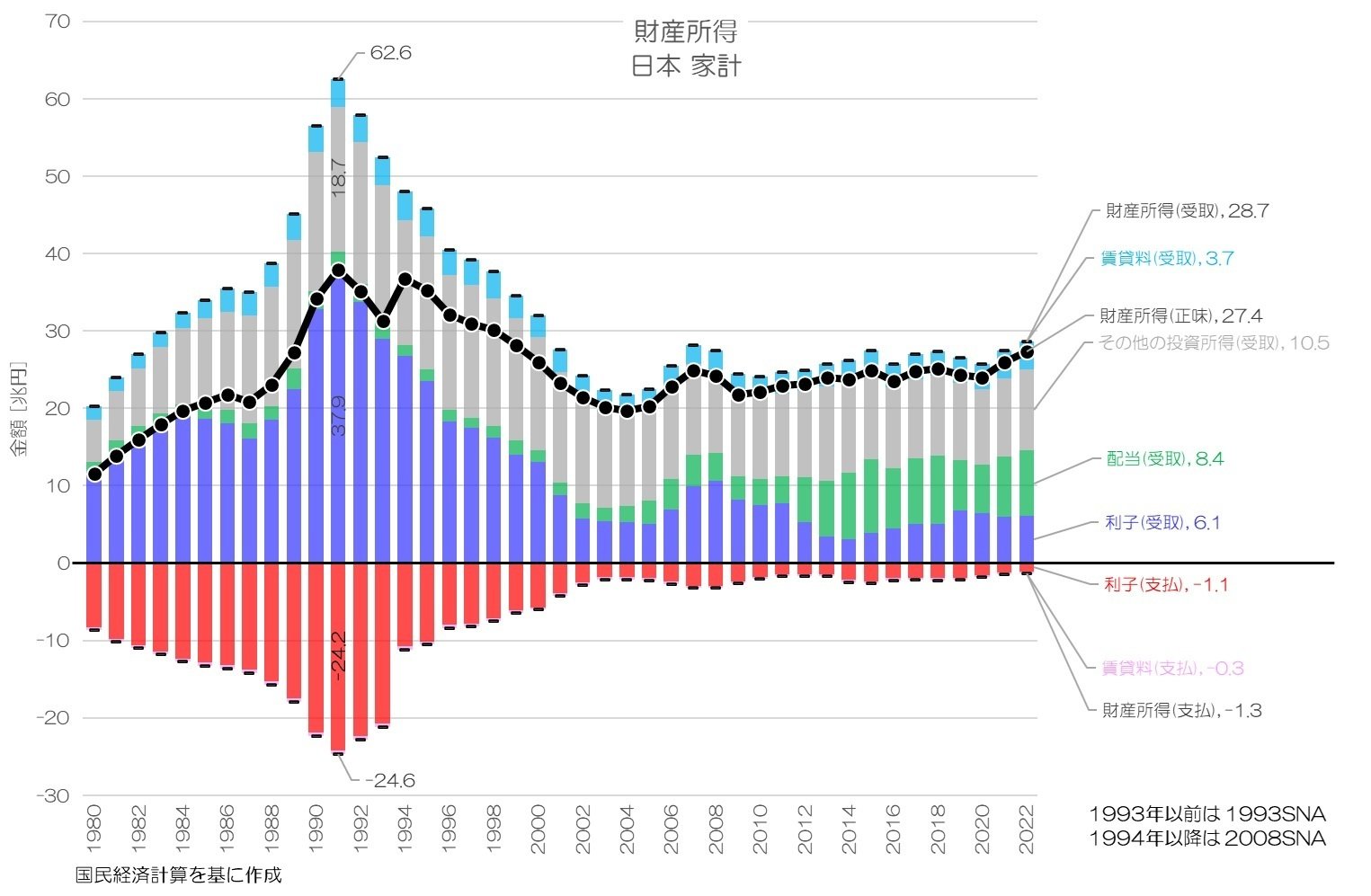

3. 家計の財産所得

続いて、家計の財産所得の推移を見てみましょう。

図2 財産所得 日本 家計

国民経済計算より

図2が日本の家計の財産所得です。

やはりバブル期に利子が受取側も支払側もかなり大きく増大していたようです。

受取側は預金からの利息となりますが、支払側は借入に対する支払利子となりますね。

家計の場合は主に住宅ローンの支払利子が大半を占めると推測されます。

受取のうち配当(法人企業の分配所得)が大きく増加しているのも特徴的です。

また、図中期間を通じてその他の投資所得も存在感が大きいようです。

その他の投資所得は次のようなもので構成されています。

2022年の数値と一緒にご紹介します。

- 保険契約者に帰属する投資所得 8.8兆円

- 年金受給権に係る投資所得 1.4兆円

- 投資信託投資者に帰属する投資所得 0.3兆円

保険契約者に帰属する投資所得が大部分を占めるようです。

家計の財産所得は、銀行預金の利子による所得から、株式投資による配当金へとシフトしているようにも見受けられますね。

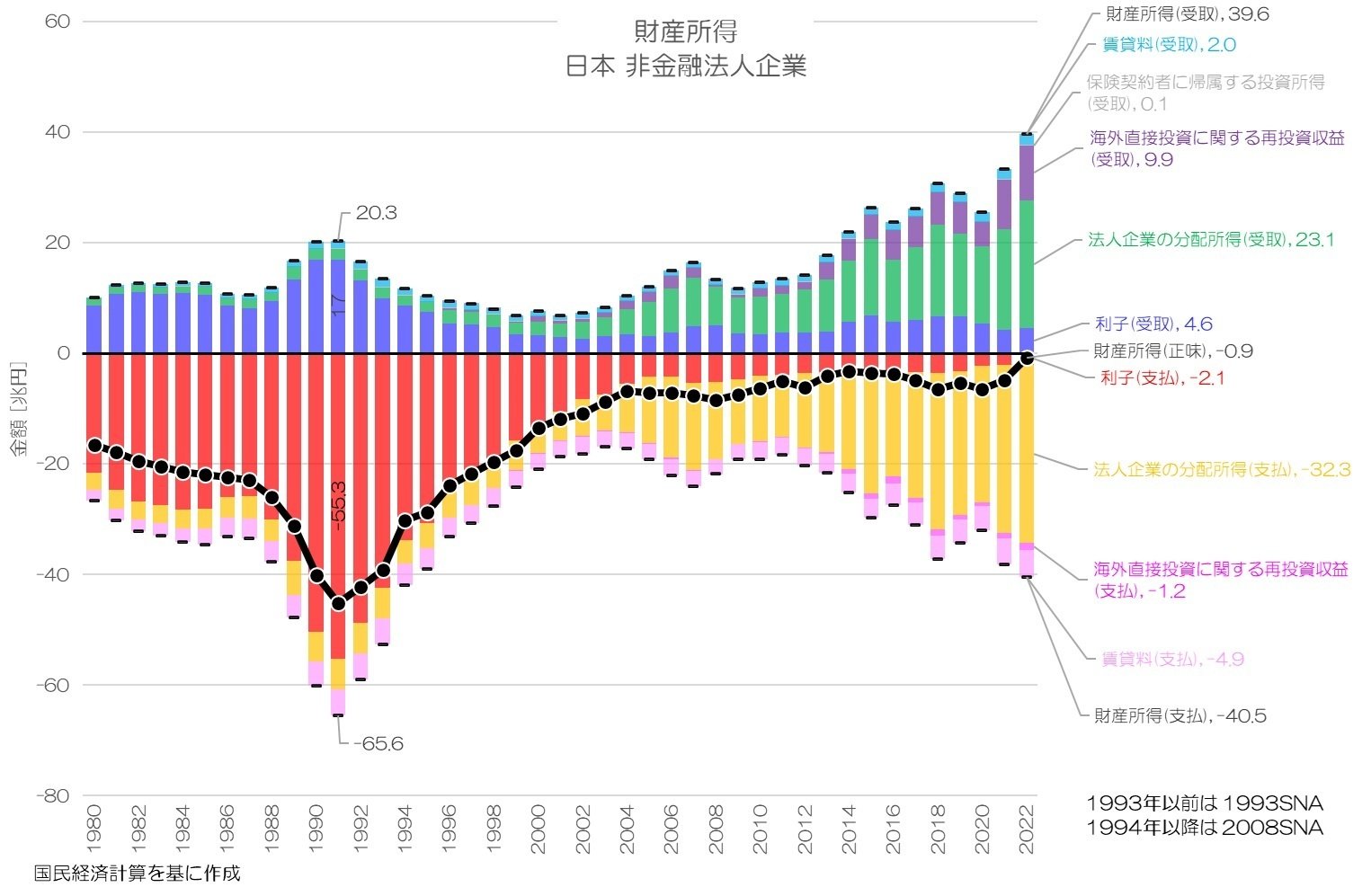

4. 企業の財産所得

続いて、企業の財産所得についても見てみましょう。

図3 財産所得 日本 非金融法人企業

国民経済計算より

図3が日本の企業の財産所得です。

支払側でバブル期に大きく利息が増大していたのが、バブル崩壊後はほぼゼロ近くにまで減少しているのが印象的です。

受取側では法人企業の分配所得と海外直接投資に関する再投資収益が増え、支払側でも法人企業の分配所得が増えています。

30年程で大きく財産所得の構成が大きく変わっているのがわかります。

バブル期は企業が借入を増やし、さらに金利も高かったことから支払利息が大きく増大した事になりそうです。

バブル崩壊後は金利が下がり、更に1998年以降は企業の借入そのものも減少した事もあって大きく減少していったと考えられます。

法人企業の分配所得は海外との受払も含みますが、基本的には支払いの方が多いようですね。

これは家計や政府への配当金などの分も含むためと考えられます。

また、海外直接投資に関する再投資収益について見てみると、受取側は顕著に増加していますが、支払側はかなり少ないようです。

日本は日本企業による対外直接投資は多いですが、外国企業による対内直接投資が極端に少ない特徴がありますが、このようなところでもそのアンバランスさが確認できますね。

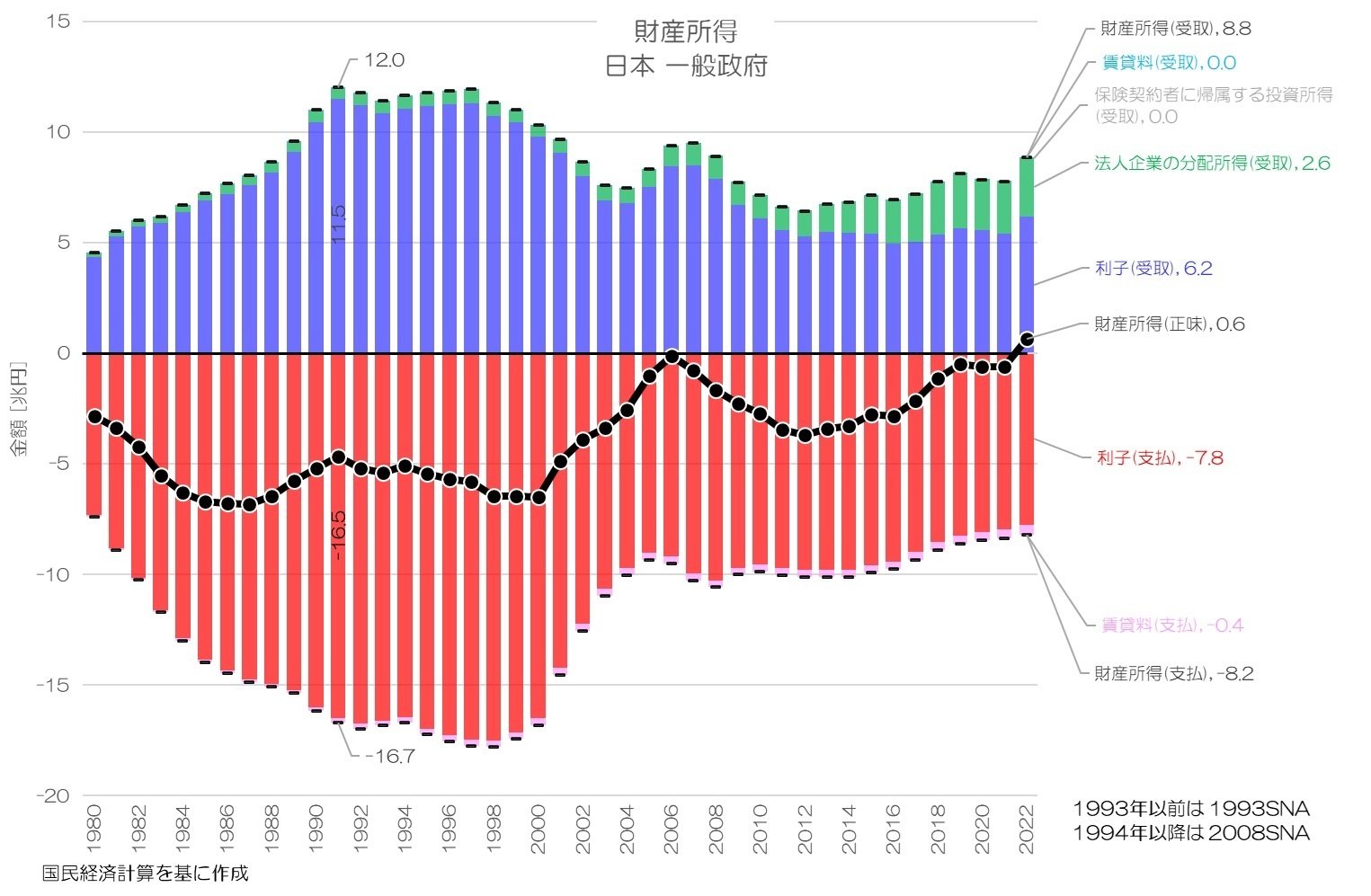

5. 政府の財産所得

最後が政府の財産所得です。

図4 日本 一般政府

国民経済計算より

図4が政府の財産所得です。

財産所得(正味)は2000年頃からマイナス額が大きく減少し、2022年にはプラス化しています。

受取側も支払側も利子が大部分を占めます。

支払側は主に国債(債務証券)に対する利子と考えられますが、国債発行残高が増えている割に支払う利子が減っている事になります。

また、受取側では法人企業の分配所得が増えています。

一般政府に含まれるGPIF(年金積立金管理運用独立行政法人)による株式投資のリターンなどが大きく寄与しているのかもしれませんね。

6. 日本の財産所得の特徴

今回は日本の財産所得についてご紹介しました。

日本全体として見ると、海外との財産所得の受払いとなりますが、海外から受け取る財産所得の方が超過していて、その超過額も増え続けているようです。

企業による対外直接投資や、金融機関、政府による対外証券投資のリターンが増えている事等が考えられそうです。

経済主体別に見ると、バブル期の利子による所得から、企業への株式投資による配当などによる財産所得へとシフトしている様子もうかがえます。

バブル・バブル崩壊とその後の変化が、数値として良くわかる統計結果だったのではないでしょうか。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年7月25日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。