Mono/iStock

事業者への正味の分配となる営業余剰・混合所得(純)について国際比較してみます。

1. 日本の営業余剰・混合所得(純)

今回は、付加価値の分配のうち、事業者への正味の分配となる営業余剰・混合所得(純)についての国際比較をご紹介します。

GDPの分配面において、付加価値から雇用者への分配となる雇用者報酬と、政府への分配となる生産・輸入品に課される税-補助金を差し引いたものが営業余剰・混合所得(総)です。

営業余剰・混合所得(総)= GDP – 雇用者報酬 -(生産・輸入非に課される税 – 補助金)

これが、事業者の手元に残る総額となるわけですが、そこから更に減価償却費に相当する固定資本減耗を差し引いたのが営業余剰・混合所得(純)です。

営業余剰・混合所得(純)= 営業余剰・混合所得(総)- 固定資本減耗

固定資産を取得(実物投資)する際には、貸借対照表で金融資産が取得価格分だけ減り、固定資産がその分増えるという等価交換をしたものとして扱われます(資本勘定)。

減価償却費は、損益計算書(P/L)では発生しない固定資産の取得費を、毎年価値が目減りする金額ずつ費用として扱う処理です。

現実的に考えても、設備・建物などの大きな買い物を1回で購入するというわけではなく、何年も使いながら少しずつ消費し、その年数に応じた金額ずつ費用が発生すると考えると理解しやすいのではないでしょうか。

企業経営していると直感的に理解しやすいのですが、一般の方にはイメージがしにくいと思いますので、「固定資産の維持費用」といった意味で捉えていただければ良いと思います。

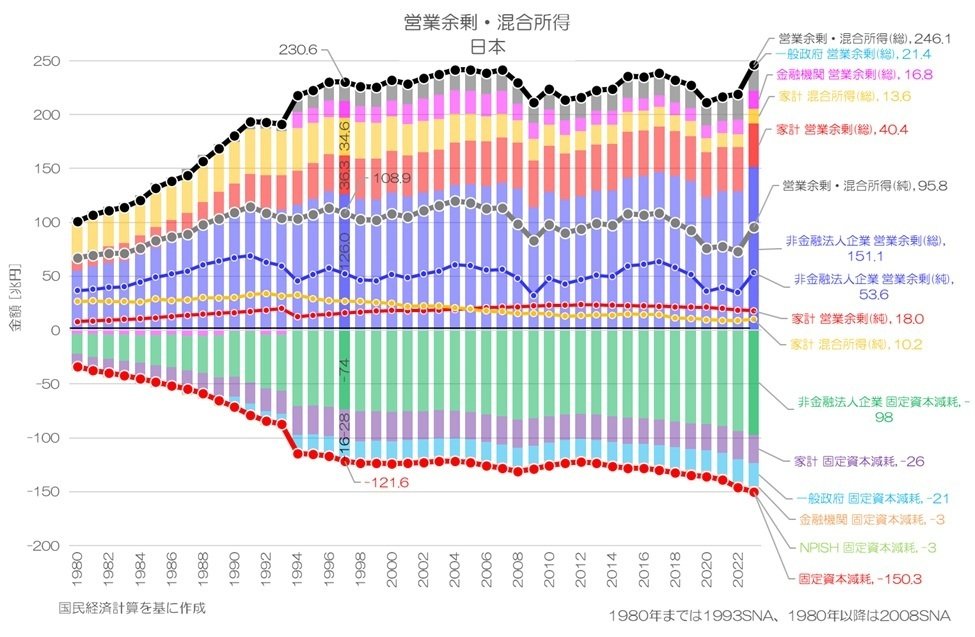

図1 営業余剰・混合所得 日本

国民経済計算より

日本では付加価値の事業者への分配の総額である営業余剰・混合所得(総)が停滞してきました。

固定資本減耗も停滞傾向していましたが、近年では増加傾向です。

日本は相対的に固定資本減耗の割合が大きく、差引の営業余剰・混合所得(純)はかなり目減りする事になります。

2. 1人あたりの推移

各国の営業余剰・混合所得(純)について、人口1人あたりのドル換算値(名目、為替レート換算)から眺めてみましょう。

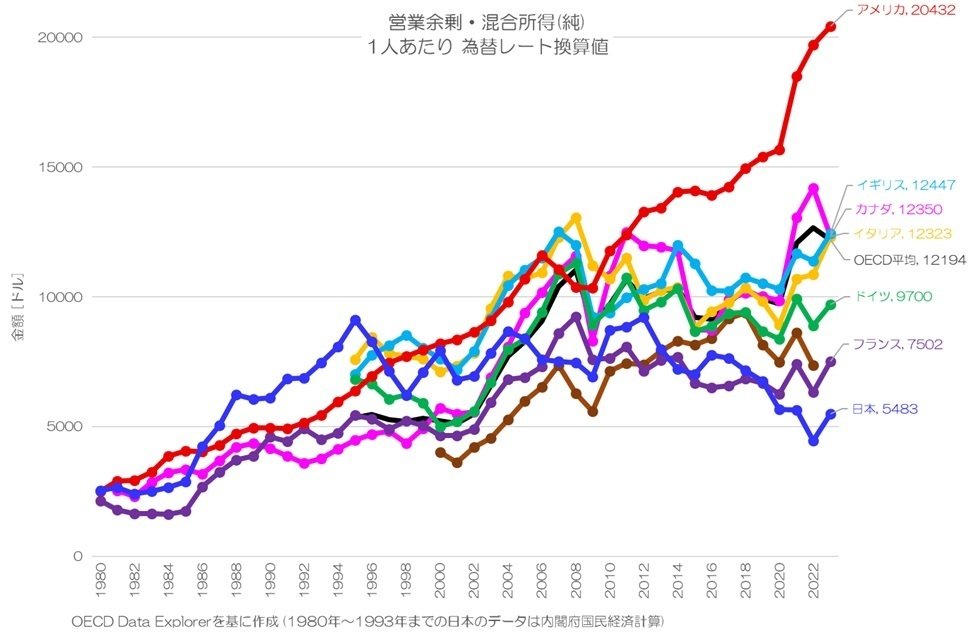

図2 営業余剰・混合所得(純) 1人あたり 為替レート換算値

OECD Data Explorerより

図2が主要先進国の人口1人あたりの営業余剰・混合所得(純)の推移です。

日本(青)は1990年代に相対的に高い水準となっていますが、その後は横ばい傾向が続き、近年では円安も相まってかなり低い水準となっています。

ピークとなった年でもイタリアとそれほど変わらないのが特徴的ですね。2000年代から他の主要先進国に抜かれているのも印象的です。

営業余剰・混合所得(総)だとそれなりに高い水準ではありましたが、固定資本減耗の割合が高い分だけ(純)だと大きく目減りする事になります。

これは、固定資産への投資の割に、稼ぎ出す付加価値が少なく、事業者への分配がそれほど多くないという事を意味すると思います。

特に、固定資本減耗が多いという事は、相対的に固定資産(資本)で稼ぐ付加価値の割合が高い事を示します。

裏を返せば、労働者が稼ぐ付加価値が少ないため、事業者は自分たちへの手残りを減らしてまで、雇用者報酬に回しているといった理解もできるかもしれません。

3. 1人あたりの国際比較

続いて、人口1人あたりの国際比較をしてみましょう。

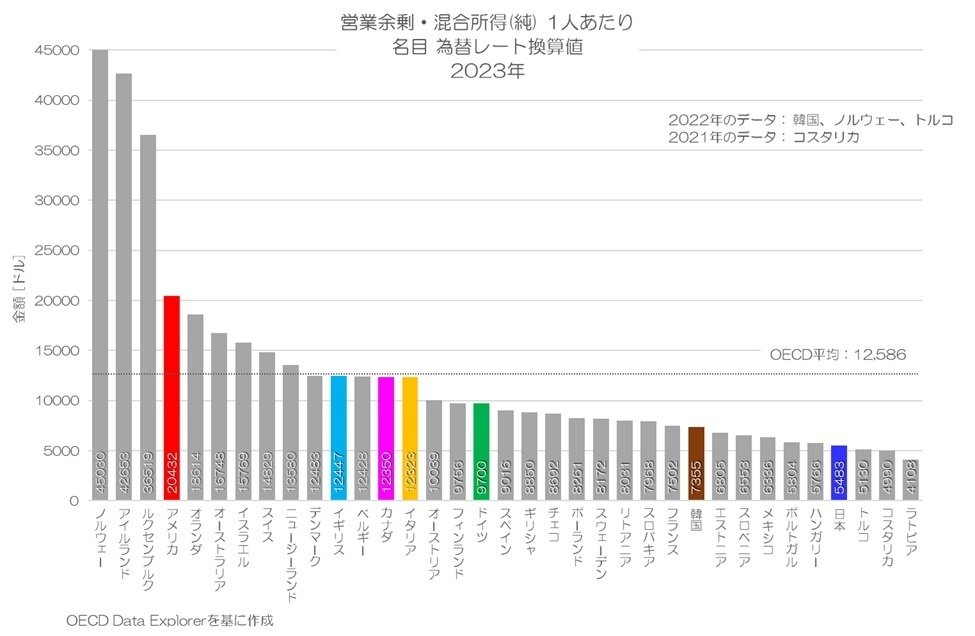

図3 営業余剰・混合所得(純) 1人あたり 名目 為替レート換算値 2023年

OECD Data Explorerより)

図3がOECD33か国による2023年の国際比較です。

日本は5,483ドルでOECD33か国中30位、G7最下位です。

2022年以降は円安が進んだとはいえ、日本の水準は極めて低いという事が言えそうです。

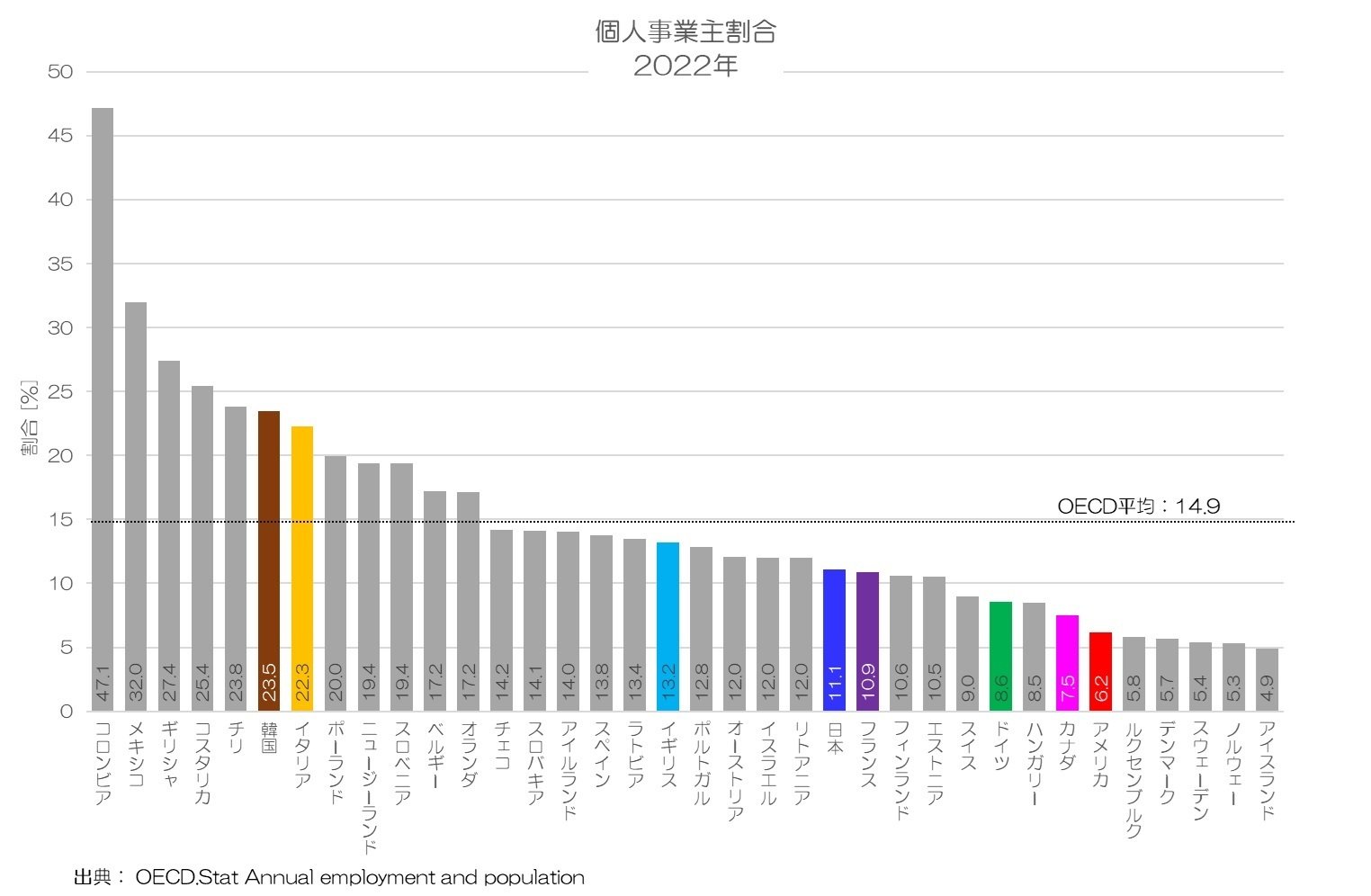

また、この指標は個人事業主が多いほどやや水準が高くなる傾向となりますので、留意が必要です。

雇用者であれば雇用者報酬に含まれるべき個人としての所得が、個人事業主の場合は混合所得としてこの指標に含まれるためです。

個人事業主割合

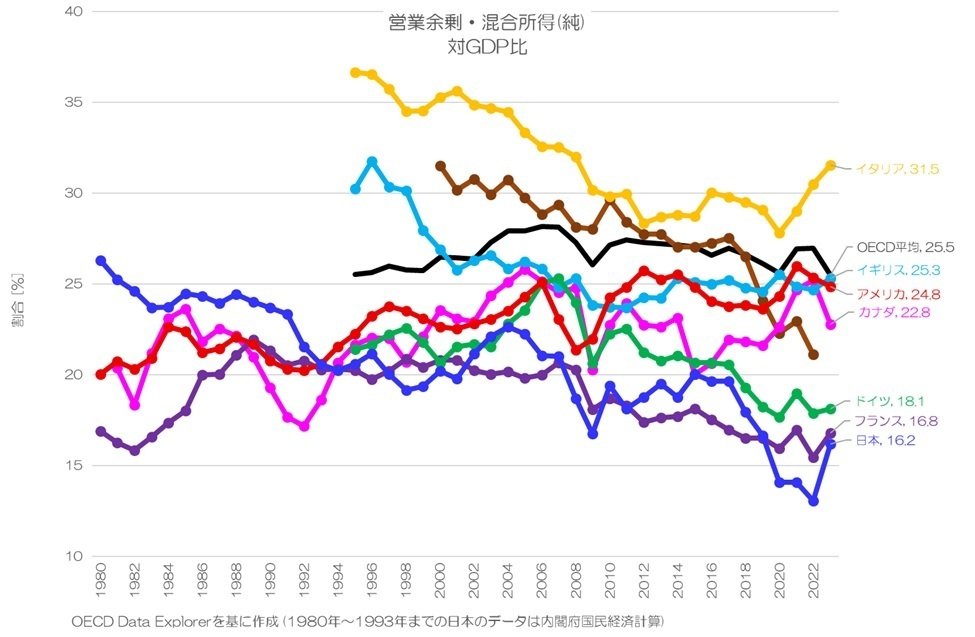

4. 対GDP比の推移

続いて、営業余剰・混合所得(純)の対GDP比について見てみましょう。

生産された付加価値のうち、最終的に事業者の手元に残るお金の割合という意味合いになりますね。

図4 営業余剰・混合所得(純) 対GDP比

OECD Data Explorerより

図4が営業余剰・混合所得(純)の対GDP比の推移です。

日本は減少傾向が続いていて、フランスと同程度、ドイツよりやや低い程度が続いています。

個人事業主割合の高いイタリア、韓国はやや高めで推移していますが、韓国は近年急激に低下しているのが特徴的です。

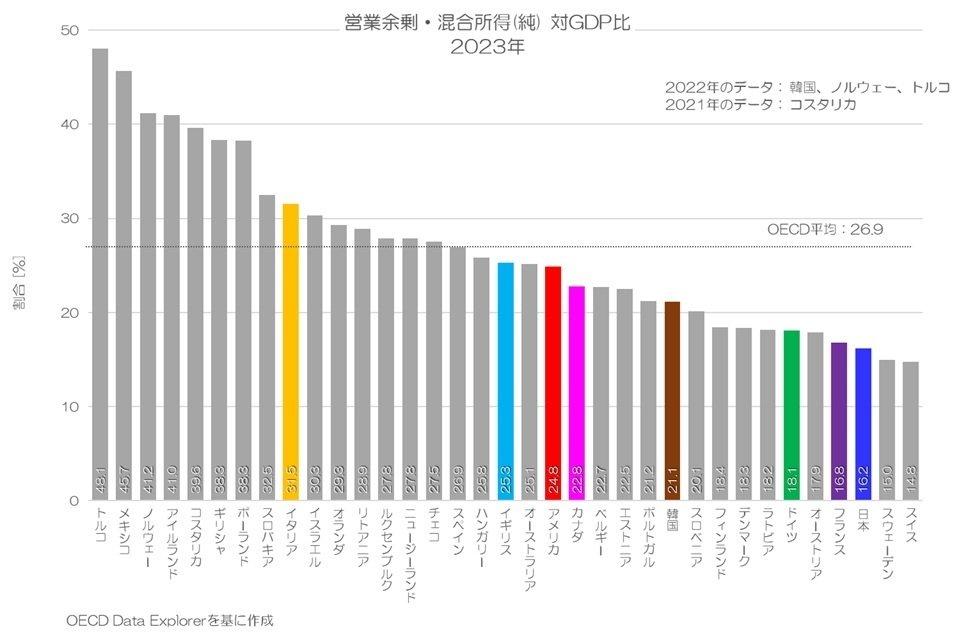

5. 対GDP比の国際比較

最後に対GDP比の国際比較をしてみましょう。

図5 営業余剰・混合所得(純) 対GDP比 2023年

OECD Data Explorerより

図5が対GDP比の2023年の国際比較です。

日本は16.2%で、OECD35か国中33番目、G7最下位です。

フランス、ドイツが比較的近い水準ですが、イギリスやアメリカ、カナダとは大きな差があります。

これらの国々は労働者の所得水準も高いので、固定資産への投資よりも効率的に付加価値を稼げている事になりそうですね。

6. 営業余剰・混合所得(純)の特徴

今回は、生産された付加価値の事業者への正味の分配となる営業余剰・混合所得(純)についてご紹介しました。

日本は金額で見ても、GDPとの比率で見てもかなり低い水準と言えそうです。

固定資産の維持費用が嵩んでいるため、事業者への手残りが減っている面が大きいように思います。

日本の経済活動の特徴は、投資が相対的に多く、資本で付加価値を稼ぐ割合が高いという事のように見受けられます。

その分、労働者の仕事の価値が高まらず、労働者への分配も増えてこなかったというのが失われた30年の正体のようにも思えます。

もう少し深堀りする必要があると思いますが、「安く大量に」と設備投資を進めてきた結果、労働者の価値が高まらなかったと考えれば納得感のある仮設かもしれません。

そのような事を裏付けるような統計データとも言えるのではないでしょうか。

皆さんはどのように感じますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年10月10日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。