itakayuki/iStock

事業税は損金になる?ならない?なるならいつ?

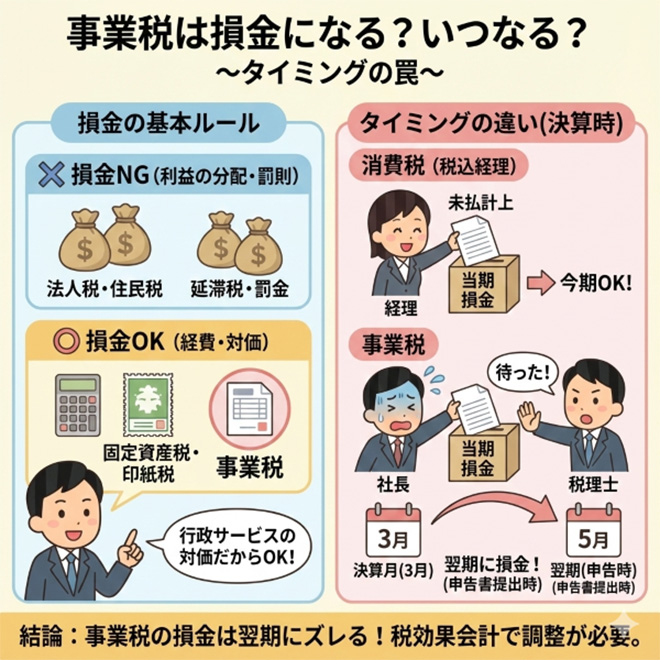

法人の課税所得の計算上、 支払った金額が損金に算入される税金と損金に算入されない税金があります。

例えば、法人税や住民税は、 損金に算入されず、印紙税や固定資産税、そして税込経理が採用された場合の消費税は損金に算入されます。

厄介なのは、法人の課税所得などに応じて課税のされる事業税の取り扱いです。

では 事業税は払った金額が損金に算入されるのか、損金に算入されるのであればどのタイミングなのかについてまとめてみようと思います。

損金算入ができない税金

損金算入ができない税金は大きく分けると2つあります。

一つは、法人税や住民税(法人都道府県民税、法人市町村民税)です。

これらが、損金算入ができない理由としては、法人の課税所得が計算された「後」の分配であるということと仮に当期の損金算入が可能にすると、その分法人税等の納税額が変わるという無限ループになることが考えられます。

もう一つ、損金にならない税金グループがあります。

それは「悪いことをして払う税金」です。

具体的には、延滞税、利子税(納付が遅れた利息)、加算税(申告漏れなどの罰金)、交通違反などの罰金、科料、過料であり、これらが損金にされてしまうと罰則としての意味合いが薄れてしまうということになるでしょう。

損金算入ができる税金

一方で、支払った金額が損金にできる税金もあります。

これらは、利益に対して課されるものではなく、「事業活動を行うためのコスト」や「資産の保有コスト」としての性格が強いものです。

例えば、固定資産税・都市計画税、印紙税、登録免許税、不動産取得税、自動車税など。

これらは原則として、その税額が確定した日の属する事業年度の損金になります。

この他に、税込経理を採用した時の消費税についても損金算入が可能です。

消費税については、申告書の提出日の損金とはなるのが原則ですが、当期の確定申告時の税額(年税額ー予定納税額)について未払計上を行った場合には、当期の損金に算入することも出来るのです。

事業税は損金になるがそのタイミングに注意が必要

事業税は、都道府県により、事業者が、行政サービス(道路の整備、消防、教育など)を利用することで生じる費用を負担するという趣旨で課税される税金です。

その税額は その事業年度の所得や付加価値に応じて計算がされます。

では、事業税は法人の課税所得の計算上、損金に算入されるのか。

法人の課税所得の計算がされた「後」で税額が確定するという点が法人税と類似しているため、課税所得の分配であるとして損金不算入とされるようにも思えます。

実際に、決算書でも「法人税・住民税・事業税」と一括りとされ、税引前当期純利益から差し引く形で表示がされます。

しかし、事業税は、その地方自治体の行政サービスを利用する対価として、事業を営む上で不可欠のものであるとの判断から、その支出について損金に算入ができるのです。

ですが、この損金算入のタイミングに注意が必要です。

消費税も事業税も申告納税方式と言って、自らが税額を申告します。このような申告納税方式の税額について、損金算入が出来るのは、その申告書の提出した日とされています。

確定申告というのは、事業年度の終了の日から2ヶ月位内に行われるのが原則です。

つまり、確定申告書の提出がされるのは、当期中ではなく、翌期がスタートしてからということになります。

ですから、当期の確定申告による事業税額(年税額ー予定納税額)が損金になるのは、当期ではなく、翌期になってからということなのです。

消費税は未払による当期の損金算入は認められるが事業税は不可

あれ?消費税は、確定申告書の提出日は、翌期になるのに、当期の決算で確定申告税額(年税額ー予定納税額)を未払計上した場合、特例として当期の損金に算入することができたよね?

残念ながら、事業税については、期末に確定申告税額の未払計上をしたとしても、当期の損金に算入することができません。

結果的に、事業税については、予定納税がある場合には、その申告書提出日は通常だと当期であるので当期に損金算入されるのに対して、確定申告税額(年税額ー予定納税額)については、翌期に損金算入されるということになる。

この確定申告時の事業税の損金算入のタイミングがズレることが、税引前当期純利益に対する法人税・住民税・事業税額の割合が想定よりも多くなったり、少なくなったりする理由です。

そして、その会計上の費用計上のタイミングと法人税法上の損金算入のタイミングのズレを解消し、当期の利益に対する正しい法人税等の額を表示しようというのが、「税効果会計」というものなのです。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2025年12月16日エントリー)より転載させていただきました。