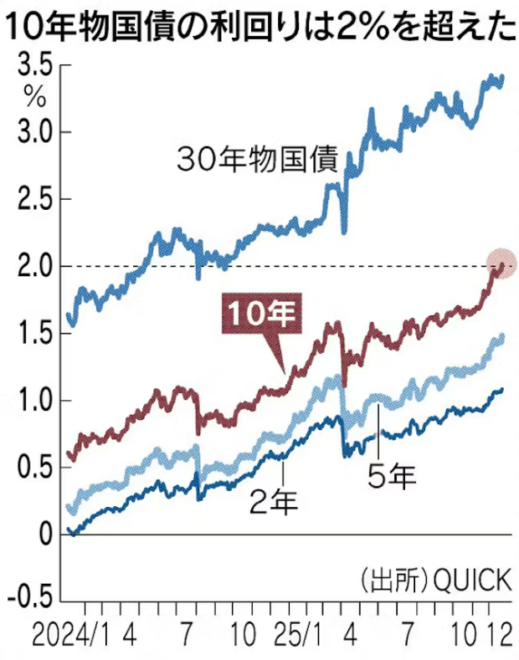

長期金利が急速に上がっている。10年物が2.1%を超える26年ぶりの水準となり、30年物は3.5%に近づいているが、図1を見ると奇妙なことに気づく。2年物と10年物の金利差(約1%)に対して、10年債と30年物の金利差(約1.5%)が大きいのだ。

日本経済新聞

図1

日銀の「金融抑圧」が金利の先高感を生む

これは「長期金利」の代表とされる10年物だけを日銀が大量に買い入れ、金利の急上昇を防ぐ金融抑圧をしているのではないかという疑惑を海外メディアがたびたび報じている。

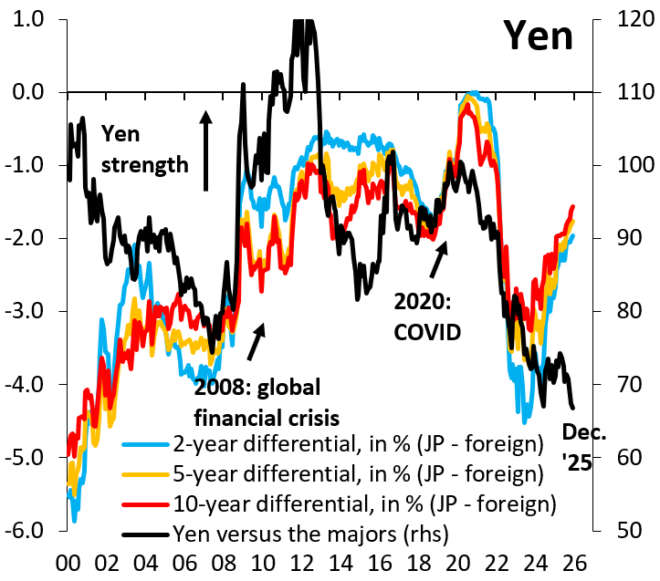

これは海外と比べると明確だ。日本国債(2年物)と海外の金利差は、黒田日銀の末期の2023年には5%に近かったのに、最近は2%以内に縮まり、しかも2年物と10年物がほとんど同じである(図2)。

Robin Brooks

図2 日本国債と海外の金利差とドル円

もし日本の10年物金利が海外と同じになると、約4%になる。まだ日本の長期金利は大幅に上がる余地があると海外ファンドも考え、日本国債を売っているものと思われる。この金利の先高感がインフレ予想を生んでいる。

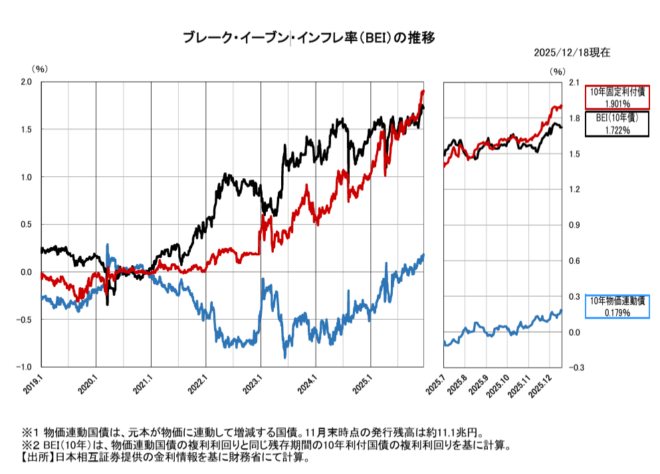

財政不安で予想インフレ率が上がった

金利平価で考えると、長期金利が上がると円が買われて円高になるはずだが、実際には金利上昇とともに円が下がる逆相関になっている(図3)。

図3

これはなぜだろうか。その説明はいろいろあるが、一つは高市政権の「積極財政」で財政不安が高まったことが考えられる。昨年10月4日に高市氏が(予想を裏切って)自民党総裁に決まった10月4日には、1日で6円もドル円が上がり、その後も上がっている。

しかし逆相関は昨年後半から続いている。これは岸田政権と石破政権が「物価高対策」と称して巨額の補正予算を組んで給付金をばらまいたことが一つの原因だろう。その結果、債券市場の予想インフレ率(BEI)が急速に上がり、2%に近づいている(図4)。

図4

こういう財政インフレは、理論的にはシムズなどのFTPLで予言されたことだ。普通の金融理論では、金利が上がると物価が下がるが、FTPLでは上がる。直観的にいうと、財政黒字の現在価値を企業の時価総額のようなものと考え、時価総額=株数×株価と同じように

財政黒字総額=国債発行数×国債価格

という予想が成り立つと考える。左辺は金利で割り引いた現在価値なので金利が上がると減り、右辺の国債価格が下がり、物価(国債価格の逆数)が上がる。

今年は金利上昇・インフレ・円安の年

図3のように実質金利(物価変動国債の金利)もプラスに転じた。

長期金利=実質金利+予想インフレ率

だから、これは債券需給がプラスに転じてインフレ予想が高まっていることを示す。まだ断定はできないが、こうした指標を総合すると、日本は1999年以来のゼロ金利・デフレ状況を抜け出し、政府や企業のリスクが金利で評価される正常な環境にもどったと考えることができる。

その結果インフレになると、これは円の減価だから円安になる。今の1ドル=156円という水準は貿易財の購買力平価からみると大幅な円安だが、債券市場の状況をみると、まだ下がる余地がある。日本の財政インフレがまだ進むからだ。

今年はインフレ・金利上昇・円安の年になるだろう。明日からのアゴラセミナーでは、こうした相場の変化を踏まえて、日本経済の抱える病理を考える。

【お知らせ】1月9日開講!

アゴラセミナー 池田信夫「日本病のカルテ:インフレ・円安から資産をいかに守るか」

■ 1/9〜毎週金曜(全12回)

■ 19:00〜20:45(Zoomオンライン)

講師は池田信夫アゴラ研究所所長。日本経済を蝕んでいる病気の正体を正しく診断し、これから襲ってくるインフレ・円安の脅威から、みなさんの資産をいかに守るかを考えていきます。

▶ 申込はこちらから

☆★☆★

You Tube「アゴラチャンネル」のチャンネル登録をお願いします。またSuper Thanksでチャンネル応援よろしくお願いします!!