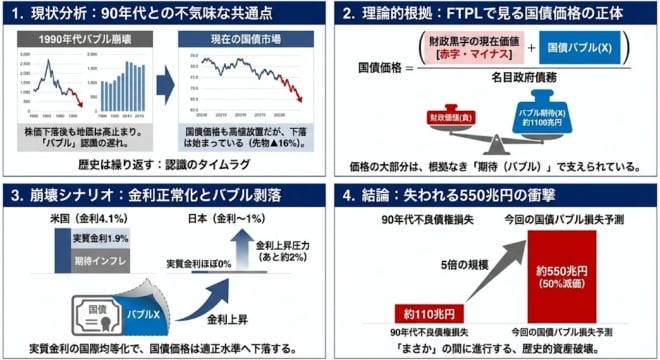

今週からnoteで週刊池田信夫という連載をスタートした(メルマガも同じ内容)。その一つの動機は、今の状況が1990年代の初めと似ているからだ。

ピークの地価は適正価格の4倍だった

共通点は、バブルが崩壊し始めてからも人々はしばらくそれに気づかないということだ。バブルの象徴といわれるジュリアナ東京が開業したのは1991年5月。株価はピークから3割ぐらい下がっていたが、公示地価はまだピークのままだった(図1)。

図1

それが循環的な景気後退ではなく、バブル崩壊だと認識されたのは、1992年に公示地価が下がり始めてからだ。この年の11月に、私は「追跡・不良債権12兆円」というNHKスペシャルをつくったが、当時は不良債権という言葉さえ知られていなかった。

しかし冷静に考えれば、東京の地価は収益還元価格をはるかに上回っていた。これは普通は10~20年分ぐらいの家賃で地価が回収できるように設定するものだが、ピーク時の東京都心では回収期間が100年という物件もあった。

これは最初から転売目的で買うので、家賃なんか考えていない。買った後に地価が下がったら終わりだが、それを覚悟でやる(トランプの)ババ抜きのようなものだった。

国債価格は黒田日銀に嵩上げされていた

今の国債価格はそれに似た動き方をしている。ニュースになるのは長期金利なのでピンとこないが、これを逆に国債価格で示すと、国債先物(10年債)の価格はピークの155円から16%下がった(図2)。

図2 国債先物の価格(SBI証券)

これは黒田日銀が10年にわたって国債を爆買いし、買い支えていたからだ。特に値下がり幅が大きいのは超長期債で、40年物の金利は4%を超え、5年前の半値になっている。地価でいうと1993年ごろの状況だが、これは通過点にすぎない。最終的には適正価格に落ち着くまで、資産価格は下がり続ける。

国債の適正価格はいくらか

地価の適正価格は収益還元価格で、図1のように東京では2003年ごろピークの1/4ぐらいになって底を打ったが、国債の適正価格はいくらだろうか。

この計算はむずかしいが、単純化してFTPL(物価水準の財政理論)で考えると、政府のプライマリー黒字の無限の将来にわたる価値の割引現在価値を株式の時価総額のようなものと考えると、

株価=時価総額/株数

と同じように、国債価格と財政黒字総額に次のような関係が成り立つ。

国債価格=プライマリー黒字総額/名目政府債務・・・(1)

ここで右辺の分母は純債務ベースで約530兆円、分子はプライマリー黒字の割引現在価値で、

財政黒字総額=将来のプライマリー黒字/(1+金利)n

だから、金利が上がると財政黒字総額は減り、国債価格が下がる。これは金利が上がると株価が下がるのと同じだ。日本政府は(統合政府で)約700兆円の債務超過で、今後も資産超過になる見通しはないので、(1)の右辺はマイナスだから、国債の本来の適正価格はマイナスである。

国債価格がゼロになる現象は途上国ではよくあるが、日本では終戦直後を除いてそういう現象は見られない。それは国債の現在価値に心理的な国債バブルが加わってプラスになっているからだ。これについてはBrunnermeierなどの理論的な研究があるが、国債バブルをXとすると、(1)式は

国債価格=(プライマリー黒字総額+X)/名目政府債務・・・(2)

右辺の分母が530兆円で、財政黒字の現在価値がゼロ(遠い将来に均衡財政になる)とすると、国債バブルXが名目政府債務に等しい530兆円なら国債価格は1で安定するが、Xは長期均衡ではゼロに近づく。

nano banana pro

もちろんこれは大ざっぱな数値例なので、現実の国債バブルの厳密な計算については前述のBrunnermeier論文を参照されたいが、これは投資家の心理に依存するので、決定的な答はない。

為替介入すると「日本政府は介入しか打つ手がない」とか「財政スタンスを変えないで介入でごまかそうとしている」という印象を与え、長期的には逆効果になる。

国債残高1100兆円の半分が吹っ飛ぶ

無限の将来まで生きる代表的個人が将来の債券価格を正確に予想すると、遠い将来に均衡財政になる経済では国債は必要ないので、その適正価格はゼロである。だが政府債務がずっと続くとすると、その適正価格はXに依存して決まる。

Xは投資家の予想で決まるが、それを決める要因はざっくりいうと政府の支払い能力である。極端にいえばイランのような革命が今年、日本でも起こって国債がデフォルトになると投資家が予想すると、Xはゼロに近づき、国債価格はゼロになる。

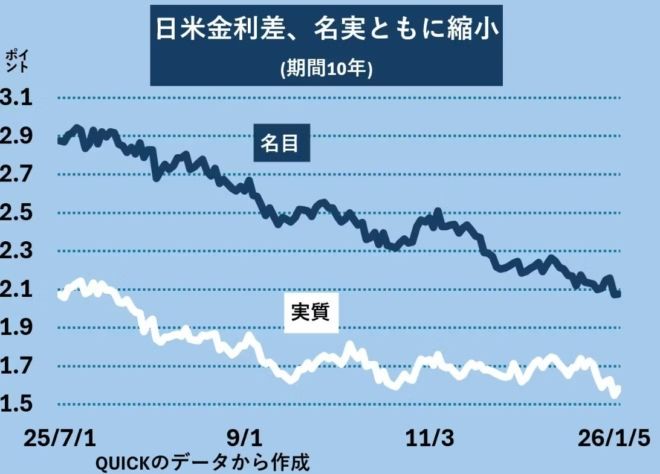

そこまで行かなくても、インフレで実質債務のデフォルトが起こるとXが小さくなるので、(2)式から国債価格は下がる。たとえばアメリカの長期金利(10年債)は4.1%で、実質金利(物価連動債の金利)は約1.9%で、日米の実質金利差は1.6%である(図3)。

図3 日米の長期金利差(日本経済新聞)

国際資本移動が完全で実質金利差がゼロになると想定すると、日本の長期金利はあと約2%上がると考えられる。厳密な価格の計算はデュレーションなどを考えないといけないが、ざっくり計算すると、10年物国債も(今の40年物と同じく)50%減価してもおかしくない。

つまり国債残高1100兆円のうち、550兆円が吹っ飛ぶということだ。これはかつての不動産の不良債権の純損失110兆円の5倍である。まさか・・・と思う人が多いだろうが、1991年ごろには誰もがそう思っていた。バブルとはそういうものだ。

大事なのは、1990年代のように行政がバブルを急激につぶさないことだ。高市政権のように「積極財政」で長期金利を上げるのは危険である。不動産バブルの処理には13年かかったが、国債バブルをゆるやかに適正価格に戻すには、50年ぐらい必要かもしれない。