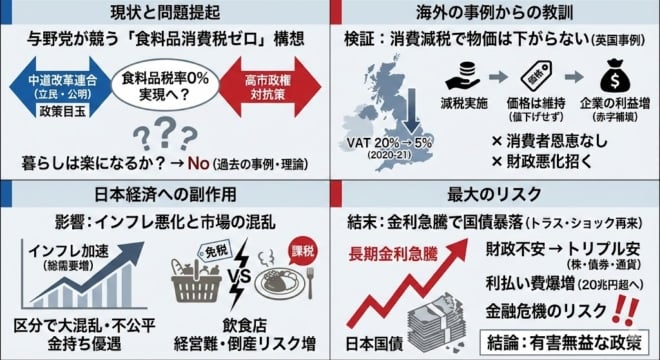

立民党と公明党の新党「中道改革連合」の政策の目玉は食料品の消費税率ゼロである。これに対抗して高市政権も食料品の消費税率ゼロを打ち出す方向で、税率ゼロが実現する確率が高くなってきた。これによって何が起こるか(2025年7月17日の記事の再掲)。

消費減税で物価は下がらない

コロナ流行のときVAT(付加価値税)を下げた欧州の例で考えると、減税の効果はほとんどなく、経済に大きな混乱を引き起こす。

たとえば2020年7月から21年9月まで飲食業・ホテル業に限定してVATを20%から5%に下げたイギリスでは、次のような結果が報告されている。

-

- 多くの飲食店で値下げは行われず、価格はそのまま維持された。

- ただコロナで大幅な赤字が出ていた時期なので、収益の回復には寄与した。

- 消費喚起にも生活支援にもならなかったが、雇用維持には効果があった。

- 財政赤字が拡大し、長期金利が上がって財政が不安定になった。

減税でインフレは悪化する

今の日本は2020年の欧州とは違ってインフレだから、消費が喚起されるとインフレが悪化する。一時的には価格が下がるが、それは消費者物価指数に織り込まれるので、税抜きの物価は上がる。食料品のゼロ税率で可処分所得が5兆円増えるので、そのぶん総需要が増えて物価は上がるのだ。

特に食料品がゼロ税率になると、その区分をめぐって混乱が起こり、高級食材が売れて高所得者に有利になる。飲食店は課税なのに食材は免税だから、仕入れ税額控除ができなくなり、飲食店が倒産して弁当屋が繁盛する。

特に大きな問題は4である。イギリスの場合はコロナで大きな財政赤字が出て、ウクライナ戦争でインフレになった時期にトラス首相が大規模な減税案を出したため、株安・債券安・ポンド安のトリプル安になり、トラス首相は辞任した。

金利上昇で消費減税は吹っ飛ぶ

日本で起こっている長期金利の上昇(国債の暴落)も、このトラスショックと同じ財政不安である。日本の政府債務比率はGDPの240%でかなり危険な状況だが、2022年までは財務省の財政規律と黒田日銀の金融抑圧で国債価格を守る国債バブルが維持されてきた。

このため日本国債の利回りは異常に低く、世界の債券市場でも無視されてきたが、植田総裁が金利を正常化すると、海外ファンドにも買われるようになり、今では海外投資家の保有比率は11~14%である。これは一長一短あり、ヘッジファンドが大量に空売りすると、今回のように長期金利が大きく上がる。

長期金利が上がると国債価格が下がり、巨額の評価損が出る。40年債の価格は半分以下になり、生命保険が減損処理を迫られると、保険の解約で金融危機が起こる可能性がある。金利が2%上がると一般会計の利払費は2026年度の13兆円から20兆円以上になり、消費減税なんか吹っ飛んでしまう。与野党そろってこんな有害無益な政策を打ち出す政治が、日本の衰退する最大の原因である。