78image/iStock

前回、地政学リスクと不動産市場の関係について整理した。株式や為替、原油といった金融市場は短期で動く一方、不動産市場は長期的な構造によって動く。

では、不動産市場の中でも、上場市場であるJ-REITと、実物市場である地価の間にはどのような関係があるのだろうか。本稿では、「J-REITは地価の先行指標となり得るのか」という問いを、過去データをもとに考えてみたい。

同年比較では見えない関係

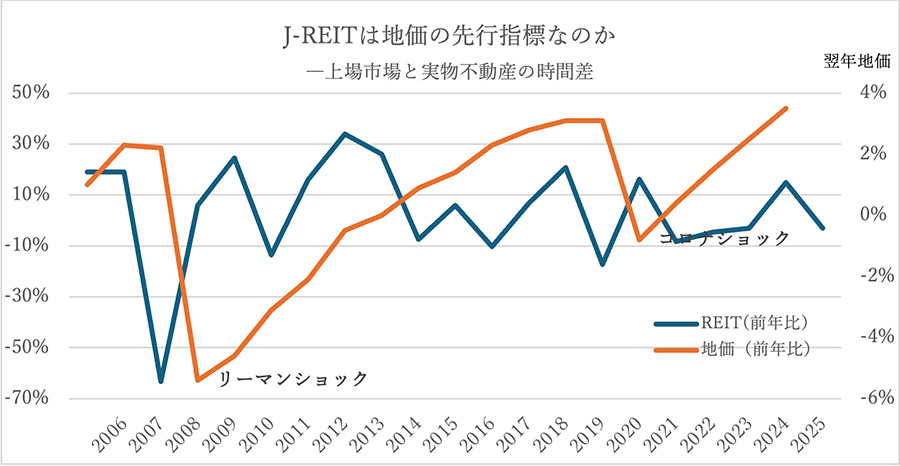

まず、東証REIT指数の前年比と、公示地価(商業地)の前年比を同年で比較すると、両者の関係は必ずしも明確ではない。

REITが大きく上昇している年でも地価が伸び悩むケースがあり、逆にREITが下落していても地価が上昇する年もある。

J-REITは金融市場に近い性質を持ち、資金フローや金利動向を即座に織り込むのに対し、公示地価は実際の取引や賃料水準を反映するまでに時間がかかる。つまり、同じ年で比較すると、先行と遅行が混在してしまう。

「1年後」で見ると関係が浮かび上がる

そこで、REITの動きと「翌年の地価」を対応させてみると、関係はむしろ見えやすくなる。実際に2006年以降のデータを整理すると、次の傾向が確認できる。

REITが大きく下落した翌年に、地価の伸び率が悪化するケースが多い。REITが回復局面に入ると、数年かけて地価も持ち直す。

特に象徴的なのが、以下の2局面である。

リーマンショック(2008年〜2009年)

2008年:REIT前年比 ▲63%

2009年:地価前年比 ▲5.4%

金融市場が先に崩れ、実物地価が翌年に大きく悪化している。

コロナショック(2020年〜2021年)

2020年:REIT前年比 ▲17%

2021年:地価前年比 ▲0.8%

ここでも、REITの急落の後に、地価がマイナス転換している。これらの事例は、上場市場が先に調整し、実物市場が遅れて反応する構造を示唆している。

なぜ時間差が生じるのか

この時間差は偶然ではない。主な理由は三つある。

第一に、J-REITは投資資金の流れを即座に反映する。金利上昇やリスク回避の動きがあれば、価格は瞬時に調整される。

第二に、不動産取引は時間がかかる。売買や賃貸契約は短期では成立せず、価格変化として現れるまでに時間を要する。

第三に、公示地価という指標自体が後追いである。制度上も年1回の評価であり、実物市場の変化を確認する性格が強い。

このため、金融市場 → 実物市場という時間差構造が自然に生じる。

「地価そのもの」ではなく「変化率」に注目すべき

ここで重要なのは、J-REITが予測するのは「地価そのもの」ではなく、地価の”変化方向”や”勢い”である点である。

データを詳細に見ると、REITの動きは翌年の地価水準よりも、地価上昇率の改善・悪化(モメンタム)に強く影響している可能性がある。

つまり、REITが下落 → 地価がすぐ下がる、ではなく、REITが下落 → 地価の”伸び率が鈍化する”という関係の方が実態に近い。

実際、2015年から2018年のアベノミクス期を見ると、REITが2015年に約3%上昇した後、2016年の地価は商業地で+3.3%と伸び率が拡大している。

J-REITは先行指標と言えるのか

では、J-REITは地価の先行指標と言えるのだろうか。

結論としては、完全な先行指標とは言えないが、先行的なシグナルにはなり得る、というのが妥当である。

なぜなら、J-REITは金利や資金フローに強く依存し、地価は賃料や需給など実体経済に依存するという違いがあるため、常に一致するわけではないからである。

しかし、特に大きなショック局面では、J-REITが先に変調を示し、実物市場が後追いで反応する傾向は無視できない。

今回の市場環境をどう読むか

足元では、金利上昇観測や地政学リスクの影響もあり、J-REIT市場は調整局面にある。この動きが今後の地価にどう影響するかは、金利の持続的上昇、インフレ動向、賃料の維持可能性に依存する。

ただし、過去のパターンを踏まえると、実物不動産市場には遅れて圧力がかかる可能性は十分に考えられる。

不動産を見るための新しい視点

本稿の示唆はシンプルである。公示地価だけを見ていては遅い、ということだ。

公示地価は「結果」であり、J-REITは「兆し」を含んでいる。不動産市場を立体的に理解するためには、上場市場(REIT)と実物市場(地価)の両方を組み合わせて見る必要がある。

次回:企業はこのシグナルをどう活かすべきか

では、このような市場の時間差を、企業はどのように活用すべきなのだろうか。

多くの企業は、不動産を簿価や過去の評価で捉え続けている。しかし、上場市場が先に変化しているとすれば、そのシグナルを無視することはできない。

次回は、こうした市場構造を踏まえ、「企業不動産をどのように再設計すべきか」という観点から、CRE(企業不動産戦略)の視点で考えてみたい。

コメント