日経新聞には珍しく過激な記事が話題を呼んでいる。

円安スタグフレーションの影 原油高より怖い高市政権の積極財政https://t.co/tjDtJeVY83

— 日本経済新聞 電子版(日経電子版) (@nikkei) March 29, 2026

そこでGPTに「円安スタグフレーションは来るのか?」と聞いてみた。

原油高の影響は1970年代ほどではない

物価上昇が続くなか、日本経済に対して「円安スタグフレーション」の懸念が語られ始めている。スタグフレーションとは、不景気とインフレが同時に進行する状態だ。1970年代のオイルショックが典型例として知られるが、果たして同じことが再び起こるのか。

結論から言えば、単純な「再来」は起きにくい。しかし、より厄介な形で発生する可能性は十分にある。その鍵を握るのは原油価格ではなく、政府の財政・金融政策である。

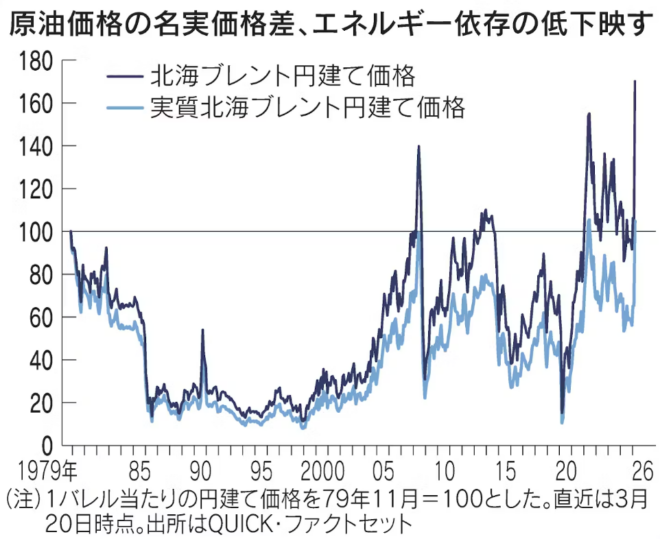

まず冷静に確認すべきは、今回のインフレの性質だ。原油価格の上昇は確かに続いているが、日本経済に与える影響は1970年代ほど大きくない。

当時と比べて石油備蓄は十分あり、エネルギー効率は改善し、産業構造もサービス化が進んでいる。円建て原油価格は名目では上昇しているものの、物価調整後では過去のショック時と同程度にとどまる。つまり、原油高そのものが日本経済を直撃する構図ではない。

日本経済新聞

真のリスクは円安と過剰債務

しかし1970年代の「狂乱物価」の原因も原油価格ではなく、田中角栄内閣の「日本列島改造論」などの積極財政と、日銀が調整インフレのために公定歩合を上げなかったことだった。

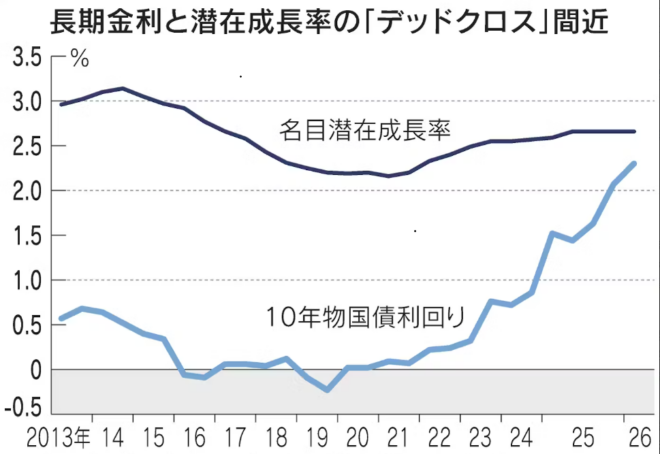

現在の日本経済の最大の弱点は政府債務である。GDP比で200%を超える水準は、先進国の中でも突出している。この状況で長期金利が上昇すると、財政は不安定化し、企業収益にも影響が及ぶ。これまで日本は「低金利」によって巨額の債務を支えてきたが、その前提が崩れつつある。

さらに問題なのは、成長率と金利の関係だ。名目成長率が金利を上回る限り、債務負担は相対的に軽くなる。しかし両者の差は急速に縮小しており、長期金利が名目成長率を上回ると、金利上昇で政府債務が増え、それが政府債務の増加をもたらして政府債務が発散するおそれがある。

日本経済新聞

そういう状態が差し迫っているわけではないが、政府の利払いは確実に増える。この状態で積極財政を続ければ、市場は財政規律への疑念を強める。その結果として起こり得るのが、円売り圧力の急拡大だ。

円安スタグフレーションのメカニズム

円安が加速すると、日本経済は独特の円安スタグフレーションに直面する。

- 輸入物価の上昇によって実質所得が減少する。エネルギーや食料を海外に依存する日本では、円安は直接的な生活コスト上昇につながる。

- 従来期待されてきた「円安による輸出拡大」が起きにくい。製造業の国際競争力が低下し、輸入資材の高騰や人手不足で供給力が低下しているからだ。

- この状況で円安になると海外法人の円建て利益が上がり、産業空洞化が加速する一方、国内の雇用は悪化し、実質賃金が下がる。

財政拡張を続けながら日銀に金融緩和を求める状況が続けば、市場は通貨価値の希薄化を織り込み始める。そこに米国の高金利や資金需要の増大が重なれば、円は構造的に売られやすくなる。

さらに、米国で膨らむAIバブルが調整局面に入れば、世界的な金融収縮が起こる可能性もある。その場合、日本は円安と景気悪化の二重苦に直面しかねない。

引き金は「積極財政」による金利上昇

では、このリスクを避けるには何が必要か。

- 通貨の安定を政策目標として明確に位置づけることだ。「円安は得」という発想から転換し、購買力の維持を重視する必要がある。

- 海外収益を国内に還流させるしくみを整えること。租税特別措置を廃止すると同時に法人税率を下げ、国内投資を活性化させる。

- 労働市場などの規制改革で投資を増やす必要がある。特に非製造業の生産性が低いのは、自民党政権が補助金や税制でゾンビ企業を延命してきた影響が大きい。

円安スタグフレーションは、1970年代の単なる再現として訪れるわけではない。むしろ、過剰債務と通貨安が組み合わさった、より構造的な危機として現れる可能性がある。その引き金として危険なのは、高市政権の積極財政による金利上昇である。

4月3日からのアゴラセミナー「エネルギー危機と日本経済」では、こうした問題もみなさんと一緒に考えたい。

コメント